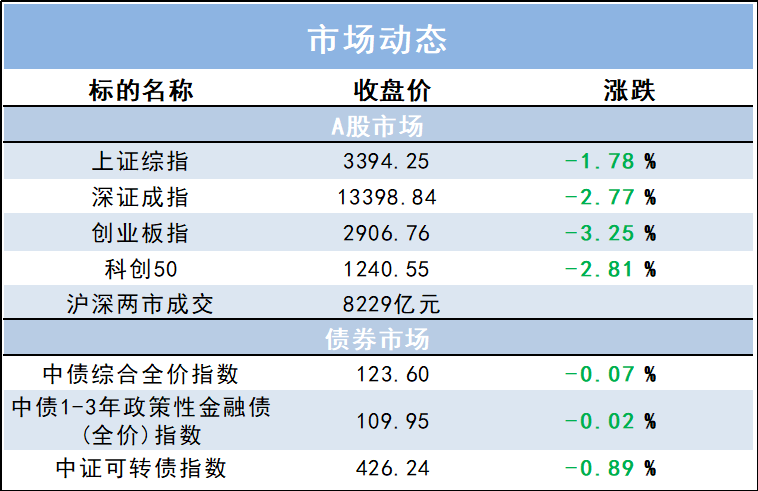

军工板块逆势起飞,是一日游,还是有大行情?如何布局?两市成交额连续12天突破万亿元,透露什么信号?中期策略会军工专场讲透了

这段时间,市场热点切换非常快。一个月前还是新能源,前天又是白酒和大蓝筹,昨天又是军工。一些理财经理私信问我:现在市场震荡这么大,到底是该做逢低做基金定投还是干脆省心配点“固收+”呢?

今天,我们就跟大家来聊聊:市场震荡不止,想要客户有更好持有体验度度,到底该选基金定投还是“固收+”产品呢?

01

两种策略介绍

早在1949年,格雷厄姆在《聪明投资者》一书中,就提出针对防御型投资者是有两种投资策略可以选择:

一种是“美元平均成本法”。即每月或者每季度投资等额的资金在普通股上面,这就是我们耳熟能详的“基金定投”的起源。

“基金定投”是用定期定额的方法来降低平均持基成本。不知道市场什么时候会涨、什么时候会跌,那就干脆不去择时,用定期定额投入的投入,降低平均成本。等到市场转暖,等到基金净值出现“微信曲线”的时候,就能看到收益了。

另一种方式“股债搭配策略”。一部分投资于合适的债券,另一份投资于多样化的普通股,根据市场涨跌来平衡股债的分配比例。“固收+”产品的策略其实就是根据此演变而来的,先用“固收”部分获取基础收益,在此基础上再通过“股指期货、打新、国债期货、利率债波动、定增、可转债”等来增加“弹性收益”。

“固收+”策略是先有基础收益,再获取弹性收益,力保本金安全。“固收+”产品波动会比较小,大部分都是投债券,股票市场不好,主要是债券票息;如果股票市场上涨,能增厚部分组合收益。

02

两种策略的异同点

1.两种策略相同点

两种策略都是为了解决投资“怕亏”以及“怕麻烦”的心理,努力在波动的市场下构建投资的安全边际,也都是比较适合震荡市场下的投基策略。

2.两种策略的差异点

①投资时机。基金定投核心是解决“持有成本”,更适合在下跌市场中买入。如果是在上涨市场中买入,很容易“追涨”,市场回调时亏损比例加大。“固收+”核心是力保“本金安全”,适合任何市场。

②投资方式。基金定投是“定期定额”,适合分批买入;“固收+”更适合一次性买入。

③适合人群。基金定投更适合单笔资金投入在5万以下或者每个月固定领取工资的投资者;“固收+”更适合目前手上有部分闲钱或者一次性到账了一笔钱,单笔投资金额在5万以上的投资者。

④盈利关键点。“基金定投”盈利关键点在于选择好的基金品种和长期持有;“固收+”盈利关键点在于选择好的基金管理人及合理自我的收益预期。

03

哪些客户更适合固收+产品

到底选基金定投还选“固收+”策略,很大程度取决于我们客户的类型。如果是以下几种类型客户,我觉得更适合“固收+”产品。

1.定期客户

这类客户往往更追求安全性,资金存放时间比较长,而且买入之后,不太喜欢折腾,可以把50%左右定期资金转化到固收+产品,持有1-2年之后,再做一个对比,更能让客户感受到固收+产品的魅力。

2.已购基金客户

这类客户往往对基金有一定的认知,对固收+产品也比较熟悉,可以根据客户基金配置情况,至少有20%左右资产配置固收+,能让客户组合更加稳健。

3.持有本行或他行理财产品的客户

这类客户是固收+最精准的客群了。理财产品打破刚兑之后,客户理财资金需要新的出口,很多银行目前产品是无法满足一些客户理财需求,可以利用绩优产品,做好资金承接。

4.持有权益类定投客户

这类客户已经有长期投资的理念,能坚持基金定投,但是投资金额不大,可以进行再次激活,通过固收+产品让客户增加投资额。

5.有养老规划需要的客户

这类客户投资会更倾向于稳健,存放时间比较长。尤其是已经买了部分养老保险的客户,可以再配置部分固收+产品为养老做更充足的储备。

6.其他类客户

比如有大笔资金到账的客户、提前换房贷的客户、之前购买过信托产品的客户等等,他们都有资金闲置,都在寻找稳健的投资渠道,固收+产品是非常匹配的。

回到开篇的问题,如果目标是做大客户数,基金定投因“投资金额小”,更有利于拓展新客户;如果目标是做大基金规模,“固收+”因其“在控制风险情况下追求更高收益”,更适合投资者大比例的买入。

当然,如果把两种策略搭配起来,客户持有体验度更优哦。对于已经在坚持做基金定投的客户,可以鼓励加大“固收+”配置,让投资组合更稳健;对于已经配置了大量“固收+”的客户,可以用收益部分来定投权益类产品,增加组合的弹性。

1.基金定投

2.固收+

3.如果您需要定制线下培训或者线上课程,可以联系九思基哥(电话/微信:18608036474)

4.最后针对要考基金从业的同学,我们推出了一次内测福利班,考过退费,有需要的可以扫海报上二维码咨询