军工板块逆势起飞,是一日游,还是有大行情?如何布局?两市成交额连续12天突破万亿元,透露什么信号?中期策略会军工专场讲透了

Part 01

市场综述

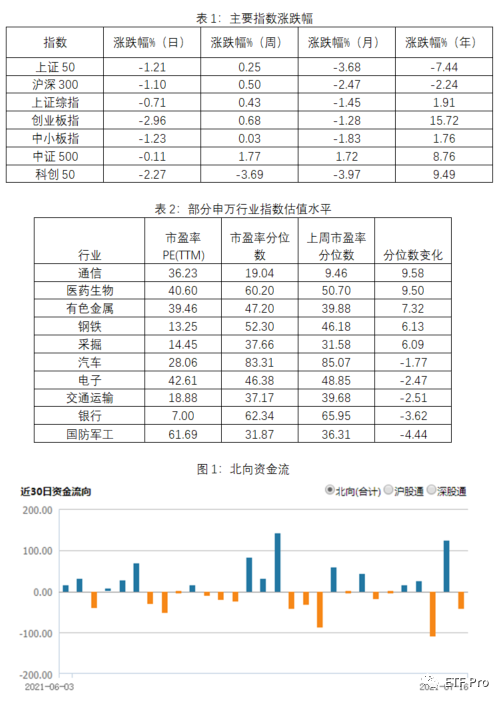

周五(7月16日),A股低开低走,创业板指下挫近3%,动力电池、医疗板块深度回调,大消费不振;军工、煤炭、充电桩板块逆市走强。上证指数收盘跌0.71%报3539.3点,深证成指跌1.3%报14972.21点,创业板指跌2.96%报3432.65点,万得全A跌0.82%。两市成交额11817亿元,连续12个交易日超万亿;北向资金实际净卖出41.44亿元。行业方面,军工、国产芯片、资源股表现亮眼;而医疗、新能源板块走势较弱。本周,上证指数累计涨0.43%,深证成指涨0.86%,创业板指涨0.68%。

7 月 A 股整体将处于从平静期向共振上行期转换的阶段,期间市场预期、驱动、主线都会出现转变。看短做短的博弈性资金退潮加大市场波动,风险扰动需要时间消化,投资者心态变化,未来基本面料将成为其新共识的基准。首先,7 月非机构资金主导的博弈性交易退潮,市场预期将从一致上涨共识逐步回归常态,市场驱动从估值转向盈利,市场主线从高弹性主题转向高景气板块。其次,基本面复苏与流动性平稳的中期趋势不变,但其短期风险扰动需要时间消化,国内经济短期扰动制约复苏节奏,市场对信用风险暴露的担忧增强,同时银行间流动性 7 月扰动可能增多。建议继续紧扣高景气主线,围绕新能源、科技自主可控、国防安全和智能制造等主题布局。

Part02

Q2经济持续复苏

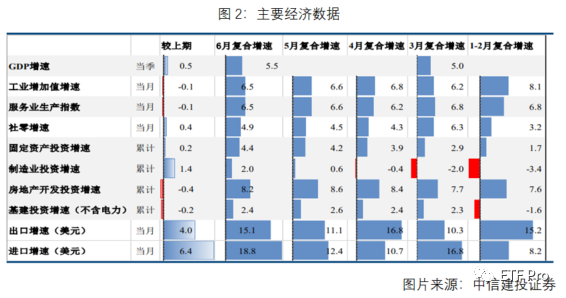

7月15日,统计局发布6月经济数据。Q2我国GDP增长7.9%,相比Q1的18.3%明显下降,主要是基数影响。从两年平均增长看,Q2增长5.5%,相比Q1的5.0%明显改善,主要逻辑是受春节前后疫情反弹及管控措施影响的产业,在Q2明显恢复。产业看,一、三产业恢复明显,三产对经济拉动贡献最大。Q2一、二、三产业两年平均增速为5.4%(前值2.3%)、6.0%(前值6.1%)、5.1%(前值4.7%),各产业均有改善,由于服务业比重较大,其改善为经济再复苏贡献了主要力量。

6月规模以上工业增加值两年复合同比增速为6.5%,微降0.04个百分点。但水泥价格持续大幅走低,水泥产量同比复合增速小幅回落0.2个百分点,内需保持走弱趋势,但下行势头可能有所减缓。出口交货值复合增速回升0.5个百分点,6月份出口增速有所反弹,对工业生产的高增形成重要支撑。但欧美地区6月份制造业PMI未继续上冲,保持高位震荡,日本和英国制造业PMI或分别于4月和5月已经见顶,全球工业需求可能即将走弱。内需疲弱叠加外需的见顶回落,将不可避免带来生产下行。

总体来看,生产高景气仍依靠强劲外需,内需相对疲弱,政策收紧下房地产需求有所降温,但新开工增速对房地产构成一定支撑,政府专项债提速,基建缓慢修复。全球需求冲高回落的趋势开始出现。以中期维度观察,经济下行、货币宽松及美债走势仍是资本市场的主要决定因素。尽管经济延续下行,但政策已经着手维稳,预计下半年经济下行幅度不大。A股整体可能维持震荡略弱状态,结构性机会仍然重要。

从行业比较的角度来看,当前资源品类的周期股呈现典型的高增长和低估值的特征,但是周期股的高波动性和业绩的持续性是市场最为担忧的方面,周期板块下半年或呈现宽幅震荡行情;食品饮料、医药等行业前期涨幅较高,目前性价比不高。近期国常会提及降准,此次政策表态降低了市场对于货币政策收紧的担忧,但提升了市场对于经济下行的忧虑。整体市场我们仍然定义为整固期。市场大概率仍处于区间震荡。行业配置上继续推荐长周期高景气高增速的成长板块。

风险提示:基金有风险,投资需谨慎。以上数据来自Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。