牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

锋滔资产李峰老师总结,回望过去,量化投资在国内发展短短不到十年,由于政策的变化和艰难的市场环境,很多量化私募都被市场残酷淘汰。在这个艰难的过程中,锋滔资产砥砺前行,以自身研发能力为核心竞争力去主动适应市场,以创新的策略思路保障产品的稳定运行。

展望未来,量化行业受到的政策限制将会逐步放宽,届时量化策略的容量、应用深度和广度都已经有将明显提升,策略优势也得到了越来越多投资人的认可,我们相信行业的未来有巨大的潜力和上升空间正处在高速爆发式增长的前夜。同时另一方面,随着大数据和人工智能的应用不断加深,交易系统的优化升级,量化策略领域吸引了越来越多的人才加入,也得到了更多投资者的关注,未来发展有巨大的上升空间和潜力。竞争也日益激烈,锋滔将以为投资者创造稳定收益为己任,砥砺前行,打造资管行业经典品牌。

公司产品“锋滔量星CTA一号”、“锋滔量化择时1号私募基金”在象树资产“私募梦工场”大赛频频上榜、“私募梦工场”2020年6月份榜单。近期上海锋滔资产接受了私募梦工场主办方象树资产的专访。

01

公司简介

上海锋滔资产管理有限公司是一家研发实力雄厚、极具创新能力的资产管理公司,公司成立于2014年,办公地址位于上海徐汇区,具备 “3+3”的投顾资格。公司善于利用科技的手段,持续深入研究开发多种量化策略模型,通过股票、期货等资产的多样化配置,为投资者捕捉二级市场丰富的投资机会。

02

投资理念与投资策略

公司自成立以来,一直遵循以价值投资为根本,以研究为公司核心竞争力,以风险控制为保障的投资理念。通过全过程定量管理,持续深入研究开发多种量化策略模型,实现收益和风险平衡的最优化资本配置,追求长期的稳定的资本收益,确保客户价值的长期稳定增长的投资理念。

公司策略涵盖股票和期货两条策略条线。

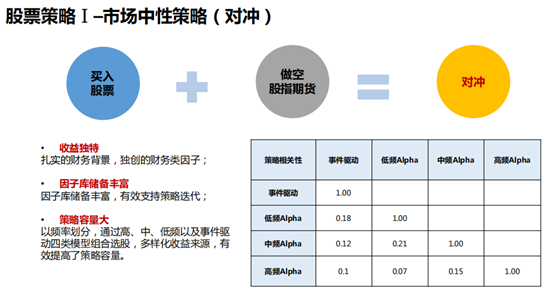

股票方面,按照投资者的不同风险偏好,公司可提供对冲和不对冲两种方案,即市场中性和量化择时、指数增强等产品。

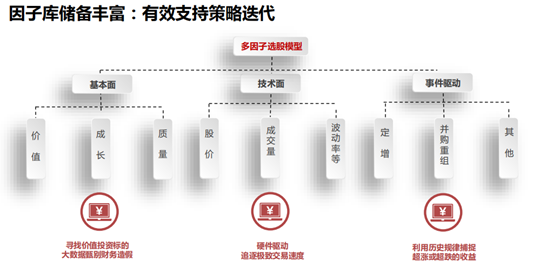

其中,市场中性策略用量化模型挑选一篮子股票,同时使用IC股指期货进行对冲。策略核心优势是收益稳健,回撤可控。与市场上同类策略相比,锋滔的量化选股模型更注重企业的基本面,公司策略研发人员对财务数据的真实有效性做系统地甄别与筛选,在基本面因子的构建过程中进行剔除和调整。同时针对中国资本市场的特点进行了个性化调整,深化细化因子构成。帮助投资者有效避开“踩雷”的风险。利用自动化交易的优势,锋滔中高频策略模型,根据行为金融学的理论框架,结合国外内市场经验以及A股市场历史交易的特点,从中短期技术指标出发,发现规律,寻找错误定价,通过捕捉短期波动中的市场机会,使得策略曲线更加平滑。

股票相关的另一类策略是股票择时策略,该策略利用多因子选股模型买入一篮子股票的同时,运用择时模型对仓位进行调整以控制风险。在熊市中,该策略克服了主观情绪对交易的干扰,可以理性、有效的控制下行风险,在牛市中,策略具备大幅上涨的潜力,尤其适合中国牛短熊长的市场环境。

指数增强策略利用量化模型,优中选优,通过精选股票为客户创造高于标的指数收益的投资回报,该策略适合看好A股表现,希望长期持有的客户。

期货方面,锋滔策略涵盖股指、商品接近40个品种,子策略涵盖趋势、强弱对冲、套利、多因子,策略频率从几分钟到一个月,实现了全面覆盖。

股指期货策略是锋滔的特色策略。上证50、沪深300、中证500不仅在市值分布有所不同,风格构成也有较大的差异,中证500成长类股票的比重明显更高。锋滔利用丰富的因子、构建了大盘股和小盘股的相对强弱预测模型,利用股指期货IC、IH、IF进行配对交易,一方面灵活有效捕捉市场风格切换带来的投资机会,另一方面,该策略与市场中性策略组合,也可以弥补传统市场中性策略在规模因子择时上不够灵活的缺陷,起到分散风险、提高风险回报率的作用。

此外,公司的实盘策略储备丰富,已经涵盖期权策略、事件驱动策略、全球投资策略、大数据/人工智能选股策略等。

03

核心人物介绍

锋滔资产由李峰博士和李海涛博士联合创立。

李峰教授

在芝加哥大学获得博士学位, 曾任职于密歇根大学罗斯商学院,是密歇根大学商学院最短时间获得终身教授的华人,研究领域包括财务报表分析、大数据文本挖掘、资产定价与风险管理等。李峰教授擅长的领域是通过大数据的手段对上市公司财务数据造假进行甄别挖掘,2005年,他在美国顶级学术期刊(Journal of Accounting and Economics)发表题为“Annual reportreadability,current earnings,and earnings persistence(年报可读性,当期盈利与盈利可持续性)”的论文,揭开了年报可读性的秘密,2006年,美国证监会与李峰老师开展了深入合作,尝试将该成果引入日常监管。2018年美国会计学会授予李峰教授“会计文献杰出研究贡献”奖,表彰其过去15年内对会计学教育、实践或未来会计学研究做出独特重大的贡献。

李海涛教授

拥有耶鲁大学金融学博士学位,他曾是密歇根大学金融学讲席教授, 并曾任教于康奈尔大学约汉逊管理学院。李海涛教授对时间序列的估计和预测,股票,债券,衍生品的定价和对冲基金策略有深入的研究,担任国际顶级金融,计量等学术期刊主编和副主编,从论文中获取独特的策略思路有效推动了公司策略团队的研发和迭代。

两位教授在量化投资策略的研发上形成了很好的互补优势,类似的学术背景也让两位教授在公司管理中更加默契。两人目前都回国发展,把家安在了上海,两位教授的目标是倾力打造一只一流量化队伍,在资产管理行业树立“锋滔”这个优秀品牌。

04

公司亮点与优势

锋滔资产的两位合伙人奠定了锋滔严谨的策略研发风格,在人才的引进上,两位合伙人偏爱自主培养,公司现有员工18人,其中13人为投研、IT及风控人员,核心投研人员都是两位合伙人从各大名校层层筛选的优秀人才自主培养,因此团队结构稳定,企业文化和谐。

公司严格的风控体系也是公司的核心优势之一。风险控制包含运营风控和投资风控两个层面。公司设有独立的风险控制委员会,对产品投资的全过程进行风险控制,每个产品都有风控专员负责产品投资全过程的风控监督,公司还自主开发了风险管理系统,实时监测产品表现,预测、控制风险,从事前、事中、事后全过程进行风控。

事前风控主要体现在策略的开发和风控系统的指标预设,风控系统中预设风控条件,内部制定了比产品合同更加严格的量化指标,所有指令实时进行事前审查,确定风险参数,包括个股、行业、主题的集中度和流动性,极端行情的预埋处理,以及产品开放期流动性管理等,防范于未然。

事中风控方面,公司各产品之间坚持严格中立的原则进行操作,投资经理按规定流程执行既定投资计划;并实时对市场环境做监控。像2015年6月,市场波动率和历史环境出现了很大区别,公司就及时提前减了仓。

事后风控方面,事后风险经理进行对产品表现进行风险归因分析,并提供反馈和改进建议,对指标参数进行调整优化。

此外,公司对所有数据、程序以及模型的细节都有3个以上实时备份,以保证在系统遭遇突发事件时可以随时从备份中恢复数据。

05

后期行情展望

2020年一季度,新冠疫情的爆发给全球经济和资本市场带来了极大的挑战,风险在不同地区和市场间快速扩散,波动率大幅上升。早期疫情突发时,所有商品价格快速下跌,趋势策略经历了短暂回撤后快速调整方向,实现大幅盈利;随着风险进一步的扩散,由于均衡关系被打破,价差出现了长时间不收敛的情况,统计套利的组合开始回撤;季度末,随着市场波动率的快速提升,趋势策略再度大幅上涨。从产品表现看,在高风险市场中,CTA策略表现出色,有效发挥了“危机Alpha”的作用。

2020年第二季度,商品价格反弹成为市场主基调,随着生产的恢复,基础工业品和能源价格上涨的趋势明显。黑色系板块,巴西淡水河谷铁矿石停产停运,供给不足,价格率先反弹,带领螺纹钢,热卷板等商品持续上涨;有色金属板块,价格回到疫情爆发前的水平,其中铜,铝价格突破前期震荡区间,创近一年新高;疫情防控常态化和生产的有序恢复,带动了基础工业品价格的稳定上涨。贵金属黄金白银价格维持高位,全球经济仍然面临着很大的不确定性,在货币流动性宽裕的市场环境下,投资这对避险资产的需求仍然很大;国内疫情得到有效的控制,二季度央行没有进一步的释放流动性的动作,国债期货价格冲高回落,利率有所回升。农产品板块走势分化,多数农产品价格窄幅震荡,苹果和鸡蛋价格短期冲高后持续下跌,油脂类农副产品的价格上涨。化工类板块宽幅震荡,原油价格带动整个板块大幅的波动,能源类商品存在不确定性;塑料和玻璃价格持续上涨,反映了建筑行业需求的持续增长。

CTA各子策略在二季度出现分化,商品期货方面,4月份趋势策略回撤较大,5月份之后,净值逐步修复,多因子策略表现优异,股指期货受益于股市的持续反弹和成交量持续上涨,创新高。

进入下半年,国内企业生产恢复继续带动商品价格,基础工业品价格可能会维持高位,同时带动其他下游商品价格上涨。疫情在四季度的二次爆发仍有较强的不确定性,适当配置CTA策略可以帮助投资者有效防范四季度市场波动的风险,从不确定中获取收益。

【温馨提示】本文内容不代表象树资产观点。文中涉及的内容与信息不构成任何投资建议,股市有风险,投资需谨慎。