煤飞色舞钢花溅!A股顺周期全面爆发!机构火线解盘:这几个方向最具投资价值>>

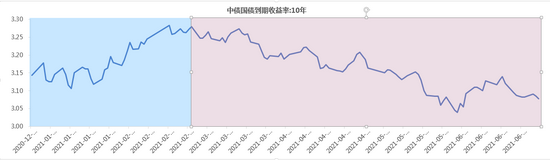

7月23日,华宝基金在烟台召开中期投资策略会,华宝基金副总经理李慧勇出席会议并发表“华宝基金2021年下半年市场展望”的主题演讲。他表示,上半年中国债券市场呈现窄幅波动的特征,10年期国债收益率从去年末的3.14%小幅回落至3.08%,期间波动区间在30bp以内。上半年债市窄幅震荡的主要因素:国内经济持续修复,但结构不均衡特征明显;PPI高企,通胀担忧盛行;结构性紧信用背景下,货币政策维持稳健中性,银行间流动性保持合理充裕;结构性资产荒再现。

展望下半年,经济修复动能减弱,但失速风险较小;PPI进入下行趋势,但可能回落速度偏慢,CPI涨幅相对温和;货币政策稳中趋松,但大幅宽松的概率较小,财政政策拖底力度将增加;地方债供给放量可能缓解阶段性配置压力,但结构性资产荒现象难以彻底扭转。我们预计,10年期国债收益率主要波动区间在[2.80%,3.20%]。重点关注,内需恢复和外需回落的幅度、地方债供给进度,通胀传导情况,资金面扰动、局部信用风险事件和美联储货币正常化可能带来的影响。

李慧勇判断,结构性资产荒延续,机构仍有配债空间。稳杠杆+信用收缩背景下,优质资产供应不足(贷款需求边际走弱、非标大幅压缩、信用债净供给量下降),加大了机构的配置需求。但市场普遍对经济复苏和通胀高企存在担忧,一定程度上影响了机构配债的节奏。后续地方债供给放量可能阶段性缓解配置压力,但信用收缩的背景下,配置盘仍有配债的空间和动力。

对于信用债市场,他表示,分化延续。上半年,信用债收益率整体下行,1年期AA、3年期和5年期AA+收益率下行幅度最大,显示“适度下沉”策略收效显著。而展望下半年,从盈利周期来看,虽然经济增速最快的时候和PPI的高点已经过去,但经济失速的风险不大,PPI大概率也呈现缓慢回落的态势,企业盈利仍有一定支撑。但是从信用周期来看,债务管控+防风险大背景下,下半年大概率维持偏紧的信用环境,社融增速仍有一定下行空间,关注信用持续收缩可能带来的压力。

投资策略上,虽然信用利差来自系统性冲击的概率不大,但紧信用环境下信用利差面临一定的局部上行风险,信用分层是主线。在配置上,信用债下沉资质需谨慎,仍以中高等级信用债配置为主。考虑到三季度利率风险不大,且信用债期限利差普遍位于历史中位数以上水平,中高等级信用债可适当拉长久期。下半年货币政策稳中趋松,预计银行间流动性保持合理充裕,可保持中性偏高的杠杆水平。