【策略会|站在当前时点,私募大佬投资展望】下半年A股如何演绎?股市长短期机会在哪?一起来看私募大佬们下半年投资机会预测,能给我们带来哪些启发

记者 | 王宗耀

今年年初《红周刊》连续刊登了《老铺黄金“蹭知名度”,盈利能力竟强过周大生、潮宏基?代工为主的黄金工艺护城河恐没那么深!》《无钱可烧的老铺黄金扩展艰难 为上市费心粉饰财务数据》《老铺黄金“骚”操作推升估值,高风险下巨额募资面临挑战》三篇文章,对老铺黄金IPO招股书中存在的诸多问题进行了质疑。近日在证监会第78次发审委会议上,老铺黄金的首发申请未获通过,因此,老铺黄金此次IPO未能过会在《红周刊》记者看来其实并不意外,因为其着实存在太多疑点。

从证监会发审委提出的问题来看,老铺黄金此次“折戟”IPO主要有三大影响因素,其一,涉及到其与金色宝藏之间暧昧的关系及双方复杂的关联交易;其二,与其远超同行业水平的毛利率息息相关;其三,与其大量的委外加工有关。实际上,这些问题《红周刊》曾在此前发布的文章中也均有详细分析,并提出过质疑。

被否因素之一:与金色宝藏之间“剪不断、理还乱”的暧昧关系

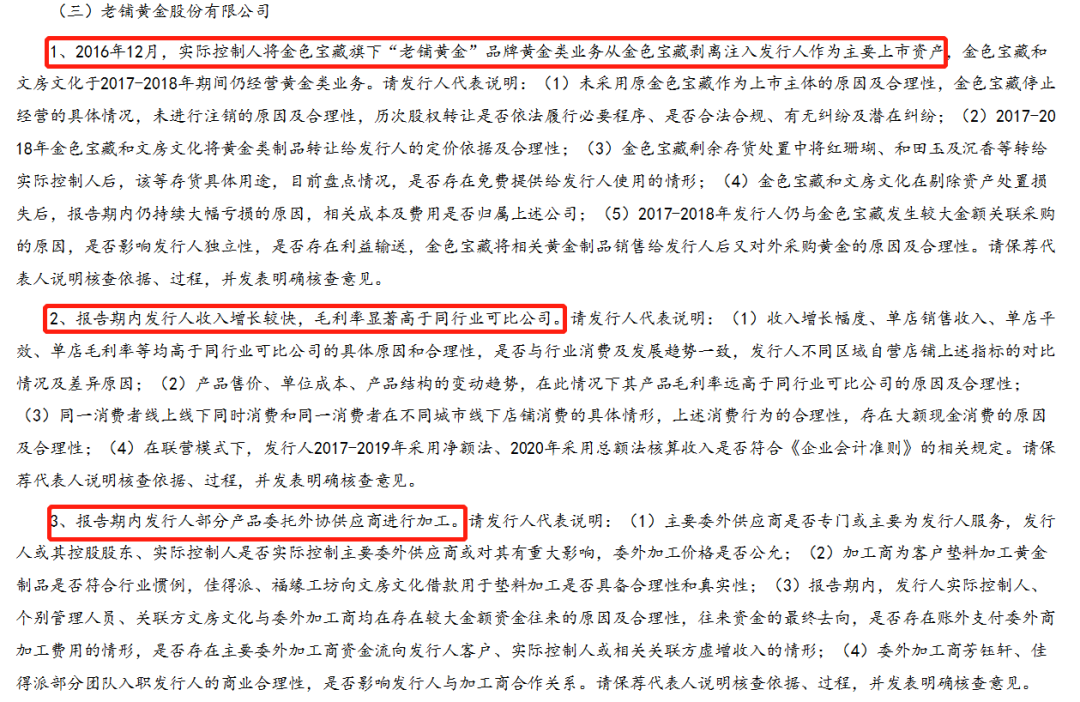

在IPO发审会上,发审委会议提出的第一个问题便是:2016年12月,实际控制人将金色宝藏旗下“老铺黄金”品牌黄金类业务从金色宝藏剥离注入发行人作为主要上市资产,金色宝藏和文房文化于2017年-2018年期间仍经营黄金类业务。请发行人代表说明:(1)未采用原金色宝藏作为上市主体的原因及合理性,金色宝藏停止经营的具体情况,未进行注销的原因及合理性,历次股权转让是否依法履行必要程序、是否合法合规、有无纠纷及潜在纠纷;(2)2017年-2018年金色宝藏和文房文化将黄金类制品转让给发行人的定价依据及合理性;(3)金色宝藏剩余存货处置中将红珊瑚、和田玉及沉香等转给实际控制人后,该等存货具体用途,目前盘点情况,是否存在免费提供给发行人使用的情形;(4)金色宝藏和文房文化在剔除资产处置损失后,报告期内仍持续大幅亏损的原因,相关成本及费用是否归属上述公司;(5)2017年-2018年发行人仍与金色宝藏发生较大金额关联采购的原因,是否影响发行人独立性,是否存在利益输送,金色宝藏将相关黄金制品销售给发行人后又对外采购黄金的原因及合理性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

《红周刊》在此前发布的标题为《老铺黄金“蹭知名度”,盈利能力竟强过周大生、潮宏基?代工为主的黄金工艺护城河恐没那么深!》文章中就曾分析过其剥离金色宝藏背后的隐秘:2016年将老铺黄金剥离后,金色宝藏竟成为了老铺黄金的大供应商,并且其还是老铺黄金的经销商,双方存在双向关联交易,并且金色宝藏一直通过关联交易影响着老铺黄金的收入规模、采购成本、盈利水平以及业绩水平,此番操作相当令人怀疑。

被否因素之二:毛利率远超同行业水平

在发审会上,发审委要求其解释的第二个问题便与其远超同行业的毛利率有关,发审委表示:在报告期内发行人收入增长较快,毛利率显著高于同行业可比公司。请发行人代表说明:(1)收入增长幅度、单店销售收入、单店平效、单店毛利率等均高于同行业可比公司的具体原因和合理性,是否与行业消费及发展趋势一致,发行人不同区域自营店铺上述指标的对比情况及差异原因;(2)产品售价、单位成本、产品结构的变动趋势,在此情况下其产品毛利率远高于同行业可比公司的原因及合理性;(3)同一消费者线上线下同时消费和同一消费者在不同城市线下店铺消费的具体情形,上述消费行为的合理性,存在大额现金消费的原因及合理性;(4)在联营模式下,发行人2017年-2019年采用净额法、2020年采用总额法核算收入是否符合《企业会计准则》的相关规定。请保荐代表人说明核查依据、过程,并发表明确核查意见。

《红周刊》在此前发表的文章中认为,作为一家成立时间并不久,国内诸多消费者甚至都没有听过的品牌,老铺黄金显然是缺乏底蕴的,品牌不响亮,资本又不充足,其想要在诸多大品牌林立的黄金珠宝市场中崭露头角,本身已经十分不容易,可要想获得比其他上市公司更高的毛利率,在黄金原料价格统一下,也只有高于可比公司产品的售价才有可能,然而从其品牌知名度来看,似乎又不支持这一点。显然,其过高的毛利率是值得怀疑的。

被否因素之三:大量产品靠委外加工,与委外方关系可疑

此外,证监会发审委问询的第三个问题是:报告期内发行人部分产品委托外协供应商进行加工。请发行人代表说明:(1)主要委外供应商是否专门或主要为发行人服务,发行人或其控股股东、实际控制人是否实际控制主要委外供应商或对其有重大影响,委外加工价格是否公允;(2)加工商为客户垫料加工黄金制品是否符合行业惯例,佳得派、福缘工坊向文房文化借款用于垫料加工是否具备合理性和真实性;(3)报告期内,发行人实际控制人、个别管理人员、关联方文房文化与委外加工商均在存在较大金额资金往来的原因及合理性,往来资金的最终去向,是否存在账外支付委外商加工费用的情形,是否存在主要委外加工商资金流向发行人客户、实际控制人或相关关联方虚增收入的情形;(4)委外加工商芳钰轩、佳得派部分团队入职发行人的商业合理性,是否影响发行人与加工商合作关系。请保荐代表人说明核查依据、过程,并发表明确核查意见。

《红周刊》在此前题为《老铺黄金“蹭知名度”,盈利能力竟强过周大生、潮宏基?代工为主的黄金工艺护城河恐没那么深!》等文章中表示:从产品方面来看,据招股书介绍,老铺黄金存在大量委外加工的情况,其中2017年,其全部黄金产品均为委外生产,其自身当年连一克黄金都没有自主加工过,从2018年开始,才有了少量自产的黄金产品,而即使到了2020年前三季度,其委外加工的产品金额仍然超过了自产产品金额。这充分说明,其所谓的古法手工黄金产品并不是公司独有的传承已久的技艺,不光其可以通过委外能获得古法手工黄金产品,而其他黄金珠宝公司同样也可通过委外获得,产品本身的附加价值与同行业公司产品相比并不存在差异。如此情况下,公司远超同行业水平的高毛利率又是从何而来的呢?