2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

创金合信医疗保健行业股票型基金(基金代码:A类003230;C类003231)

1. 医药投资持仓首先追求稳健,再寻找有超额收益的股票。

2. 我喜欢长期可持续的竞争优势的组合,最重要的是公司可持续发展,把公司的发展放在第一位而不是当下财务数据。

3. 考察估值首先是根据经营趋势进行判断,再和行业估值的平均水平比较。

4. 市场有认知偏差的公司比较少,主要精力还是放在研究好公司上。

5. 研究公司首先做定性判断,考察业务是不是有竞争力,然后通过财报做验证,找经营趋势向上的公司。

近十年以来,医药生物行业指数相对宽基指数超额收益明显,医药生物(申万一级行业指数)年复合增长为7.8%,同期沪深300指数年化复合增速为3.5%。尤其在2012年-2014年10月、2015年-2016年中、2018年上半年和2019年12月至今这三个时间段产生了明显超额收益。

近十年申万医药指数涨幅VS沪深300指数涨幅

数据区间:2010731-20200731,数据来源:WIND

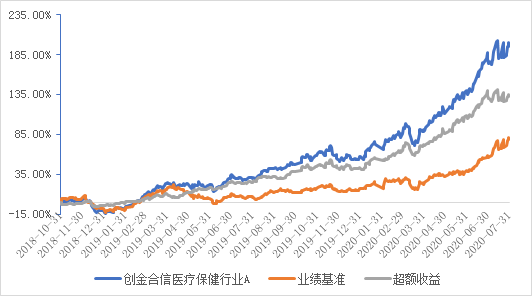

基金经理管理产品以来获得199.59%的涨幅,相对产品业绩比较基准(中证医药卫生指数收益率*90%+人民币活期存款利率(税后)*10%)产生118.35%的超额收益,超额收益能力明显。

基金产品管理以来累计净值增长率VS业绩比较基准

数据区间:20181031-20200731,业绩比较基准:中证医药卫生指数收益率*90%+人民币活期存款利率(税后)*10%;数据来源:WIND

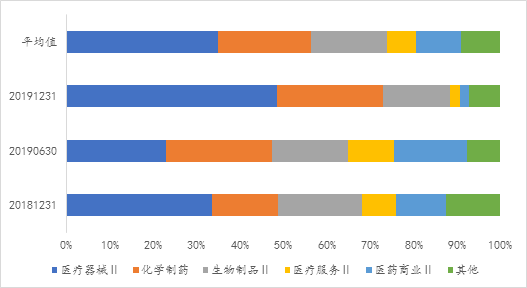

申万二级行业层面,基金经理整体持续偏好医疗器械、化学制药,生物制品,医疗服务等。

代表产品管理以来半年报、年报报告期申万二级行业分布

数据来源:WIND

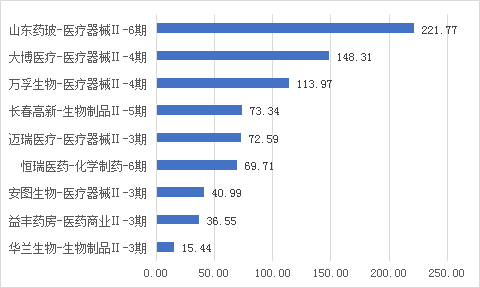

在过去6期的前十大重仓股中,基金经理较长时间重仓了山东药玻、恒瑞医药、长春高新等标的。其中,在报告期区间内,山东药玻、大博医疗、万孚生物涨幅超过110%。

前6期重仓期区间涨跌幅排行榜(%)

数据区间:20181031-20200731;数据来源:WIND

行业观察:有核心竞争力的企业将受益于医保控费,相对于整体行业风险,投资者应该更关注公司风险

Q:什么时候医药能够相对的强势,有哪些因素影响?

A:2018年下半年跑输了市场是因为疫苗事件,因为2018年上半年表现很好,但是下半年遇到长生生物疫苗事件,大家担心国家对疫苗行业甚至全行业实行更加严格的监管。2018年12月份下跌是药品带量采购造成的,大家没想到药品价格还能这样降80%-90%,自此之后2019年就比较健康,今年相对来说也是比较健康。医药行业主要看政策,医保控费降价会带来龙头公司降价换量,市场份额就会向大企业集中,大企业的盈利也在上升。

医药行业降价是必然的,因为医保的资金只有这么多,新药又相对昂贵,只能老产品降价,首先把仿制药降价。有研发能力的公司才不会怕降价,新的研发能弥补受损的业务,所以研究要落实到具体的公司。行业风险方面,除非政府出特别极端的政策,否则还是要落实到公司,应该关注找到一个好的管理人,而不是关注行业整体风险,反而是个别公司可能有一些风险。

理念方法:持仓追求稳健,适度寻找市场的认知偏差

Q:请介绍您的从业履历。

A:我2019年研究生毕业,本科和研究生都是学的药学相关,2010年到2012年在药明康德做新药开发,2012年之后去研究所做研究员,2014年来到了创金合信,2018年10月份开始管理目前这个医药主题基金,有6年的行业研究经验,2年公募管理经验。

Q:您的医药投资的理念和组合构建方法?

A:医药投资持仓追求稳健,选一些业绩稳定增长的白马股票,大概30%-40%的仓位买一些大白马,其他的寻找有超额收益的股票,这些公司需要业绩有稳定的增长,长期的前景也看得比较清楚。我不会去做那种很极端的配置比如中小市值、炒概念等。

Q:贡献超额收益部分的股票细分行业和个股特色是什么?

A:我可能大白马就3-4个,然后稍微配置二线的公司,这些公司好处是估值相对龙头低一点,业绩比较稳定地增长,整体实力也比较强,如果业绩稍微超预期,业绩也能够往上走,就能取得比较大的收益,这种股票还是需要去细分市场找。我希望找到大家认知不是很充分的。选择的领域是景气度比较高的,比如医疗器械、CRO的企业,有些小公司也有自己的优势,如果扭转了市场对它的看法,这种公司其实对投资收益来说是帮助非常大的。

Q:怎么定义景气度比较高?

A:整个医药行业现在增速也比较慢,增速不到10%,景气度比较高的像医疗器械行业增长是20%,像医药外包服务增速也是20%多,景气度是否高就是把这行业主要的公司业绩都拿出来看一看,是不是大家都表现比较好,另外从政策引导的方向可以看出哪些政策鼓励的,比如鼓励创新药,基层医院建设相关的医疗器械;控制医保费用,仿制药销售会萎缩。行业景不景气,市场都有共识的,落实到个股可能会有一些分歧。我是喜欢长期的,可持续的竞争优势的组合,一定要看得长,最重要的是公司的可持续的发展,短期能够保持中上的水平就好,公司要放在第一位而不是财务数据。

Q:基本面如果得到认可,针对估值是怎么看的?

A:估值第一个是根据经营趋势的判断,和行业估值的平均水平跟去比较,比如说某创新药龙头今年估值提升,相当于它是一个锚,其他公司会受到影响,再结合一个公司的发展阶段去判断,估值也是比较出来的,比如说今年估值都上升很快,这就需要多方面去判断,结合历史估值比较变化。对于一个组合,这种公司我们希望能赚到比较稳定的收益,希望去挖掘弹性比较大的,有比较大反转机会的,需要去调研、挖掘。寻找一些市场有认知偏差或者有歧视的股,是创造超额收益的来源,但这种公司肯定是少,不能花大量的时间,大部分精力还是放在研究这些好公司上,创造稳健收益的公司上。

Q:稳定增长型和拐点型公司举个例子?

A:稳定增长像今年某公司,年初的时候估值40倍,业绩增长只有25%左右,遇到疫情,预期政府会加大医疗建设投入,这种稳定的公司的业绩就有明显的提升,增速明显,估值提升了,估值业绩双提升。

拐点型就是另一个公司,这个公司是有预期差的,大家觉得小公司竞争环境还是比较差的,但经过疫情,同行业龙头公司的业绩是下滑的,但他的新药其实业绩增长100%,疫情中显示出这种公司的专业性,大家会重新认识这个公司,估值也提升了,他们股价翻倍,超额收益比同类龙头明显更多。这种公司我们要去挖掘,找的前提是这公司市场也是认可的,这样就找足安全垫,找出市场认知偏差点。但我不会找特别逆向的,是希望短期内能扭转的。

Q:以一个拐点型公司为例,持有逻辑?

A:某公司现在估值比较高,但是基本面是进入比较好的状态,进入临床一期的业务,明年业绩我估计还有一个比较好的增长,那就又回到一个比较合理的位置,这种业绩能够持续超越,就能消化估值,我就持有,但是我也不会去加仓,利润抬升的公司的股价会持续很长时间,后续情况需要去跟踪。

Q:个股选择上,您比较关注哪些?

A:第一个就看业务是不是有竞争力,有门槛,首先做一个定性分析,然后通过财报做验证,再做个展望,是不是利润率、毛利率有提高,找经营趋势向上的公司,比如管理层、新产品、产业政策利好,本身主业就在持续发展,再加上政策的推动,就比较好。有了主观判断之后,再看财务报表是不是很干净,报表干净的公司比那种负债累累的公司要好多了,即使增长每年只有10%,只要能够持续跟上产业的发展,就不用担心。

Q:您现在对药店板块怎么看?

A:我对药店是看好的,因为药店行业有些人不看好是担心网络售药,但是现在国内药品市场15000亿,零售药店只有3000亿元左右,一万亿在医院,现在国家要求医药分开,药就会流到药店去,处方外流的一万亿的市场网络也会分掉一点,但主流还是药店。

Q:这个过程大概需要多久呢?

A:这是比较慢的过程,广西有些医院在做,几个上市公司的药店的处方药占比每年都也在提高,虽然是缓慢的往上,但趋势相对确定。

风险控制:站在产业角度,做好底线思维可以避免大的回撤

Q:做投资的时候,对于风险控制怎么看?

A:风险暴露控制好。其实很多人买的公司,估值看似很低很安全,再看到高估值觉得危险,结果下跌的时候跌的最凶的反而是看着好像安全的标的。这就是没有站在产业的角度去看,我们要动态地看这公司,这两三年之内公司是否有好的产品出来,业绩是否有一个比较快的增长等,风险暴露很难定义,医药行业变化很快,需要持续做研发去投入,创造超额收益还是需要找一些好公司,进行动态调整。

Q:您有没有明确的止盈线?

A:不会,比如像某公司持有到现在盈利丰厚,我一直没换掉他,只要它基本面持续,在正常的经营,在稳定地向上,有一个很强的逻辑在后面支持,我就不会卖。

Q:您观察做得好的组合有什么特点?

A:观察很多做得比较好的组合特色是选股不会太偏,但是不会跟主流太多,我们还是守正出奇,也不要太极端。

Q:管理医药基金什么风格会出现风控方面的问题?

A:如果系统性的风险,大家都会有影响,比如2018年疫苗事件,这种短期很难看出差距。好公司踩雷的情况还是不多,选股票也有个底线,做好预案,避免大的回撤。

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人和代销机构不保证基金一定盈利,也不保证最低收益。基金历史业绩不代表未来收益,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。请投资者仔细阅读各基金《基金合同》、《招募说明书》及相关公告。基金有风险,投资需谨慎。