2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

看到这个标题大家可能会纳闷,现在市场这么火热,7月以来A股市场日成交额多次突破1万亿,为何会谈论这个话题。而我其实更想说的是,越是市场火热之际,我们越应该仔细思考什么会导致我们的本金产生永久性亏损。

芒格曾说过“如果我知道我会死在哪儿,那我一辈子都不会去那个地方”,投资也是同样的道理,我们做的每一项投资并不能保证我们赚大钱,但是我们总要避免去做让我们亏大钱的事情。

首先,从资产配置的角度,仓位倒置是亏损的最大来源。下图可以看到为什么我们股票市场长期上涨,但个人投资者很少赚到钱,就是因为大家的主要资金投入都是在牛市最后冲顶的阶段投入进来的,而资金的流出大多是在市场底部无人问津的时候。

那么实际上股市的顶部和底部很难判断吗?应该也不是,2018年底的时候,以沪深300指数为例,无论是市盈率还是净利率都跌到了历史底部,但是大家的股票仓位也都是历史低位,但是实际上当时的权益投资的永久性亏损风险是很小的。同样的道理,2015年牛市顶峰时,全市场股票的市盈率中位数超过130倍,市净率中位数超过7倍,与历史相比也是十分罕见的状态。

市场的估值其实一直就像一个钟摆一样在极端泡沫和极端低估之间来回摆动。而现在,我们必须客观地承认,当下的估值水平相比2018年底的时候已经大幅修复了,部分行业的股票已经处于泡沫化的状态,当然也有部分行业的估值仍然处于历史相对低位。机会总是跌出来的,风险总是涨出来的。从长期视角来看,目前投资股票获取收益的难度相比2018年底来说一定是加大了而不是减少了,作为基金经理来说,有时候必须自己设定一些仓位纪律来避免自己资产配置上出现仓位倒置。

其次,个股投资上主要的投资亏损来源是什么呢?我认为主要有两点:

一

看错了

我们知道个股选择上,最常见的投资亏损就是“看错了”,即投资一只股票后,未来实际经营情况与我们事先预计的差别很大,我们不得不“认错出局”。其实每次做一项投资之前,我们都会对证券标的未来的收益情况做一个情景假设,一定会有乐观,中性,悲观三种情况,通常悲观情况是会发生亏损的。

投资就是对未来不确定事件的下注,在这个过程中,唯一确定的是我们的投资一定会犯错,所以我们首先需要想到的是即使我们看错了,我们的投资亏损也是可控的,即尽量避免产生本金的永久性亏损。我在做投资之前,会准备一个禁投清单,遇到有下列问题的公司通常都会一票否决,以下是我个人通常会考虑的部分因素。

01

公司商业模式复杂难懂

02

公司存在财务造假嫌疑

03

公司长期ROE不足10%

04

公司长期现金流与利润不匹配

05

企业存在公司治理问题

但这里我们要强调的是盈亏同源,个股投资未来的情景假设中,从客观概率上讲,一定会有亏损的可能性发生,也会真实发生,但这种亏损我们不可能完全避免,反而有时候要主动承担,只要这种投资经过大样本的筛选后,依然亏损可控,风险报酬比合适。

还有一个“看错了”和能力圈的跨越的思考,我们知道极少有人跟飞行员吃饭的时候请教他能不能教我开飞机,但是如果你跟一个股票基金经理吃饭,总会忍不住请他推荐一个股票。本质上这两件事都是十分专业的事情,但是大家似乎总认为后者要简单的多。其实投资是一件非常专业的事,就我个人来说,完全弄懂的公司很难超过20个,所以我们很多时候需要借助团队的力量,对重点跟踪的个股有一个详尽的认知,建立能力圈,机构投资者相比散户最大的优势是有一个完整的投研团队,让我们在面临股票价格大幅波动时,能够更加清晰的认知是我们“看错了”还是市场“看错了”。

二

总想追求“小概率正确”

如果有以下2个股票,我们应该如何选择?有的人认为这两个股票期望收益一样,所以选A和选B是一样的,有的人喜欢追求高收益的股票,所以选A。有的人喜欢追求稳健,所以选B。

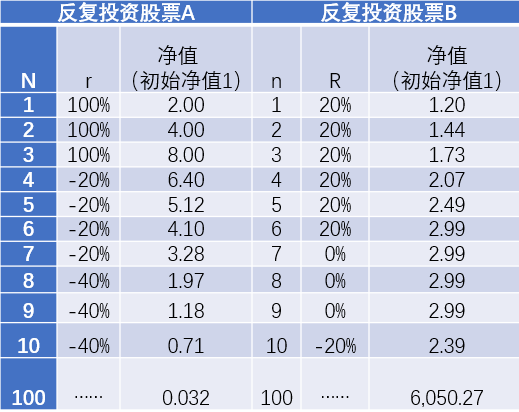

但实际上如果我们反复投资股票A和股票B,结果会如何呢?下表可以看到,如果一个产品反复投资符合股票A的概率分布的标的,10次之后净值已经从1块跌到了0.71,而反复投资股票B 10次后,净值则是从1涨到了2.39,收益率相差158%,如果反复投资A和B分别达到100次,则两者净值的差距将会更加恐怖,前者跌到了0.03,后者则涨到了6050。

上述事件给了我们几点启示,第一,投资亏损另一个来源是总想追求“小概率正确”,我们做个股投资首先是要认清一个股票未来投资收益的概率分布,第二步是远离“小概率正确”,反复做“大概率正确”的事情。当然每个人对同一只股票的概率收益分布估计是不同的,提高概率分布估计的准确性同样的重要,我们需要尽可能客观的估计这只股票未来的概率收益分布。

第二个启示是也许某位基金经理前面3年,收益率每年翻倍,可能这时早已被奉为股神了,但是有可能其实他还没有遍历他的投资框架中的所有抽样,所以我们通常希望评价一个投资经理的投资能力最好是经历一个完整的牛熊周期。

还有反映到实际投资上,我们为什么经常陷入“小概率正确”呢?最常见的情形有两种。

一是线性外推(即“这次跟过去一样”)。人类思考问题的方式总是容易线性外推,这是我们人性当中的最难避免的思维惯性。我们知道国内A股市场最常见的估值方式是股价=每股收益*市盈率,也许股票A过去3年正好保持了每年50%的利润增速,所以往往这时人们会将公司过去的高成长线性外推到未来,在当下给予了企业过高的估值,而在接下来几年,公司业绩不达预期,股价遭遇戴维斯双杀。

另外一种情形则是“这次不一样”,资本市场中讲的最多的故事就是“乌鸦变凤凰”,然而大多数时候一轮泡沫过后“乌鸦还是乌鸦”,很多公司的估值在达到历史极值的时候,我们往往应该相信的是这次其实又是一次历史的重复,而不是这次我们将创造历史。

我们需要对企业成长曲线有更深刻的认识,也要对人性情绪波动给予充分的认识,敬畏均值回归。

经常关注我们产品的投资者可能注意到,我们的持仓中很少有那种短期弹性很大的股票,因为很多高弹性的股票在我们的评估下,属于“小概率正确”的股票,我们希望,进入我们的股票池的标的大都是“大概率正确”的标的,经过时间的积累,期望投资收益能够实现。

最后用《孙子兵法》里的话做一下总结:“昔之善战者,先为不可胜,以待敌之可胜。不可胜在己,可胜在敌。”翻译过来就是自古以来擅长打仗的人,都知道要先立于不败,再求可胜之机,我们能保证不败,但能否战胜敌人则要靠敌人犯错。做投资也有类似的道理,赚钱总是困难的,但是想不亏是相对容易的,只需要多做避免亏损的事情就可以了。

作者:安信基金权益投资部基金经理 张明

扫二维码 3分钟开户 紧抓这一拨大行情