2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

文章来源:金融时报

“以前通过种植茶叶无法填饱肚子,年轻人就想办法离家谋生。现在白沙溪茶业公司在我们村定点收购茶叶,解决了茶叶的销路问题,帮助我们在自己的黑土地上就业创收。”

湖南益阳安化县小淹镇陶澎村村民谌某说。

白沙溪畔琅琊镇茶树

白沙溪茶业有限公司是湖南省级扶贫再贷款示范点。自2017年起,当地农商行累计运用人民银行扶贫再贷款资金7000万元,撬动自有资金,对白沙溪茶业有限公司发放贷款累计2.4亿元。该公司采取“龙头企业+协会(基地)+农户”的产业化组织模式运作,通过公司合作经营的5200亩现有茶园和新建茶园的辐射作用,带动安化县各乡镇及周边各乡镇的农户种植茶叶2万亩,累计带动周边贫困户就业生产1200户,年均为当地农民增收2万元以上。

扶贫再贷款是人民银行于2016年为支持贫困地区发展特色产业和贫困人口创业就业创设的货币政策工具。在全国千千万万贫困户走上脱贫致富路的背后,都活跃着扶贫再贷款的身影,为决战决胜脱贫攻坚输送着源源不断的金融“活水”。

创新开展产业扶贫贷款,支持贫困地区发展特色产业。图为贵州开发“深扶贷”等信贷产品,有力支持农户发展高山茶叶等特色种殖业,惠及近万名贫困户。

创新开展产业扶贫贷款,支持贫困地区发展特色产业。图为贵州开发“深扶贷”等信贷产品,有力支持农户发展高山茶叶等特色种殖业,惠及近万名贫困户。党的十八大以来,人民银行作为国务院扶贫开发领导小组副组长单位和金融精准扶贫牵头部门,通过加强宏观信贷政策指导,综合运用扶贫再贷款等多种货币政策工具,引导金融机构将更多资源投向贫困地区。同时,加大产业扶贫、易地扶贫搬迁、基础设施建设等重点领域金融支持力度,积极推动农村信用体系建设,不断完善农村金融服务基础设施,明显提高了贫困人口金融服务的可获得性。

近年来,金融精准扶贫贷款稳步增加,贷款覆盖面逐步扩大。截至2019年末,全国建档立卡贫困人口及已脱贫人口贷款余额7139亿元,较2015年末年均增长24.43%,惠及2013万贫困人口,贷款累计覆盖率超过40%;产业精准扶贫贷款余额1.41万亿元,较2015年末年均增长35.94%。金融精准扶贫工作取得了长足进步,对促进贫困地区经济发展和贫困人口脱贫起到了举足轻重的作用。

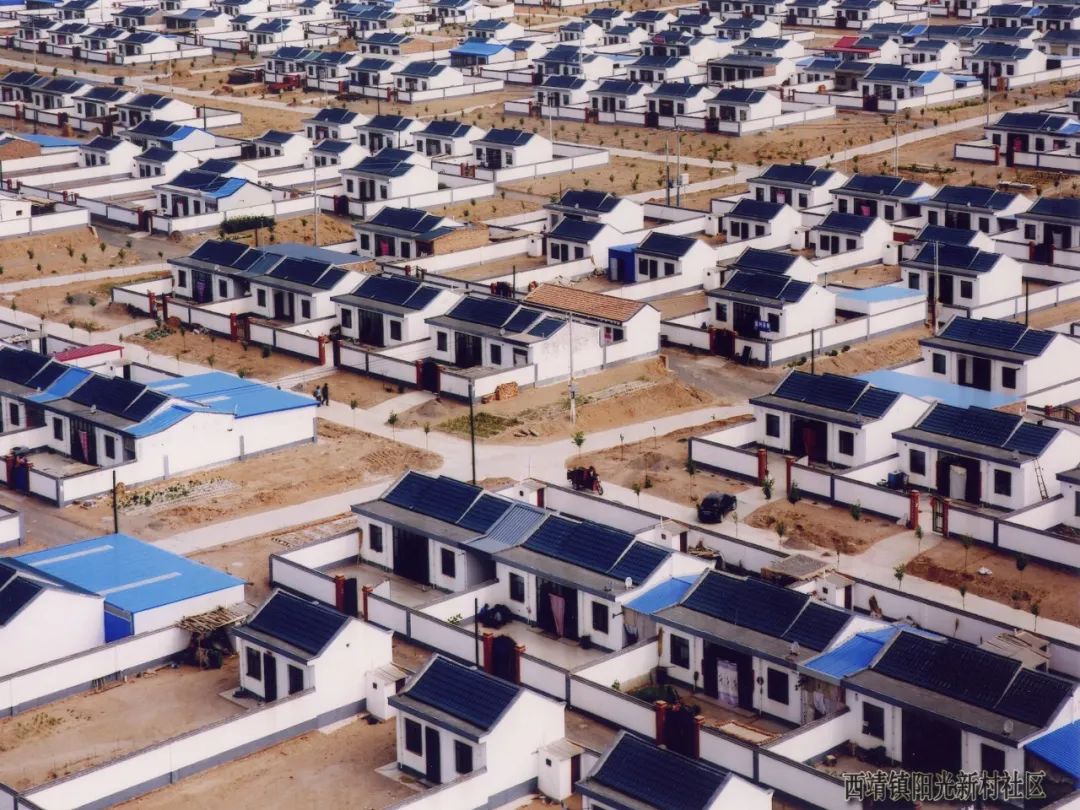

中国农业发展银行支持四川省凉山彝族自治州昭觉县悬崖村人居环境改善项目,切实解决当地贫困户安全出行问题。

加强顶层设计

引导金融资源流向脱贫攻坚领域

金融资源如何精准、有效、科学地支持贫困地区发展是金融精准扶贫工作的核心。在此过程中,人民银行一直在思考如何通过顶层设计,建立一套系统化制度体系,让逻辑上依赖市场配置的金融资源,主动流向最迫切需要资金支持的脱贫攻坚领域。

为此,人民银行建立了系统化金融扶贫政策体系,强化金融与产业、财政等政策合力,相继出台全面做好扶贫开发金融服务、金融助推脱贫攻坚、金融支持深度贫困地区等10余项政策。如利用建档立卡贫困户信息,引导银行将资金精准投向贫困户,带动扶贫产业发展。

乌鲁木齐中支支持和田地区民丰县建立专业合作社带动贫苦户脱贫致富,图为合作社的红枣喜获丰收,社员们满脸“腰包鼓起来”的喜悦之情。

乌鲁木齐中支支持和田地区民丰县建立专业合作社带动贫苦户脱贫致富,图为合作社的红枣喜获丰收,社员们满脸“腰包鼓起来”的喜悦之情。货币政策方面,2016年,人民银行创设扶贫再贷款工具,强化扶贫再贷款对贷款投向和利率的双引导作用,调动金融机构参与扶贫的积极性,引导低成本资金投入扶贫开发领域。2019年,人民银行设立专项扶贫再贷款支持中国农业发展银行、中国农业银行、中国邮政储蓄银行扩大对“三区三州”的信贷投放,降低“三区三州”融资成本,促进实现精准扶贫、精准脱贫目标。截至2019年年末,全国扶贫再贷款余额1642亿元,其中,专项扶贫再贷款余额139亿元。

此外,人民银行注重发挥市场化工具融资功能,推动扶贫票据、产业扶贫资产支持票据等融资产品在银行间市场发行,创新易地扶贫搬迁专项金融债,为易地扶贫搬迁筹集信贷资金,以市场化方式引导社会资本投向贫困地区和扶贫项目,支持贫困地区不断拓宽融资渠道。截至今年一季度末,已有19个省29家企业累计发行扶贫票据412.2亿元,国开行、农发行累计发行易地扶贫搬迁专项金融债券1939亿元。

中国农业发展银行甘肃省分行积极支持武威市古浪县黄花滩易地扶贫搬迁项目建设,累计发放贷款7.48亿元,实现搬迁安置建档立卡贫困户3912户。

构建扶贫融资担保及风险补偿缓释机制

为促进金融扶贫政策常态化、可持续,人民银行分支机构在各地着力推动构建多层次、立体化的扶贫融资担保及风险补偿缓释体制机制。

人民银行成都分行推动有扶贫任务的县全部建立扶贫小额信贷分险基金,全省到位分险基金34.1亿元,深度贫困地区银行和分险基金按2∶8分担风险(其他贫困地区按3∶7分险),截至2019年末,已累计代偿3500多万元。同时,创新并推广“政担银企户”产业扶贫模式,通过政府建立扶贫产业贷款风险补偿基金,农业融资担保公司提供担保增信,财政对贷款利息和担保费进行补贴等方式鼓励银行机构向扶贫产业经营主体发放贷款,扶贫产业经营主体通过带动创业、吸收就业、签订购买协议等方式建立与贫困户的利益联结机制,带动贫困人口稳定增收脱贫。截至今年一季度末,累计投放“政担银企户”贷款27亿元,带动2.8万户贫困户脱贫增收。

中国银行在陕西举办精准扶贫跨境撮合洽谈会,来自7个国家及国内9个省区市的优势产业、龙头企业客户,与陕西省内的80家企业进行了285场次洽谈。

针对企业和贫困户“贷款难、怕不贷”,银行“难贷款、怕不还”的问题,人民银行西安分行创新推出“统贷联放”金融服务模式。在需求端依托核心企业实现“统贷”,通过专业合作社等经营主体对贫困户进行筛选,推动农业产业链上核心企业的信用延伸,既有利于缓解信息不对称,提高贷款的覆盖面和授信额度,也有利于银行降低操作成本。在供给端深化联结机制实现“联放”,通过央行低成本资金、产业扶贫基金、财政奖补资金、政策性保险和担保风险分担基金齐发力,改变单纯依靠银行信贷资金投放的原有模式。截至2019年年末,该模式已累计发放贷款1.4亿元,带动建档立卡贫困户近6000户。

山西壶关农商银行自主研发精准扶贫APP,利用互联网技术实现金融精准扶贫。

改善优化贫困地区金融生态环境

让每一个贫困人口在有需求时都能以合适的价格享受到及时、有尊严、方便、高质量的金融服务,是金融扶贫工作的重要目的。在鼓励金融资源加大对贫困地区资金投入的同时,人民银行积极协调改善和优化贫困地区金融生态环境。

为解决基础金融服务“最后一公里”问题,人民银行长沙中支推动贫困村金融扶贫服务站建设,充分发挥村级组织力量,实行每个服务站由一家主联系行联络挂钩的主联系行制度,为贫困人口提供信贷融资、支付结算、政策咨询、金融知识普及等基础金融服务。同时,推动金融扶贫服务站、助农取款服务点、农村电商服务站融合共建,整合信贷、支付、电商等服务功能,建设“一站多能、一网多用”的农村金融综合服务平台。截至2019年年末,湖南全省6923个贫困村全部建成金融扶贫服务站,已覆盖252万贫困人口,其中“三站”融合站点数占比达61.7%。

农业银行甘肃分行利用惠农服务车进乡入村为藏区农牧民提供流动金融服务,提升边远地区金融服务的可及性。

对于深度贫困地区,人民银行全面启动深度贫困地区基础金融服务提升计划。截至今年一季度末,“三区三州”深度贫困地区各项贷款余额1.14万亿元,同比增长8.5%;行政村基础金融服务覆盖率97.7%,同比提高9个百分点。

此外,各地人民银行深入推进“信用户”“信用村”“信用乡镇”评定和创建工作,完善农村信用体系建设。例如,人民银行兰州中支上线应用甘肃省农(牧)户信用信息管理系统,累计评定深贫地区信用农户近41.56万户,推动金融机构为23.25万户建立信用档案的农户发放贷款196.25亿元。

宁夏固原农商行宣传金融扶贫贷款及普惠金融知识,提高当地贫困户的金融素养和风险意识。