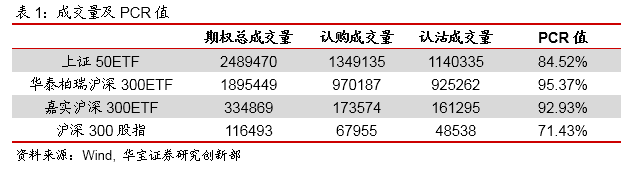

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

近期在帮父母整理一些材料的时候,发现好久之前帮他们买的一点银华多元视野。买的时候没告诉他们情况,怕亏钱了他们心疼,后来我自己都忘了这事,所以就一直没动过。钱不多,几年下来收益却还不错,给两个白发老人赚了些钱,顿时感觉自己的工作还是有点价值的。

这个基金2016年5月19日成立。当时我们发现,很多客户都没在基金上赚到钱,一个原因就是净值波动大,而大家受情绪的驱使,经常容易在高点买,低点卖,看起来基金净值涨了不少,但是客户却赚不到钱。我们当时的想法是,一方面,我们需要做投资者教育,鼓励大家在市场低迷时买入基金,在市场过热时保持谨慎;另一方面,如果我们能保持净值曲线平稳上涨,收益率做到每年10%,那就不存在这个问题了。

我们在2016、2017年做到了,2018年没做到,2019年又做的不错。2016、2017年我们用了不少组合管理的方法,来控制净值的短期波动,净值的波动率一度比债券基金还低。然后这些方法很多在2018年不管用了,加上一些完全想不到的突发性宏观事件,导致权益市场大幅下跌,我们的净值也出现了明显回撤。对这个回撤,我们内心充满了对持有人的愧疚和自责。另一方面,也让我们更好的对投资框架进行审视和优化,一步步更接近投资的本质。

做组合管理,最重要的两个维度是收益和风险。在这个选择上,有两个极端模式。一种是片面强调收益,一种是片面强调控制风险。如果只追求高收益,不注重收益实现过程,存在两个问题,第一,有可能基金收益很高,但是客户赚不到钱。举个极端的例子,基金在第一年取得了非常高的收益,这时候客户会大量申购,但是后面几年恰好净值就不怎么涨了。第二,追求过高的收益,就意味着要承担过大的风险。人的认知都是有局限的,一旦小概率事件发生,存在本金大幅损失的可能。这就像德州扑克游戏,经常ALL in,前面赢了很多次,一次失败就彻底出局。

片面强调风险,最大的问题是长期的收益会很低。当然,如果本身就定位低收益、低波动的产品,也是没有问题的。不过,如果把风险控制,等同于短期的波动管理,或者说等同于“每年要做到一个目标收益”。这并不是一个符合资产管理规律的做法,特别是在波动较大A股市场,其收益并不是平均分布在每一年的,每年做到一个目标收益,这已经不是绝对收益,而是固定收益了,很难有人长期做到这个效果。这种标签的容错性很低,可能10年里面有9年,你都幸运的做到了,但是只要有1年你没做到,你就会受到投资者的质疑。

控制短期组合波动,有一种看起来正确,实际有害的方法,就是短期择时和个股的较高频交易。这样做或许短期看起来有效,但是在长期会带来两个问题。首先,这种做法没有能力容纳大体量的资金;其次,没有精力去真正关注和发现企业的价值,而这,是投资真正获得收益和规避风险的来源。

所以这里面真正的问题在于,你看待投资的时间维度,到底是基于短期,还是长期。有时候,短期的正确,在长期很可能是错误的。短期看起来的丰厚利润,可能蕴含着巨大的长期风险(就像2015年4、5月份随手找个股票很快翻倍);市场已经极度便宜,短期情绪一片悲观,你几乎不能再忍受净值的回撤了,而这正是市场大幅获益的前夜(就像2019年11、12月)。这些经验和教训,我们都经历过。

投资的目标,是在承担合理风险的前提下,尽量获得好的收益。我们现在更重视,在长期平衡好组合的风险和收益:(1)尽量做资产配置,而不是短期择时。在股票市场估值过高和过低时,在仓位上做一定幅度的逆向操作,其它时候尽量少做仓位调整。(2)强调组合的适度均衡。过于分散和均衡的配置,基本就是指数化管理,创造不出超额收益;组合结构集中度很高,净值波动就会加大,万一判断错误,带来的损失也会比较大。我们倾向于寻找均衡点。(3)尽量少参与明显估值泡沫的个股和板块。

虽然我们一直在试图探索一条不一样的路,不免付出了一些代价,但是即使这样,我们的长期成绩单还是不错的。银河证券数据显示,截至今年8月14日,银华多元视野自2016年5月19日成立以来累计收益率139.10%,较同期上证综指的超额收益率为119.99%,年化收益率为22.82%。

最近听到很多同事在讲认识自己。这篇文章,以银华多元视野的历史运作为例,是我对自己真实的回顾和剖析。我们每个人都需要进步,对投资的理解也是,对自我的认知也是,我们还在路上,前方还很长。

扫二维码 3分钟开户 紧抓牛市回调良机!