2020年,中证白酒指数全年122.18%的涨幅被奉为投资人心中YYDS(永远的神),资金涌入推升板块估值不断刷新历史新高。就在投资人期盼“牛”年到来之时,白酒指数在14个交易日狂跌将近40个点,资本市场的一片绿将正月的红火“对冲”的一干二净。

半年的时间过去,白酒指数在食品饮料景气度下行的情况下稳步上涨,市场信心似乎有所恢复,不料,7月23日晚,水井坊一纸半年报披露Q2归母净利润出现负值让人大跌眼镜,5个交易日白酒指数再度跌超18个点。

基金经理认错、机构纷纷减持,而白酒指数又在8月10日以6.98%刷新了2015年7月以来的最高单日涨幅。到底是YYDS还是昙花一现?万亿赛道是否能够再度爆发?

板块回顾:价格回落,震荡加剧

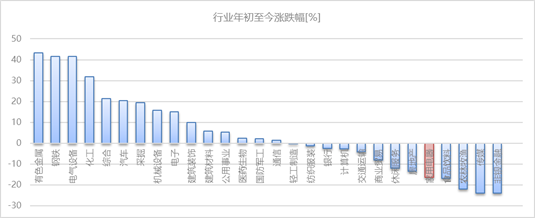

年初至今(2021/8/9),食品饮料行业涨跌幅-16.93%,在申万28个行业中排名25位。其中,白酒子行业涨跌幅-15.34%,优于行业平均,同时呈现出较大幅度震荡。

数据截至:2021/8/9

数据来源:Wind,诺亚研究

回顾白酒今年以来的价格走势,大致可以分为四个阶段:

第一阶段(1.1-2.10)

板块延续了去年四季度的强势,市场信心充沛,春节前期白酒销售旺季带动抱团股震荡上涨,而抱团的底层逻辑是业绩的高增速,此阶段超额收益明显。

第二阶段(2.18-3.9)

抱团松动,市场出现急速下跌。究其根因,虽是中国的白酒,却要看美债脸色,随着美国十年国债收益率大幅提升,白酒开启了凶猛的杀估值行情,同时市场对未来流动性产生担忧,此前估值较高、涨幅较大的白酒、军工、新能源都出现大幅回撤。其中食品饮料板块的涨跌幅度在同期申万28个行业中排名垫底。

第三阶段(3.10-6.7)

二季度美债收益率拐点向下,市场流动性改善,加之前一阶段的大幅回撤调整,食品饮料行业走势出现分化,白酒业绩确定性带动板块在食品饮料景气度下滑的行情下逆势反弹。

第四阶段(6.8至今)

市场资金持续向新能源、半导体等高成长板块流入,对食品饮料行业景气度的担忧加剧,使得板块价格再次出现回调,水井坊Q2业绩不及预期导致中证白酒指数在7.26-7.30之间5个交易日跌幅达到-18.9%。

数据截至:2021/8/3

数据来源:iFinD,诺亚研究

受全球宏观、市场情绪和板块估值影响,白酒指数今年震荡加剧;水井坊的高端转型和酱酒布局使得业绩不及预期,带动近期白酒板块大幅下跌。今年白酒受资金的青睐程度不及更高成长的新能源和半导体赛道,价格尚未出现大幅拉升。

行业趋势:景气不减,盈利走高

自2019年起,白酒行业总产量减少,原因在于健康越来越受到大众关注,然而具备一定规模的白酒企业利润增速仍在上涨,行业集中度提高。

“少喝”“喝好”成为趋势,即便白酒总产量下降,但高端白酒需求依然旺盛,客单价不断提升,同时也具备一定的品牌价值。爱马仕一包难求,让稀缺成为利润的根源,茅台的原料只取自赤水河谷周边的红缨子高粱,只有在茅台镇这个特殊的地方生产,无法短期扩大产能,使得茅台“不仅仅是酱香酒”,更是“奢侈品中的顶级生意”。产品稀缺性、品牌影响力,以及亿万国民情感的寄托,都是高端白酒价值的体现。

随着茅台股价屡创新高,其估值的天花板究竟在哪里?过去5年爱马仕的估值基本稳定在40倍以上,目前茅台的估值在39.80,然而无论从成长性还是盈利能力,高端白酒都显著超过奢侈品公司,无疑赋予了白酒行业更高的想象空间。

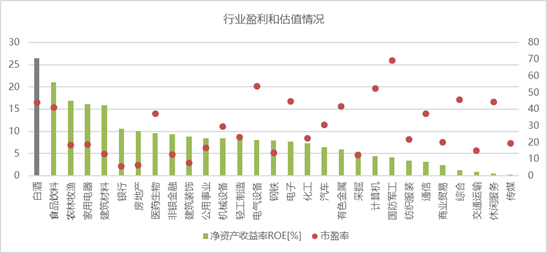

与A股其他行业对比来看,食品饮料行业的估值在申万28个行业中排在14位,居于中游水平,落后今年大火的医药、电子、有色金属和电气设备等行业,然而2020年全年的ROE水平却远超其他行业。

数据截至:2021/8/9

数据来源:Wind,诺亚研究

这一方面源于消费行业发展较为成熟,龙头公司已经进入稳定的赚钱阶段,伴随疫情好转消费水平提升,使得食品饮料呈现高于其他行业的收益;另一方面,基于食品饮料行业的商业模式,估值更多反映的是公司盈利水平,而科技公司前期需要大量研发投入,商誉和行业景气度尚未完全兑现,因此会出现高估值低盈利的情况。

ROE大于20%是巴菲特的选股指标,在相对新兴的资本市场中找到长期ROE超过20%的行业比较不易,而白酒就是其中一个,其ROE水平超过A股所有行业。高ROE不一定能够带来短期超强的爆发性,但一定会是长跑冠军。

短期机会:估值回落,下探有限

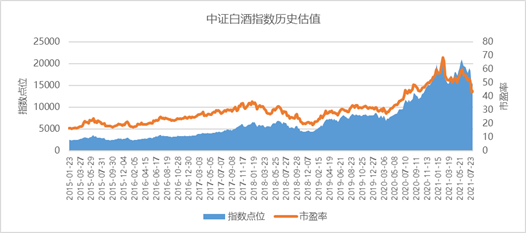

自年初以来,食品饮料行业一直处于偏弱的状态,与高成长的科技赛道形成鲜明对比,随着近期Delta株病毒再度扩散,食品饮料行业又迎来一波调整。今年的深度调整使得中证白酒指数估值从年前的68.46大幅回落至44.16,来到了比较合理的区间。

数据截至:2021/8/9

数据来源:iFinD,诺亚研究

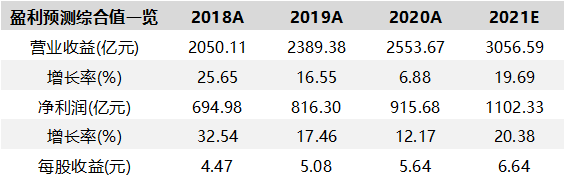

与估值的大幅回落相对应,指数营收和净利润仍然维持增长态势,整体行业景气度向好,投资性价比回升。因此,从基本面角度来说,白酒行业业绩稳健增长,当下的结构性调整可能是未来享受价格增长的布局时机。

数据截至:2021/8/5

数据来源:iFinD,诺亚研究

即便基本面向好,白酒指数价格近期依然在震荡向下,导火索正是7月23日晚间白酒行业第一家半年报披露,水井坊二季度出现亏损引发市场对整个白酒行业的担忧。加之“双减”政策一出,在线教育行业瞬间覆灭,使得资本市场草木皆兵。就在市场情绪高度紧张的时候,科技部发布《加拿大一项研究表明部分癌症和饮酒有关》一文,白酒再次应声下跌。水井坊的亏损和科技部的发声是否意味着白酒行业的春天就此结束了呢?

首先,水井坊的二季度亏损原因主要在于其高端化战略和酱香酒业务的影响,宣传费用和产业基地投入成本增加,使得营收低于预期,这与公司本身的经营策略和战略布局有关,并非整个行业出现危机。茅台的中报发布是白酒行业的强心剂,二季度白酒淡季仍实现营收利润双增长,稳步前进。高端白酒护城河极深,“茅五泸”市场份额坚挺,行业越来越集中化的背景下,水井坊的单季度亏损尚无法撼动白酒行业长期增长的趋势。

另外,科技部的发文使得白酒整体下跌,更多的是因为投资人对市场过度紧张的表现,在原本恐慌的环境下,任何的负面消息都会引发情绪的大规模宣泄,市场处于高度不理性的状态。而情绪的波动是短期的影响,只要行业基本面未出现变化,长期价格仍会回归均值。科技部的文章的确指出了饮酒的危害,但重点不是宣导不饮酒,而是在于不要过量饮酒,这与近年白酒行业反映出的“少喝”“喝好”的趋势是一致的,投资人应该理性认知白酒行业的市场发展。

今年的两次大幅度回调,将白酒行业的估值拉回了一年前的水平,然而板块业绩却在稳步增长,高端白酒批价持续坚挺,库存处于相对低位,白酒价格进一步下探的空间已经较为有限。因此,相比于已经“涨疯”的新能源和半导体赛道,白酒投资将获得更高的安全边际。随着中秋旺季的临近,白酒行情的拐点或许正在临近。

基金投资建议

我们筛选出Wind白酒指数相关度在30%以上的基金并按照投资类型划分,主动管理型基金的收益在各个回报区间内都好于指数型基金。

指数型基金更适合风险承受能力较低、偏好大盘价值的投资人,目标是在指数的涨跌中赚取Beta收益;而主动管理型基金更适合能够承受一定回撤、对行业和风格没有特别要求的投资人,目标是依靠基金经理的判断赚取Alpha收益。

数据截至:2021/8/9

数据来源:Wind,诺亚研究

被动指数型基金中,“招商中证白酒A”的业绩在各个统计区间内均为同类第一,对标中证白酒指数,是一只与白酒行业高度相关的基金;“国泰国证食品饮料”跟踪的是国证食品饮料指数,除了最大持仓的白酒外,还有其他食品饮料子行业的配置,相比“招商中证白酒A”来说持仓不会过于集中;“鹏华中证酒A”也是一只与白酒相关度很高的基金,跟踪中证酒指数,除了白酒之外还有部分其他酒类的持仓。

数据截至:2021/8/9

数据来源:Wind,诺亚研究

主动管理型基金中,我们筛选出与中证白酒指数相关度在30%以上的基金,按照近5年的回报排名,排在前列的均为投资人熟知的明星基金经理所管理的基金,经过几轮周期验证业绩表现亮眼。

数据截至:2021/8/9

数据来源:Wind,诺亚研究

银华富裕主题

基金长期重仓食品饮料和医药生物行业,重点配置两个赛道的头部公司,前十大持仓通常有3-4只白酒股,基金业绩更多受整个食品饮料和医药行业的影响,策略方面专注业绩确定性更多与对市场的预判。

景顺长城新兴成长

自2015年刘彦春接任基金经理以来,基金业绩非常稳定,长期跑赢大盘及同类,投资能力毋庸置疑。只是今年上半年市场风格极度成长化的区间表现尚不突出,580亿的规模是市场对它的认可,但同时也限制了基金调仓换股、创造超额收益。

景顺长城鼎益

同样是刘彦春管理的基金,持仓与“新兴成长”较为相似,业绩重合度较高,近年食品饮料的持仓占比一直维持在40%以上,高端白酒“茅五泸”几乎每个报告期均在十大持仓之内,同时在不同时期也会有医药、家电、农林牧渔的配置。

汇添富消费行业

5只基金中与消费和白酒行业相关度最高的基金,受今年整体消费行业疲软的影响,近一年的业绩表现不如另外几只行业混合型基金,但适合对消费行业有明确投资意愿,对中国内需市场有着较强信心的长期投资者。

易方达中小盘

“公募一哥”张坤管理的“易方达中小盘”在过去十年取得了极为亮眼的业绩,今年基金将投资范围扩大至港股,但张坤中长期持股、价值投资的思路不会改变。不过基金目前尚处于无法申购的状态。

对于白酒行业,消费者对“质”的需求拉动客单价提升,行业分化使得市场不断向头部集中,业绩确定性较高的高端和次高端白酒盈利持续走高,行业景气度不减。今年上半年两次大幅回调使得白酒估值回落,价格进一步下探空间已然有限。

白酒存货随着时间升值,白酒投资也会在长期复利中展现价值。当下不一定是白酒的“底”,但其A股核心资产的地位仍无法撼动。