近两周,浙商-久期轮动模型、短期利率引导模型、汇率视角模型维持做多债市信号。最新经济金融数据确认了经济转弱的预期。八月下半月地方债发行可能对债市构成一定的压力,央行微缩量续作MLF,预期后续央行会继续保持流动性合理充裕。

目前模型反映债市胜率较高,短期止盈及新债发行等利空因素对债市形成扰动,但不改中长期对债市友好的综合判断。

1

●

资金

1.1利率中枢与趋势

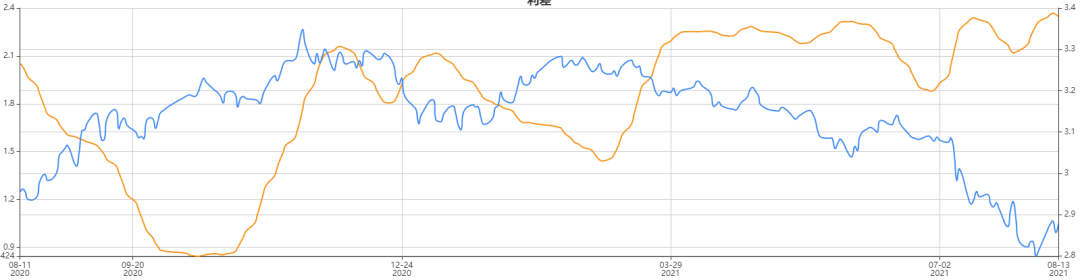

近两周资金利率中枢先上移,后回落,整体平稳但资金面有所扰动

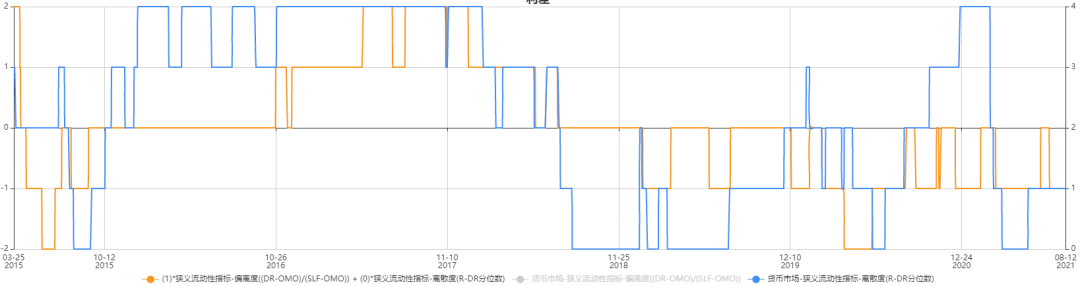

1.2偏离度与离散度

从偏离度来看,DR007在利率走廊的相对位置在5档中第2档,处于较宽松状态。离散度指标位于5档中第2档,市场流动性分层程度不高。

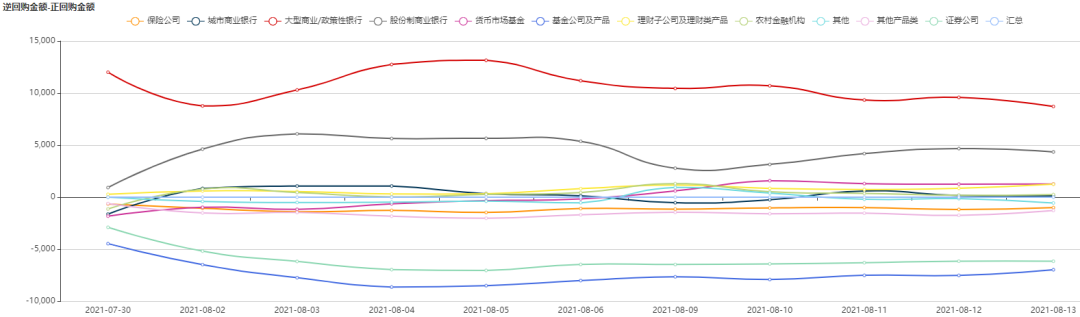

1.3机构行为

股份制净融出规模有所增加,政策性银行有所回落,基金公司及产品净融入有所减少,其他类型机构变化不大。

2

●

现券

2.1久期信号

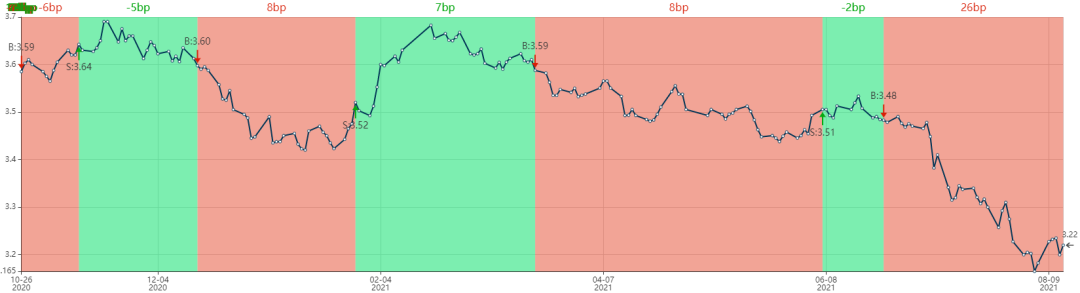

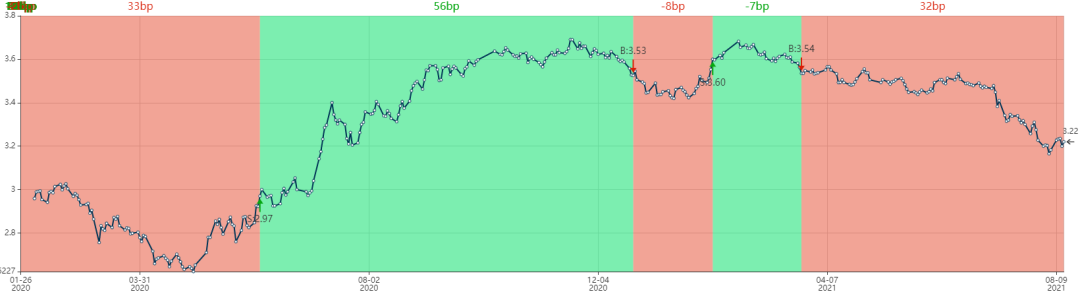

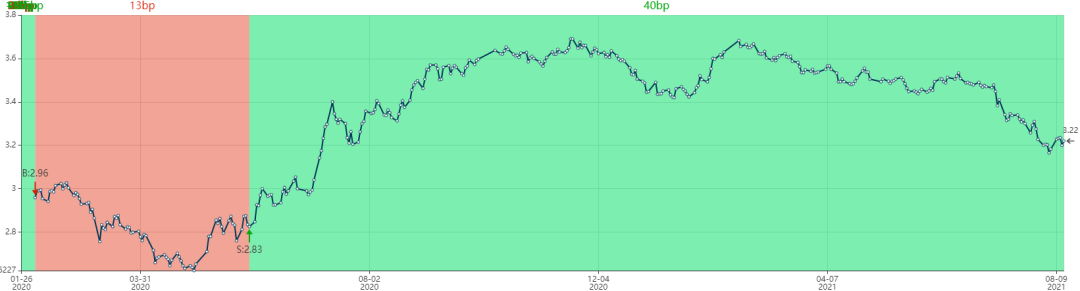

根据浙商-中长债基拟合久期中位数,近期10Y国债利率有所反弹,但市场久期维持相对高位,或反映近期利率上行大部分在市场预期内,大家对债市仍较为乐观。久期轮动模型对配置期限维持在中长期,反映对债市较为乐观。

2.2利率引导策略

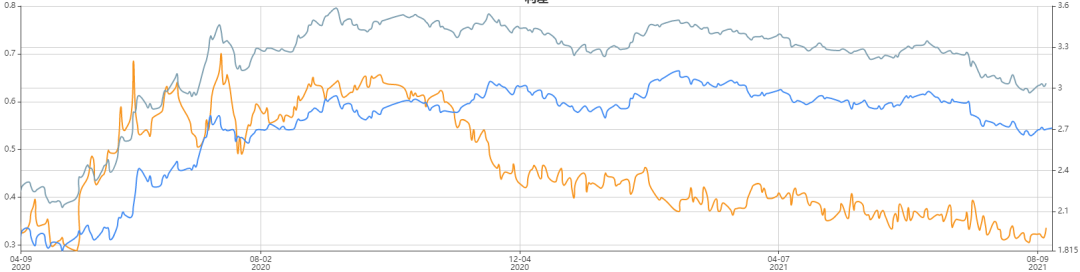

浙商-利率引导信号,长期模型、短期模型目前对债市维持乐观

2.3多资产策略

汇率模型对债市偏乐观,商品模型因上游价格未有效传导至下游维持看空债市。

3

●

衍生品及其他

3.1Bond Swap及NDD

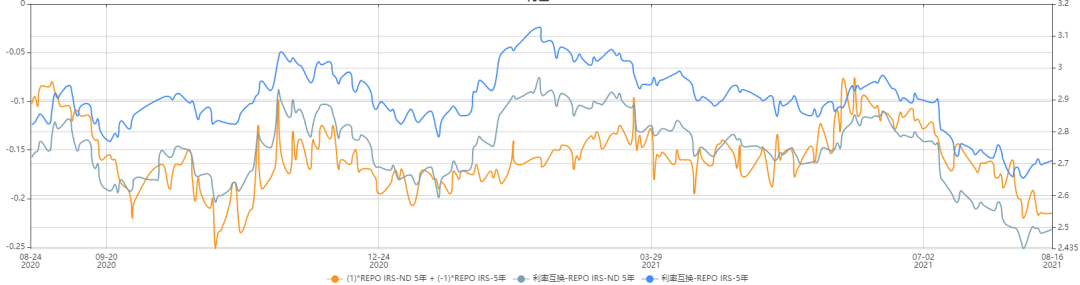

近两周IRS先下后上,5Y Bond Swap至34bp,五年24%分位。两周NDD下行至-22bp,五年1%分位数之下。NND基差或较难长时间维持在该低位,后续存在一定的上行可能。

3.2国债期货

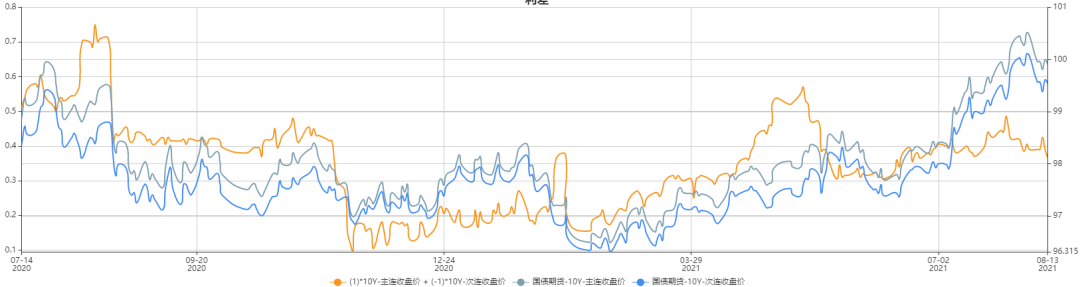

随着利率上行,跨期价差有所收缩,跨期套利性价比走低。

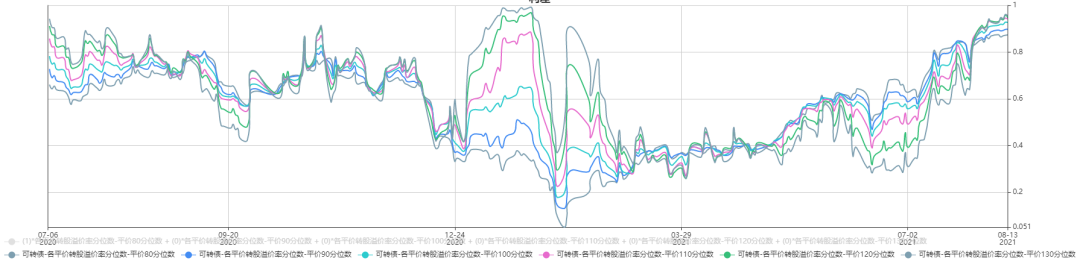

3.3转债

各平价转股溢价率分位数近五年中上分位数水平,各平价转债的转股溢价率均集中在高位,需关注转债估值全面走高后的风险。

风险提示

风险提示:以上图片和数据来源于浙商基金FICC投研系统,数据截止日期为2021年8月16日。文章所提及图表和数据仅展示宏观市场形势和行业板块情况,不构成具体投资建议,仅作投资逻辑分析。浙商基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。过往业绩不代表未来,基金管理人管理的其他基金业绩不构成对基金业绩的保证。本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金有风险,投资需谨慎。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。