博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

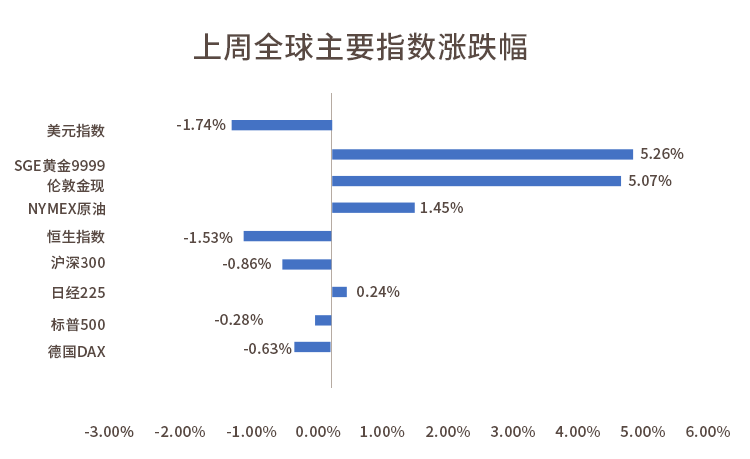

一周市场回顾

风险偏好受影响,A股上周整体下行

上周全球股市整体下行,港股出现显著下跌,A股市场在诸多负面冲击下震荡下跌。

具体来看,创业板指领跌,全周收跌4.55%,价值风格显著强于成长,其中大盘价值仅下跌0.25%,行业方面,申万28个行业跌多涨少,其中以非银金融、国防军工行业涨幅居前,均超过1.5%,而食品饮料、医药生物、休闲服务、农林牧渔行业跌幅居前,均超过5.0%。

上周外围市场变动较大,美联储7月议息会议纪要提及“若经济符合预期,在今年开始缩减购债规模是合适的”,释放Taper信号,外部面临流动性收紧风险,全球市场风险偏好受到影响。

国内市场流动性方面,经济下行压力下国内货币政策仍将维持稳中趋松状态。外资流出过程可能会带来高估值板块压力,不过考虑高景气板块基本面短期难以证伪,大幅回调或带来介入机会。

综合而言,短期内,全球疫情呈现反弹、美联储货币政策收紧预期加强,风险偏好或有所下降。但从长期看,房地产调控升级、理财打破刚兑等均使得权益资产吸引力或有所提升。

(数据来源:Wind,截至2021年8月20日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

7月经济数据出炉,经济总体延续恢复态势

8月16日,国家统计局公布7月份经济运行数据,7月经济增速有所放缓,但仍延续稳定恢复态势。

具体来看,7月份规模以上工业增加值同比增6.4%,预期7.9%,前值8.3%,两年复合增长5.6%;1-7月份投资同比增长10.3%,两年平均增长4.3%;服务业生产指数同比7.8%,两年复合增长5.6%;7月分社会消费品零售总额同比增长8.5%,预期11.6%,前值12.1%,两年复合增长3.6%;7月份全国城镇调查失业率5.1%,其中16-24岁和25-59岁人口调查失业率分别为16.2%、4.2%。

总的来看,7月份,受外部不确定因素增加和国内汛情、疫情影响,部分主要指标增速有所回落,但是从累计来看,主要宏观指标仍处在合理区间,经济总体延续了恢复态势。

同时也要看到,全球疫情持续演变,世界经济复苏不确定性增大,国内经济恢复仍面临不少挑战。

一周资金追踪

外资上周流出超百亿,电新板块仍获净流入

上周日均成交额为1.2万亿,较上一周有所回落。其中融资资金成交占比回落至4.4%,陆股通成交占比回升至5.4%。成交额前100名个股整体成交占比回升至34%。

从板块来看,金融板块成交占比上升超2个百分点,TMT和制造板块成交占比回落接近或超过1个百分点,其他板块变动不大。同时,涨停板平均数量回落至68只。

资金方面,截止上周,融资余额1.68万亿,较上一周有所回升。陆股通净流出105亿,其中沪股通净流出50亿,深股通净流出55亿。

分行业来看,净流入最多的行业是电力设备及新能源、银行、医药、电子和钢铁,并且电力设备及新能源的净流入超过20亿;净流出最多的行业是食品饮料、机械、有色金属、通信和传媒,并且食品饮料的净流出超过70亿。

(数据来源:博道基金,截至2021年8月20日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

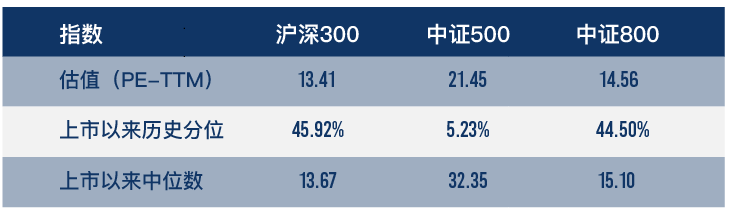

市场估值分位数

中证500指数估值分位仍处于历史低位

(数据来源:博道基金,截至2021年8月20日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

经历了上周市场阶段性调整,中证500指数估值分位数降至5.23%,仍处于历史相对低位。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。