2020年8月24日,创业板试点注册制落地,首批18家企业上市交易。

注册制改革下,创业板焕发新生。Wind资讯数据显示,截至8月22日,注册制下,创业板新增上市公司182家,首发募资金额合计达1401.47亿元。

在创业板注册制一周年之际,今日创业板也迎来大涨。下面,就让我们再来走近创业板,共筑科技兴国梦。

创业板的前世今生

1979年,一位老人在南海边圈出了深圳,从此这个被赋予了特殊使命的经济特区,注定将与不平凡结伴同行。

1999年3月,中国证监会第一次明确提出“可以考虑在沪深证券交易所内设立科技企业板块”。

到了2000年,国务院讨论关于设立二板市场的请示,原则上同意将二板命名为创业板。

不经一番寒彻骨,怎得梅花扑鼻香。在最为紧要的关头,互联网泡沫席卷全球,国内对于此时推出创业板议论纷纷,已经为迎接创业板做足准备工作的深交所只得被迫摁下“暂停键”,谁曾想这一等待便是9年时光。

2007年,国务院批复了以创业板市场为重点的多层次资本市场体系建设方案,尘封已久的创业板提案终于重见天日。

2009年10月30日,承载着为科技创新型企业引入“源头活水”使命的创业板鸣锣开板,首批28家上市公司正式挂牌交易,中国版“纳斯达克”自此进入发展快车道。

为了激发市场活力,推进多层次资本市场建设, 2020年4月27日,《创业板改革并试点注册制总体实施方案》出台,标志着注册制改革向存量市场推进迈入实操阶段。改革后的创业板主要服务成长型创新创业企业,并进一步升级,允许符合条件的特殊股权结构企业和未盈利企业在创业板上市,同时不断健全退市、投资者保护等配套制度,以实现创业板与科创板等其他板块差异化发展。自此,创业板焕发新生。

首批18家企业于2020年8月24日上市,平均发行市盈率达39.25,打破了“23倍市盈率”的红线(实施注册制前,创业板的平均市盈率为22.17),使股票市场的新股定价机制更趋于市场化。截至8月22日,注册制下,创业板新增上市公司182家,首发募资金额合计达1401.47亿元。

此外,根据深交所公布的数据梳理,注册制实施以来,截至8月20日,深交所共受理创业板公司再融资申请362家次,248家次再融资已注册生效,拟募集资金2384亿元,其中170家实施完成,实际融资1638.88亿元。

创业板指数也从最初的1000点基点,涨至目前的3293.77点(8月23日),并于前不久(7月22日)创下近6年新高(3576.12点),年内累计涨幅高达11.09%,仅次于科创50涨幅,领先于其他主要宽基指数(数据来源:Wind,截至2021/8/23)。

科创兴国,“硬科技”引燃创业板热情

自党的“十九大”以来,我国经济逐步迈向高层次、高质量发展,科技创新已然成为经济发展的核心要旨,资本市场承担起了为新兴产业“输血”的重任,其中又以科创板和创业板的推陈出新为甚。今年上半年,机械设备、医药生物、电子、汽车、电气设备、计算机等行业的融资金额占到全市场的50%以上,显示出“硬科技”正逐渐上升为市场的主线之一(数据来源:天风证券研报,2021年7月26日)。

国产化浪潮下,掌握核心技术或是眼下摆脱欧美发达国家掣肘的唯一出路,而肩负起“突围”重任的半导体、新材料、高端制造、人工智能等“卡脖子”的领域皆是国家重点扶持的方向。

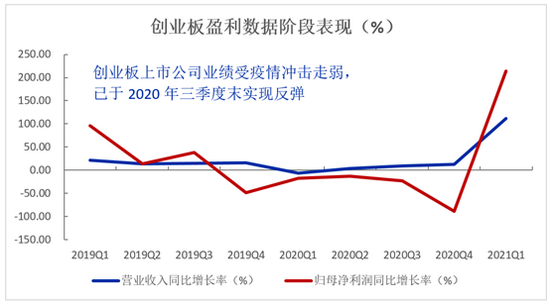

创业板作为“硬科技”的主战场,目前已吸引了一大批优秀的创新型企业奔赴上市,创业板注册制施行后上市的164家公司,2021年一季度营收同比增长达137.92%,归母净利润同比增长233.67%,高于板块平均水平。而这些新上市的公司里,有140家今年一季度净利润实现同比增长,占总体逾85%,注册制优势初显(数据来源:Wind,截至2021/8/19)。

(数据来源:Wind,时间区间2019/1/1-2021/3/31)

“硬科技”的魅力日益凸显。今年的“两会”以及最新召开的中央政治局会议都将科技创新作为重点攻关任务,预计接下来对于科创各细分赛道的支持政策或将密集出台,属于“硬科技”的好戏还在后头。

长城创业板增强:一网尽收创业板新动力

创业板指数作为“硬核”成长风的代表,现如今正处于新一轮科技周期的风口上,爆发潜力显而易见。在全市场仅有的5只创业板指增强型指数基金中,长城创业板指数增强(A/C份额合并计算)是规模最大一只基金,其中A类份额达7.47亿元,C类份额亦有4.54亿元,反映出投资者对其的认可(数据来源:Wind,截至2021/6/30)。

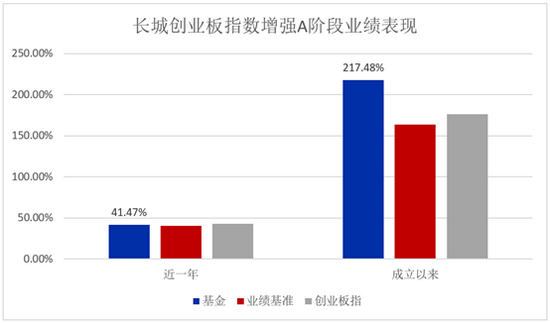

根据长城创业板指数增强A(001879)二季报,截至2021年6月30日,其自2019年1月29日转型成立以来累计收益高达217.48%,同期业绩基准163.74%,超额收益53.74%;银河证券基金研究中心数据显示,截至2021年8月20日,其近1年、近2年回报在同类型增强指数基金中分居7/98、1/75,(同类类型为银河证券股票基金-增强指数股票型基金-增强规模指数股票型基金(A类))。

(基金业绩及基准数据来源:基金二季报,创业板指数据来源:Wind;截至2021/6/30)

信息比率作为衡量超额收益性价比的关键指标(年度超额收益/年化跟踪误差),该指标越大意味着在跟踪误差不变的情况下超额收益越高。长城创业板指数增强2019年信息比率达1.60,2020年信息比率更是达到2.27,投资性价比突出(数据来源:Wind,截至2020/12/31)。

(数据来源:Wind,截至2020/12/31)

长城创业板指数增强作为增强型指数基金,以创业板指数为目标指数,在严格控制与该指数偏离风险的基础上,力争获得超越基准的投资收益,谋求基金资产的长期增值。

该基金的投资策略具体由三部分组成:

l 量化跟踪指数

对于指数投资部分,结合创业板指数特点,综合考虑跟踪效果、操作风险等因素,运用成熟的量化技术模型,采用抽样复制方法,在创业板综指成分股内从长期和短期两个维度动态刻画指数风格特征,构建风格中性和行业中性的投资组合,从而实现对指数的紧密跟踪。

l 量化多因子选股

对于主动投资部分,长城创业板指数增强基于长城基金量化投研平台的研究成果,采用量化多因子股票模型进行投资。以求通过回测研究各个因子的历史表现,寻找收益稳定、互补性强的因子对股票进行综合评分,并根据评分结果精选各个行业的优质股票构成组合。

l 动态权重调整

在构建投资组合时,多因子模型根据创业板指数的特点严格控制行业偏离与个股偏离,并在综合考虑预期风险和收益水平的基础上优化组合权重,力争在有效跟踪基准指数的同时获取超额收益。

长城创业板指数增强由量化领域经验丰富的雷俊和王卫林共同掌舵,其中雷俊拥有13年量化投研经验,超过5年的公募基金管理经验,具有丰富的指数和量化产品管理经历,在业内享有“国内量化投资天花板”的美誉。由其一手打造的长城量化团队更是成为长城基金靓丽的“风景线”之一,该团队推出的长城量化系列产品长城久泰沪深300、长城中证500指数增强同样表现不俗。凭借优异的业绩以及卓越的管理能力,长城基金在指数型基金领域荣获济安金信三年期五星基金公司评级(评级机构:济安金信基金评价中心,评级日期:2021/6/30)。

在未来,长城创业板指数增强基金仍将以增强指数化投资的方式,追求创业板的长期β收益,同时也力争超越目标指数的α收益,以期分享中国经济的持续性红利。

注:1、长城创业板指数增强基金A/C成立于2019年1月29日,雷俊自2019年1月29日管理,王卫林自2019年12月20日管理。该基金自成立以来的业绩及业绩比较基准如下:2019.1.29-2019.12.31、2020年的业绩/业绩基准涨幅分别为49.14%/48.03%/40.45%、80.46%/79.75%/61.28%。

2、长城中证500指数增强基金成立于2018年8月13日,杨建华任职期间为2018年8月13日-2018年11月30日,雷俊自2018年11月30日起接管该基金,该基金A自成立以来的业绩及业绩比较基准如下:2018.8.13-2018.12.31、2019、2020年业绩/业绩基准涨幅分别为-20.47%/-16.31%、35.60%/25.09%、30.30%/19.94%。

长城中证500指数增强基金C成立于2019年5月9日,自成立以来的业绩及业绩比较基准如下:2019.5.9-2019.12.31、2020年业绩/业绩基准涨幅分别为13.49%/6.20%、29.88%/8.20%。

3、长城久泰沪深300指数增强基金成立于2004年5月21日,杨建华任职期间为2004年5月21日至今,雷俊自2018年11月30日起担任基金经理。该基金A近五年以来的业绩及业绩比较基准如下:2016、2017、2018、2019、2020年业绩/业绩基准涨幅分别为-7.07%/-10.61%、-24.58%/-20.66%、-20.71%/-24.10%、38.22%/34.16%、33.25%/25.88%。

长城久泰沪深300指数增强基金C成立于2019年1月18日,自成立以来的业绩及业绩比较基准如下:2019.1.18-2019.12.31、2020年业绩/业绩基准涨幅分别为32.79%/30.02%、32.85%/25.88%。

4、以上数据来源于基金定期报告。

风险提示:

基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。文中涉及的基金在长城基金评级中为中风险(R3)的产品,适合稳健型、积极型、激进型的投资者。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。本产品由长城基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

免责声明:

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。