原标题:如何选择基金定投标的,更好地坚持长期定投?来源:东方红资管

在市场波动的情况下,选择基金定投无疑是一种稳健、轻松的选择,那么如何选择适合自己的基金,并进行长期的定投呢?

了解自己的风险承受能力和资金情况

在选择基金定投标的之前,投资者主要考虑两方面因素:

1、自己的风险承受力如何?

理论上不存在低风险高收益的投资选择,投资者首先要明确自己是倾向于高风险高收益(例如年收益率10%,上下波动20%),还是低风险低收益(例如年收益率4%,上下波动1%),或者是介于二者之间,或者是更极端的风险收益情况。

一般来说,稳健型投资者适合债券型基金、偏债混合型基金,进取型投资者适合偏股混合型基金及股票型基金。

2、了解自己的资金期限,预计可以投资多久?

定投偏股混合型和股票型基金的长期复利效果明显,可以分散股市波动、基金净值起伏的短期风险,只要能坚持定投较长时间,波动幅度较大的基金定投效果更佳,因为投资者能够在净值低位时积累更多基金份额,待市场上涨之后收益更高。因此,如果投资者有较长期的基金定投目标,比如可以投资五年以上,建议选择长期趋势向上的偏股混合型基金或股票型基金。

如何选择长期业绩优秀的基金?

对于普通投资者来说,选择基金定投标的要注意选择长期业绩向上、投资管理逻辑完善的产品,其中股票型基金和偏股混合型基金更能体现出基金定投的效果。

1、基金复权净值增长率

过往一段时间内,基金复权净值增长率越高,表示该基金在这一时段内的业绩表现越好,可以对不同基金产品进行一段较长时间区间的比较。

2、将基金收益与大盘走势相比较

如果一只股票型或偏股混合型基金大多数时间段的业绩表现都比同期大盘指数好,那么这只基金的管理是比较优秀的,选择这种基金进行定投,风险和收益会达到一个比较理想的匹配状态。

3、与同类型的其他基金比较

风险等级不同、类别不同的基金应该区别对待,将不同类别基金的业绩放在一起进行比较的意义不大。对于历史业绩相近的几只基金产品,可以进一步比较费率方面的差别。

4、基金的夏普比率

夏普比率,反映了单位风险基金净值增长率超过无风险收益率的程度。如果夏普比率为正值,说明在衡量期内基金的平均净值增长率超过了无风险利率。夏普比率越大,说明基金承受单位风险所获得的回报越高。

正确认识基金定投的风险和收益

基金定投是引导投资者进行长期投资、平摊投资成本的一种简单易行的投资方式。但是,基金定投并不能规避基金投资所固有的风险,不能保证投资人获得收益,更不是替代储蓄的等效理财方式。

基金定投可以分散风险,但也摊薄了收益。基金定投随着时间的推移,复利效果越明显。定投的复利效果需要较长时间才能充分展现,因此不宜因市场短线波动而随便终止。只要长线前景看好,市场短期下跌反而是累积更多便宜份额的时机,一旦市场反弹,长期累积的基金份额就可以较快获利。

1、定投并非长期持有不动,要进行追踪和调整

投资者可以根据情况,对扣款的金额、投资的基金进行调整。随着就业时间拉长,收入变化,投资者可以通过改变每月扣款额度来提高投资效率。如果初始投资的基金趋势向上、回报可观,那么就继续坚持定投原有的基金,可以在原有情况下进行额度微调。当基金回报较差,可以对基金进行替换和部分调整。

2、注意投资标的、投资额度、投资期限的匹配

计划定投的期限,主要是根据自己的理财目标而定。基金定投的分批投入,分散了基金净值起伏的短期风险,只要能坚持长期投资原则,选择波动幅度较大的基金其实更能提高回报。因此如果投资者有较长期的理财目标,如五年以上、十年甚至二十年,投资者可以选择波动较大的股票型基金或偏股混合型基金。如果有些人愿意把基金定投作为一种资产积累,并不在意获取高收益,那么选择低波动较稳健的基金也可以。

3、可以进行资产动态调整

一般我们谈及基金定投,往往只是针对一只基金或者一类基金。实际上,投资者也可以采用资产组合和动态平衡的策略,进行适度调整。

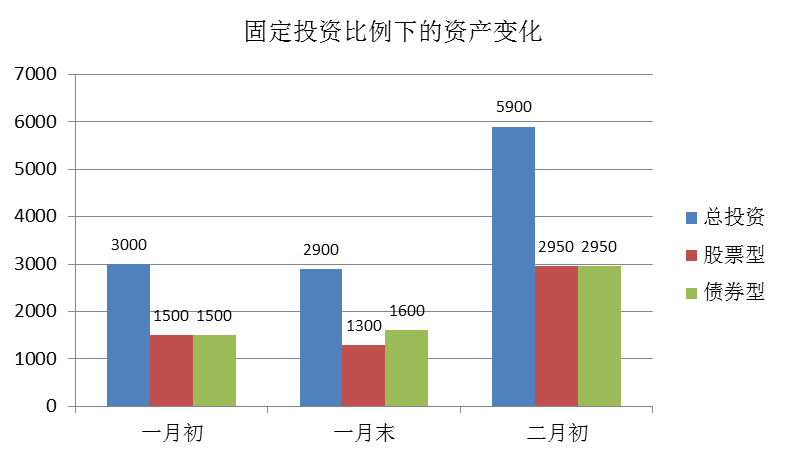

比如我们决定每月3000元构筑一个50% A基金(股票型基金)和50% B基金(债券型基金)的定投组合,那么最初时每月定投资金将各有1500元进入A基金和B基金。若经过一个月的变化,A基金下跌至1300元,而B基金却上涨至1600元,那么为了维持50:50的资产配置,我们就要在定投过程中进行动态平衡,即投入1650元至A基金,使其总市值达到2950元,投入1350元,使B基金同样市值达到2950元,两者比例继续保持50:50。与此类似,若再下月股票基金大涨使其占总资产比例超过50%,则相应减少当月的投入额甚至减持部分份额,使其比例回到预定的50%上。

上述方法,在每月投入固定金额的前提下,同样可以实现如价值平均法那样低买高卖的定投策略,更为适应普通投资者的需求。

风险提示:请充分了解基金定期定额投资和零存整取等储蓄方式的区别,定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

基金过往业绩及其净值高低并不预示未来业绩表现。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》等法律文件。