每天仅需6.6元,掌握万亿聪明钱最新动向!

上周市场回顾(2021.09.06-2021.09.10)

市场回顾

上周上证指数收于3703.11 点,上涨3.39%;深证综指收于2502.02 点,上涨3.63%;沪深300指数收于5013.52 点,上涨3.52%;两市股票累计成交7.28 万亿元,日均成交量较上周下跌1.28%。

行业表现回顾

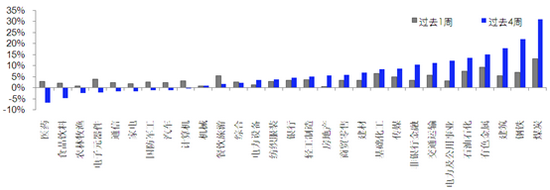

上周表现最好的板块依次是煤炭、有色金属、石油石化,表现最差的依次是房地产、机械、农林牧渔;过去4周涨幅最大的依次是煤炭、钢铁、建筑,表现最差的依次是医药、食品饮料、农林牧渔。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/09/10

国泰旗下产品业绩回顾

数据来源:银河证券;时间截至:2021-09-10。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

未来A股市场展望

8月社融继续下行,但预计已经是底部,9月社融很可能将企稳。8月社融也可以看到低票据利率带来的票据融资放量托底。8月23日的央行货币信贷会、新增3000亿再贷款将在未来起到托底作用,8月底开始票据利率开始见底回升,9月延续回升态势,显示央行货币信贷会后,银行信贷需求预期得到改善,实际信贷需求也是存在的,并且明年上半年信贷额度也将移到四季度,都有利于社融的企稳。这便意味着四季度宏观不确定性下降,预计迎来社融增速企稳、基建小幅托底、货币环境偏宽的宏观组合,对权益市场是利好。预计市场可能在10月中确认社融增速的企稳和下一次可能的降准后,迎来新一轮上涨行情。不过结构性行情仍然会持续,下半年市场主线预计延续上半年流动性超预期与工业品通胀超预期两条主线。流动性超预期已经相对确定,叠加新能源等相关产业板块景气度往上,有望继续上涨。另一方面周期品大多矛盾在于供给侧,今年各地政府能耗双控考核严格,预计下半年供给端仍有所限制措施推进。大小盘风格上,根据超额流动性指标,我们认为下半年依然以中小盘风格为主。行业配置层面,推荐配置周期板块,包括海外需求主导的油价链条、化工品,以及国内供给为主要矛盾的煤炭、铝、玻璃/纯碱、钢铁。中期看好基本面驱动的科技成长板块,包括新能源车、光伏。

未来债券市场展望

周一,权益市场走势较好,债券收益率上行;周二,受孙司长讲话影响,货币宽松预期出现分歧,利率继续上行;周三,市场延续前日对宽松预期落空的担忧,利率继续小幅上行;周四,通胀数据公布,CPI与PPI走势分化,利率影响有限,整体小幅震荡;周五,金融数据公布,信贷表现不佳,利率小幅下行。全周来看,债券收益率小幅上行,其中1年期国债上行5BP至2.37%,1年期国开债持平于2.38%;10年期国债上行3BP至2.86%,10年期国开债上行2BP至3.19%;信用债收益率多数小幅上行,3年期均小幅下行,其中3年期AAA、AA+、AA分别持平、下行2BP、下行1BP至3.08%、3.23%及3.72%,信用利差收窄,等级利差小幅收窄。权益市场方面,上证综指上涨3.39%,中证转债指数上涨2.11%,全市场平均转股溢价率小幅回落;行业方面,煤炭、有色、钢铁、石油石化、基础化工涨幅居前,家电、电力设备、农林牧渔、机械及房地产涨幅最小。

近期利率下行之势出现一定反弹,市场担心的利空因素主要在于:理财整改带来的流动性冲击、货币宽松预期落空、四季度社融增速见底回升稳增长升温带来基本面的修复预期。但短期来看,地产及地方政府融资制约下,内需下行趋势未有缓解;能耗严控下,生产也受到一定抑制;三季度宏观下行压力有增无减,稳增长效果短期难以证实。微观层面来看,大宗商品涨价对下游利润形成挤压,运价不断上涨也使得部分传统出口企业经营困难加大。从宏微观数据表现来看,货币政策易松难紧的格局未有改变。利率风险不大,久期策略仍可维持。中期来看,稳增长带来的利率转向风险需关注限产、地产及基建相关约束政策的放松。

未来黄金市场展望

截止至上周五(9月10日),伦敦现货黄金报收1787.52美元/盎司,上周累计下跌39.77美元/盎司,涨幅-2.18%,最高上冲至1830.36美元/盎司,最低下探至1781.40美元/盎司。回顾上周以来海外主要市场动态:美国8月PPI同比高于预期,美国8月PPI环比高于预期。

美元反弹和美债收益率回升的压力下,黄金重启跌势,上周第二日创两周新低,最近五周首度单周累计下跌。就业与服务部门的加速恢复下美国经济不弱,7月疫情反弹后10年期TIPS收益率创出历史新低,可见目前阶段疫情不确定性是10年期美债走势的关键。往后看,疫情影响大概率不会更强,财政赤字率也大概率见顶回落。尽管市场对Taper也早有预期,但一旦疫情降温、货币政策转向就会有可能再次推升美债收益率。宏观层面,投资者关注的焦点是,美联储在衡量不断上升的物价压力和仍相对疲弱的就业状况之际,何时将开始缩减购债规模。预计在此扰动之下,金价难有明显趋势性行情,下周市场消息面相对较为匮乏,预计金价或震荡行情为主。

全球低利率高债务环境下,黄金配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储6月议息会议结果显示,预计2023年前依然不会加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:中美元首通话,有望引领中美关系回到正轨。中国游戏行业整顿持续,版号发放或放缓。欧洲央行四季度放缓购债,但并非明确转鹰。中德元首通话,努力推动中欧投资协定。中国进出口增速超预期,世界工厂地位稳固。拜登加强防疫力度,内地赴港可免隔离。

上周海外各资产表现:股市方面,美股下跌,港股旧经济领涨。美股标普、纳斯达克、道琼斯分别下跌1.7%、1.4%、2.2%报收。美股创6月中以来最大周跌幅,包括高盛、大摩等大行均发表看空观点,市场充斥着不确定性:经济数据喜忧参半、Taper路径不明、疫情仍在蔓延。港股恒生指数、国企指数、科技指数分别上涨1.2%、1.0%和0.3%,南下净流入68亿人民币。软件服务(快手调入港股通)、公用事业、农业产品板块获得南下资金青睐,而纺服、工业工程、半导体则遭到最多抛售。债市方面,美债10Y利率上涨。美债10Y收益率上涨1.9bp至1.34%。尽管周四发债结果一度导致收益率曲线趋平,但周五国债卖压沉重。9月宣布Taper概率虽然较小,但年内推出仍然是大概率事件。汇市方面,美元上涨。美元指数上涨0.6%至92.6美元。国债收益率上升推升美元。美元兑在岸、离岸人民币均报6.44附近,中美领导人通话提振人民币。大宗方面,金价大跌,油价小涨。COMEX黄金下跌2.3%至1788.2美元,美元、实际利率上涨,金价铲压。WTI原油小幅上涨0.9%至69.7美元。美国飓风过后产能仍然未完全恢复,但炼油厂需求已恢复,油价回升。但中国政府周中出手干预石油市场,导致整体油价震荡。

本周海外关注事项:

- 中国将公布社会消费品零售总额、工业增加值等8月关键经济指标。美国将公布CPI、零售销售等数据。OPEC将发布月度石油市场报告。苹果公司将召开新品发布会,势将赶在购物季到来前推出新一代iPhone及其它产品。

一周要闻回顾

● 扩大绿色金融改革创新试验区试点范围

《关于深化生态保护补偿制度改革的意见》提出,扩大绿色金融改革创新试验区试点范围,把生态保护补偿融资机制与模式创新作为重要试点内容。推广生态产业链金融模式。鼓励银行业金融机构提供符合绿色项目融资特点的绿色信贷服务。鼓励符合条件的非金融企业和机构发行绿色债券。鼓励保险机构开发创新绿色保险产品参与生态保护补偿。

● 正加快研究建立低速电动车管理体系

工信部表示,当前正加快研究建立低速电动车管理体系,联合有关部门修订国家标准《纯电动乘用车技术条件》已于8月16日完成公开征求意见,增加微型低速纯电动乘用车产品技术要求,持续有序推进标准工作。

风险提示

周刊相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。