别怪我没有告诉你!每天9点,精选北向席位10只票,高盛、大摩最牛外资增减持A股名单曝光!每天仅需11元,看透主力老底!

原标题:【红包】三年两倍涨幅!“拐点大佬”张靖的投资秘笈来源:景顺长城基金

“明明是一家好公司,为什么股价不涨?”投资中,可能不少人有这样的疑问。

实际上,静态的“好”是不够的,资金需要寻找“更好”。从平庸到优秀,从优秀到卓越的变化,才更能吸引资金的关注。而出现这种变化的分界点,我们可以称之为“拐点”。

拐点一词源于高等数学,原指函数凹向性发生改变的点。引申到生活及经济中,一般指发展趋势开始改变的地方。

张靖认为,投资的本质便是要寻找未来有成长空间的公司,而经营拐点的出现便是入场时机,估值水平则是判断退出时点的参考标准。

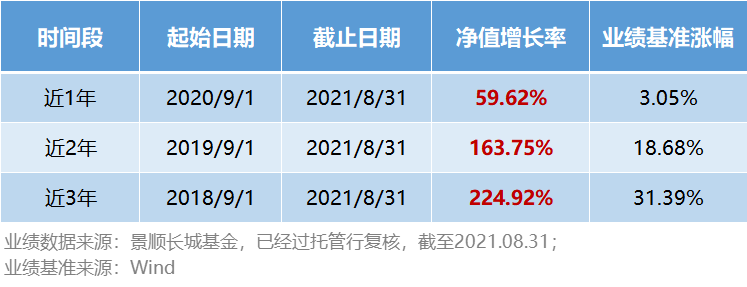

运用拐点思维,借助量化工具,张靖从全行业选股,而不是局限于赛道,较好把握了顺周期、光伏、新能源车、电子科技等领域的投资机会,其管理的景顺长城策略精选基金在今年净值屡创新高,近三年净值增长率高达224.92%,在同类中排名1/16(88/1407);近两年、一年的净值增长率也分别达到163.75%、59.62%。(排名数据来源:海通证券,截至2021.08.31,同类指灵活策略混合型)

张靖

经济学硕士

15年证券、基金行业从业经验;9.4年投资经验

曾任平安证券研究员、风险经理、高级业务总监,摩根士丹利华鑫基金研究员、基金经理、专户投资经理等职务

2014年5月加入公司,同年10月起任基金经理(来源:景顺长城基金,截至2021.8.31)

万物皆有周期,关键是把握拐点

近期,顺周期行情再度起势,8月以来采掘、化工、钢铁板块分别上涨45.08%、22.02%、16.76%。(申万一级,数据来源:Wind,截至2021.09.22)对于较强周期属性的板块的投资,把握拐点的意义自不必多言。但实际上,各行各业均有一定的周期性。

张靖认为,一个公司有其生命周期,也有其经济周期,这些都会对公司的经营产生较大的影响。其实行业都有周期,可以是宏观经济周期、库存周期、资本开支周期、产业周期。这种周期性带给投资的启示便是——任何投资都是要讲投资期限的。

“越近的东西确定性越强,越远的东西确定性相对越弱。一个公司想要持续快速成长超过三五年是很难的一件事,它最快速的成长期、业绩的快速爆发期绝大部分集中在两到三年内。对我来说,我愿意设置一个相对不是那么长的投资周期,例如设定两到三年的公司成长周期。”张靖说。

因此,张靖很少会在乎赛道或者某个固定的投资方向,在资本市场兜兜转转十余年,张靖认为投资的本质还是要找到未来有成长空间的公司,同时估值需要有性价比。

具体来说,张靖通过寻找企业经营向上的拐点,在拐点出现时介入投资。这个时点可以是在业绩低点,但是即将进入快速增长阶段,或者是正在路途中未来还有比较好的持续性。

既然能够寻找拐点,把握向上的周期,那么也应当识别周期向下的拐点,把握退出的时点。张靖认为,而当经营变差,或者估值已经比较合理体现了价值的时候便需要退出了,而不需要等到估值泡沫化的时候,因为这个是不确定性很强的。这样的风格带来的特点是,或许行情演绎极致的时候,其组合表现不是最突出的,但是长时间跑下来组合业绩相对稳定。

判断拐点的核心维度

张靖的选股不拘泥于赛道,但是在他拐点思维的指引下,近两年较好把握了顺周期、光伏、新能源车等方向的投资机会。具体来看,张靖会结合市场空间、竞争格局、业绩确定性和质量等维度分析拐点。

市场空间。张靖2016年起已经在研究光伏,但是2019年时方才开始买入光伏,主要逻辑便是光伏度电成本进入平价阶段、发电效率持续提升,市场空间随即打开。张靖认为,公司的市场空间不等于行业空间,例如乘用车市场看起来空间很大,但是由于用户需求千差万别,行业经营了上百年依然分散。而有些公司市场空间看起来不大,但是有很强的延展性,某一环节做出核心中间态产品后,下游可以有很多产品产出,那么它的市场空间实际上较大。

竞争格局。企业的竞争优势包括成本优势、规模优势、技术优势、品牌优势等多个方面,需要根据行业、公司发展的阶段来判断什么才是最核心的竞争优势。举例来说,光伏行业经过国家政策多年的支持,行业各环节技术及工艺的进步,产能的逐步投放,从竞争格局上光伏行业已经取得了全球产业链的优势。

业绩确定性和质量。有的行业,可能从十年、二十年的维度来看前景很好,但是业绩的兑现期太远,许多近期的因素会导致大幅度的波动,这种变化是很难把控的。而在出现拐点时介入,就可能比较好规避短期的不确定性。张靖配置新能源产业链的一个理由便是,新能源领域盈利持续性和现金流状况正在大幅改善,是有业绩有质量的持续成长。

组合均衡“前走后有”,需要不断挖掘新品种

张靖的投资讲究性价比,在拐点向上时入场,在性价比丧失时离场,再重新挖掘新的具有性价比和成长空间的投资品种,周而复始。张靖用“前走后有”来形容他组合的动态变化,即某个品种投资周期过后,很快便有新的更具投资价值的品种接力而上,动态变化之中力争组合的业绩稳定。

可以预见,这样的投资模式对于研究深度和广度的要求均比较高,有赖于长年累月的静心积累,研究各个行业的商业模式、运行规律,分析各个公司的经营状况,同时保持捕捉机会的敏感性。张靖从业已有15年时间,长时间的积累使他建立起了一定的研究壁垒。在日常交流中,我们会发现张靖对于诸多上市公司的情况已是如数家珍,谈及相关数据也是信手拈来。

另外在研究的广度上,张靖有其颇为独特的优势。在管理主动权益基金前,张靖曾有三年量化投资经历。在研究方面,张靖自己写代码来分析公司的财务数据,通过多种指标监控行业的经营状况、库存周转率、盈利能力、经营现金流、资本开支等方面的变化情况。

正是常年积累的研究深度以及量化工具的研究宽度优势,帮助张靖得以从全行业捕捉投资机会,并取得长期较为稳定的业绩表现。

未来:顺周期板块仍有上行空间

张靖分析称,过去三年,宏观经济低迷,导致周期性行业产品价格、产业链库存和产能投放均处于历史低位,未来大概率会经历补库存周期。

同时,过去几年供给侧改革淘汰落后产能,使得周期性行业中具有规模、技术、成本、资源等优势的龙头公司脱颖而出,集中度提升将是未来周期性行业的大趋势。

近期周期股经营改善已在股价上得到相当程度的体现,板块内部将出现分化,需要根据供需状况进行甄别。其中,需求稳定增长、供给持续紧张的玻璃、电解铝等板块仍值得期待。

展望未来,张靖认为,全球经济复苏在途,企业经营向好,业绩驱动的行情持续。顺周期板块仍有上行空间,但需持续跟踪需求的变化。

看好新能源板块,在碳排放的强约束下,能源结构将在未来十年发生深刻变化,会对全球经济格局产生深远影响。光伏进入平价阶段,随着技术持续进步,其在发电效率和度电成本方面的优势还有非常大的提升空间,光伏具有成为未来基础能源的潜质。要实现碳达峰和碳中和的目标,光伏发电也是最可行、最直接的方式。新能源汽车经过多年的市场培育,渗透率不断提升,技术进步和规模效应,当前已进入普及阶段,未来成长空间巨大。

不过,新能源领域短期需注意供需的释放和匹配节奏。未来更多投资机会,在于产业升级、国产替代、新材料等细分领域的成长性公司。