2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

1.如何衡量股权风险溢价

股权风险溢价(ERP)是指长期来看由于股票资产的风险高于无风险债券,因此长期持有需要一定的收益补偿,这部分高出的收益补偿就被称为股权风险溢价。

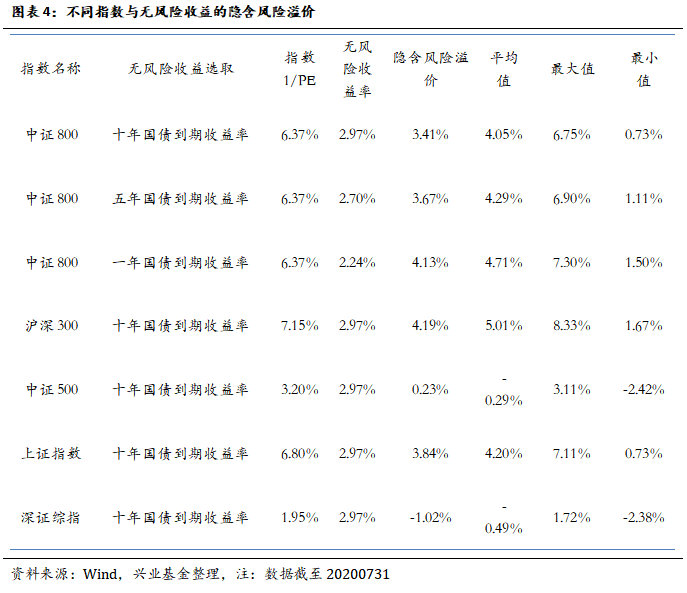

ERP的概念清晰,但是在计算时存在指数选取、无风险利率选取以及计算方法的差别,不同的方法计算算出的股权风险溢价差别较大,因为指数成份股的行业差距可能巨大,无风险收益率选取不同的久期作为基准也会影响计算结果。

在指数的选取上我们选择中证800,截至20200731,中证800的市值为5.49万亿,全部 A股的市值为7.98万亿,中证800能够代表大部分A股,选取十年期国债到期收益率作为无风险收益率,作为投资股票资产的机会成本。

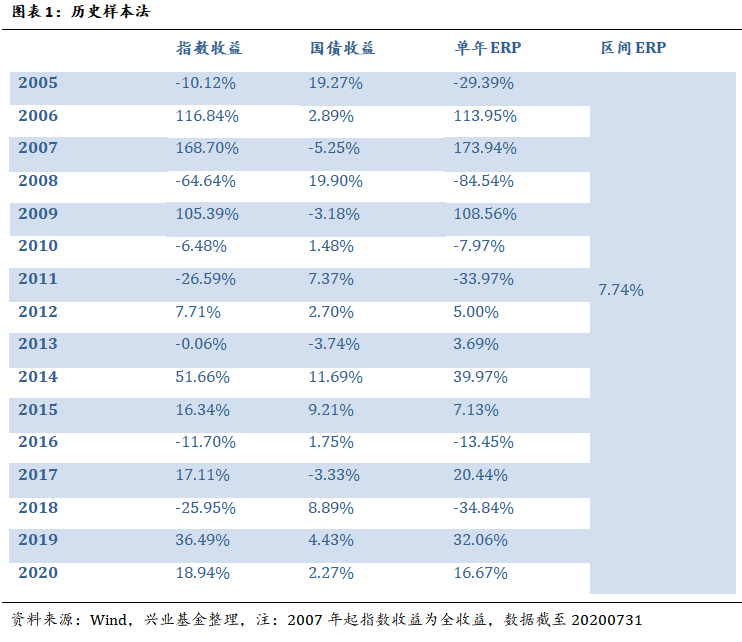

1.1.股权风险溢价:历史样本法

由于股票收益波动较大,因此用历史数据法算出的股权风险溢价在不同的时间窗口差别也较大。如果将2005年1月-2020年7月作为样本期则股权风险溢价为7.74%,如果选择2010年8月到2020年7月的样本期作为样本期计算股权风险溢价则为3.14%。

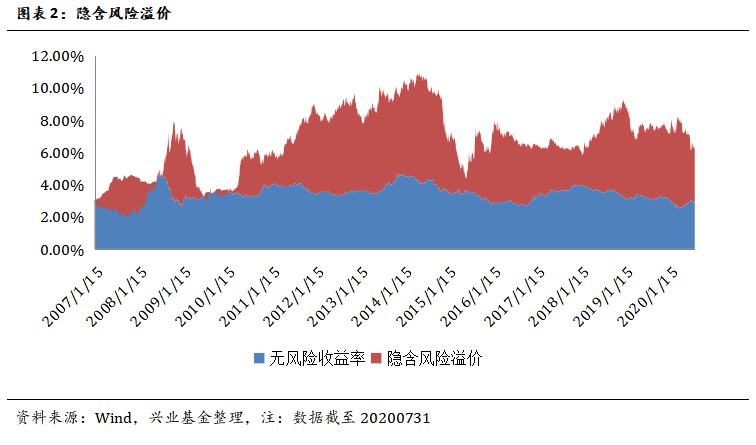

1.2.股权风险溢价:隐含风险溢价

股权风险溢价的另一种算法为隐含风险溢价,可以通过股票市盈率倒数减去国债收益率来计算,前者为持有股票的预期收益,后者为机会成本,则两者之间的差值为隐含风险溢价,下文所指的股权风险溢价即为隐含风险溢价。

隐含风险溢价与股市的涨跌一般呈现反向关系,市场上涨时隐含风险溢价下跌,市场下跌时隐含风险溢价上涨,另外两个影响隐含风险溢价的因素分别是国债收益率的变化以及公司盈利的变化。

如果选择不同的指数和不同的无风险收益率,算出的当前隐含风险溢价会有所不同,选择短期国债会低估无风险收益率因此会有更高的隐含风险溢价,选择同一个无风险收益率,偏成长的指数会有较低的隐含风险溢价,因为成长预期也能补偿风险。当前A股各指数的隐含风险溢价略低于其十年均值。

2.股权风险溢价的驱动因素

股权风险溢价一部分可以由经济增长解释,因为经济增速提高,意味着股票资产的盈利提升,因此能够提升股权风险溢价。但是股权风险溢价有时也与经济增长背离,这时候需要用投资者风险偏好解释。货币政策、财政政策或突发性新闻发布之后也有可能影响股权风险溢价,前期影响路径是风险偏好,但是如果政策对实体经济产生了效果,此时的影响路径是经转由经济增长。

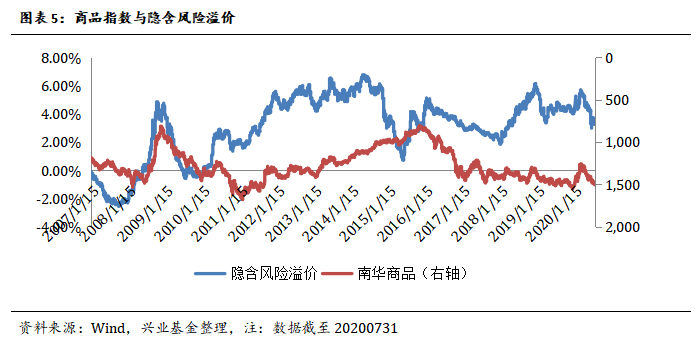

2.1.经济增长

描述经济增长可以选择的指标是GDP同比,但是由于GDP同比是相对低频的数据且公布滞后,因此我们选择了南华商品指数作为经济基本面的描述指标,其对股权风险溢价的影响可以大致分为两个阶段,2014年以前两者的方向基本类似,即商品价格的抬升往往意味着经济基本面转好,股权风险溢价下降。2014年以后两者还有一定的相关性,但已不明显,原因主要有两个方面,其一是信用条件和突发事件主导了风险偏好,其二是产业结构的变迁导致周期性行业在经济中的重要性下降。

2.2.风险偏好

市场的风险偏好难以直接定义,可以选择融资融券余额作为风险偏好的观测指标,当融资融券余额上升时,意味着市场风险偏好上升,股权风险溢价下降,反之当融资融券余额下降时,意味着市场风险偏好下降,股权风险溢价上升。

3.股权风险溢价是否回归

股权风险溢价短期漂移、中期维持在一个区间,长期可能会产生中枢移动。分析标普500超过50年的历史数据,其股权风险溢价经历了两次主要的中枢移动,其中20世纪50-70年代平均股权风险溢价为2%左右,80和90年代降低到-1.87%,2000年以后上升到1.81%。20世纪80-90年代较为特殊的原因是80年代后美国经济进入新一轮“大稳定”增长阶段,1980-2000期间美国经济波动幅度变小,没有严重的衰退或通胀,经济增长的预期反映到股市给予了长期的高估值。

回到A股,中期A股的股权风险溢价在2009年-2011年区间有过一次中枢抬升,最近十年则呈现一种区间震荡的状态,如果以两倍标准差区间作为A股在最近十年的上下区间,股权风险溢价的幅度为1.47%到6.63%。

如果股权风险溢价超过6.63%,则认为市场极度悲观,过度高估股票市场风险,状态不可持续。如果股权风险溢价低于1.47%,出现在部分板块是合理的,但对于整个A股来说,则需要更强的逻辑支撑。

结论

●股权风险溢价用来描述股票相对无风险收益的补偿,有历史数据法和隐含风险溢价法两种办法来确定计算。

●股权风险溢价的主要影响因素有:经济基本面、风险偏好和突发事件的影响。

●A股股权风险溢价维持在1.5%-6.6%的区间震荡,当前股权风险溢价处3.4%,属于较为合适的配置区间,考虑到经济恢复与风险偏好上升,股权风险溢价进一步下行的概率较大。

本文来源:兴业基金研究部

——————————————

风险提示及重要声明:在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

基金投资有风险,基金过往业绩不代表未来表现,中国基金的运作时间较短,不能反映证券市场发展的所有阶段。本材料不作为宣传用品、不作为任何法律文件,基金相关信息以《招募说明书》等法律文件为准。投资者投资基金前应认真阅读基金合同、招募说明书等法律文件,了解所投资基金的风险收益特征,并根据自身情况购买与本人风险承受能力相匹配的产品。

材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。