2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

若要问谁是当前投资界的“宠儿”,消费和成长当仁不让。

去年以来,食品饮料、电子、休闲服务、医药生物的涨幅高达177.01%、137.40%、122.40%、116.93%,在申万28个一级行业中霸占TOP4。相信大家在浏览市场观点时也发现了,“消费”、“成长”、“科技”等关键词频频出现,成为市场热门主题。(数据来源:WIND 截至2020-08-28)

那么,这两个领域到底为啥这么火?其背后支撑逻辑在哪?作为投资者,我们又该如何把握住机遇?关于这些问题,机智姐今天就来一一解答。

消费和成长为什么受青睐?

我们先来看看消费。

1)拥有刚需优势

无论宏观经济处于怎样的周期中,人们总有衣食住行的需求,也因此消费拥有刚需优势。这是消费领域受资金青睐的原因之一。

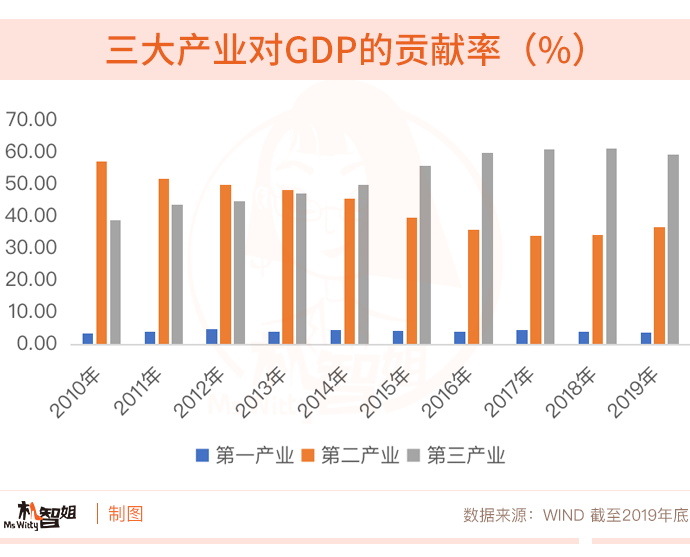

众所周知,我国是消费大国。从三大产业对我国GDP的贡献率来看,2010年-2019年这10年里,第三产业对GDP的贡献率呈现出显著的上升趋势,且已连续6年超越第二产业成为拉动经济的第一动力。即使是在受疫情影响较大的2020年,大家的消费需求仍然较为旺盛。

2)盈利能力强ROE高

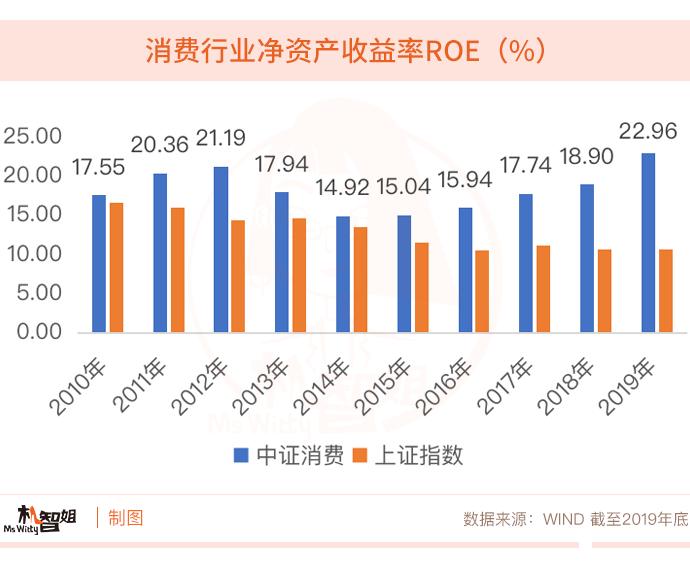

自2010年以来,中证主要消费指数上涨331.63%,同期上证综指涨幅为3.87%。能够创造如此给力的持续超额,与消费领域企业良好的基本面密不可分。(数据来源:WIND 截至2020-08-28)

同样是2010年-2019年,中证主要消费指数每一年的ROE都高于上证综指,且近几年两者之间的差距越来越大。在A股市场上,目前也已有不少优秀的消费龙头公司,它们具有业务易理解、生意模式好、现金流充沛和品牌护城河等优势。

而成长领域,其实也有着独特的投资优势。这一领域涵盖许多新兴行业,但无论是TMT,还是医药,又或者是新能源车,都离不开科技的创新。伴随着技术迭代、国际环境变化,成长领域也表现出以下特点:

1)未来想象空间大

成长领域往往是新事物、新模式,虽然前期的不确定性可能较大,但未来的想象空间也值得期待。

比如说5G,2019年6月,工信部发放5G商用牌照,中国正式进入5G商用元年。截至6月底,我国5G基站累计超40万个,到7月底,5G终端连接数已达8800万。(数据来源:工信部)未来,自动驾驶、智慧交通、智慧医疗、智能家居、智慧教育……5G与传统行业深度融合,将迸发出新的火花。预计到2030年,5G带动的直接产出和间接产出将分别达到6.3万亿和10.6万亿元。(数据来源:中国信通院《5G经济社会影响白皮书》)

又比如新能源汽车,随着全球生态环境恶化,各国纷纷出台节能减排措施,新能源汽车代替传统柴油车是大势所趋。从2012年到2019年期间,中国新能源市场年销量从不足1万辆攀升至120.6万辆。同时,在工信部的规划中也提出,到2025年,中国新能源汽车销量占比将由2019年的5%提升至25%。(数据来源:中汽协、工信部)

2)国产替代加速

近年来,日益复杂的国际贸易关系倒逼国内企业发力自主创新,我国政策方面也大力支持创新成长型企业,推动国产替代进程。

例如在“硬科技”芯片领域,国务院8月印发《关于新时期促进集成电路产业和软件产业高质量发展若干政策的通知》,明确了凡在中国境内设立的集成电路企业和软件企业,不分所有制性质,均可按规定享受相关政策,包括财税、投融资、研究开发、进出口、人才等。

在经济“内循环”的背景下,我国强调国内的供给和需求形成循环,消费和成长领域都将受益于此。目前,国内巨大的消费潜力还未完全释放,未来以国内品牌为代表的消费品有望崛起,同时,核心技术国产化成为必然,科技成长仍是重要投资主题。

消费和成长也是美股的“常胜将军”

消费和成长的出色表现,并不局限于A股市场,在拥有悠久历史的美股也是如此。经历2008年金融危机“洗礼”后,受益于美国十年的经济增长和移动互联网的兴起,美股走出了一波超长的牛市行情。

在这一轮的大牛市中,消费和科技的表现可谓是脱颖而出。2010年-2019年,美股股价上涨超过10倍并且2019年底市值大于10亿美元的公司有81家,其中消费行业11只,科技板块22只,医疗保健行业23只,也就是说消费和成长承包了近7成。(数据来源:招商证券 截至2019年底)

个人如何把握投资机遇?

消费和成长都是投资中的优质赛道,但对于个人投资者来说,想要抓住机遇并不容易。在消费领域,有必选消费和可选消费之分,涉及的细分子行业众多,个人投资者难以全面研究透彻。成长领域也包含许多方向,且科技含量高,研究门槛高,通常是内行看门道外行看热闹。

但好在,目前市场上已有不少布局消费、成长的基金产品,个人投资者择优布局,既能把握住两大赛道的行情,还有专业人士打理,长期投资效果或更佳。光大新增长聚焦“消费+成长”领域良机,就是一个兼顾两大赛道的投资好选择。

光大新增长成立于2006年9月,在近14年的投资运作中,坚持重点投资于符合国家经济新增长模式且具有长期发展潜力的上市公司,并强调公司发展的可持续性。从近年来的持仓结构看,这只产品以消费为底仓,成长为主线,较好抓住了市场的投资机会。

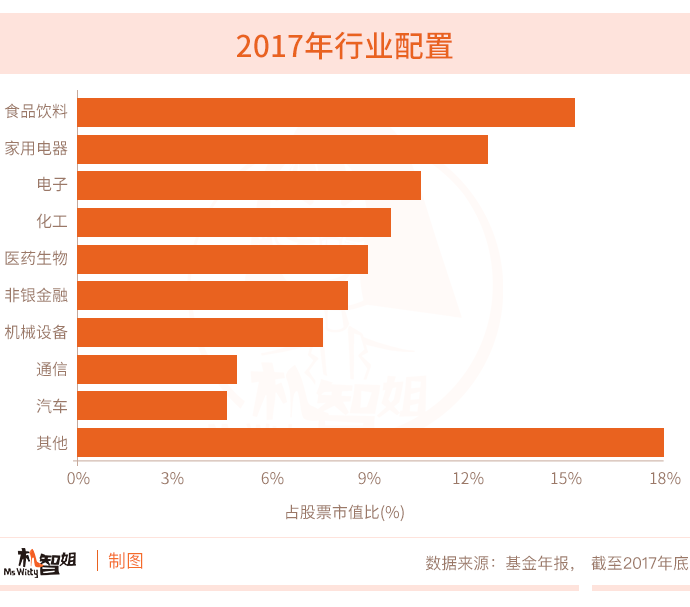

2017年时,A股上演蓝筹结构性行情,食品饮料、家用电器是当年度涨幅最好的两个行业。光大新增长这一年也主要投资于这两大细分消费行业,同时也兼顾电子、医药生物、通信等成长领域。(数据来源:基金年报&wind,截至2017年底,申万一级行业分类)

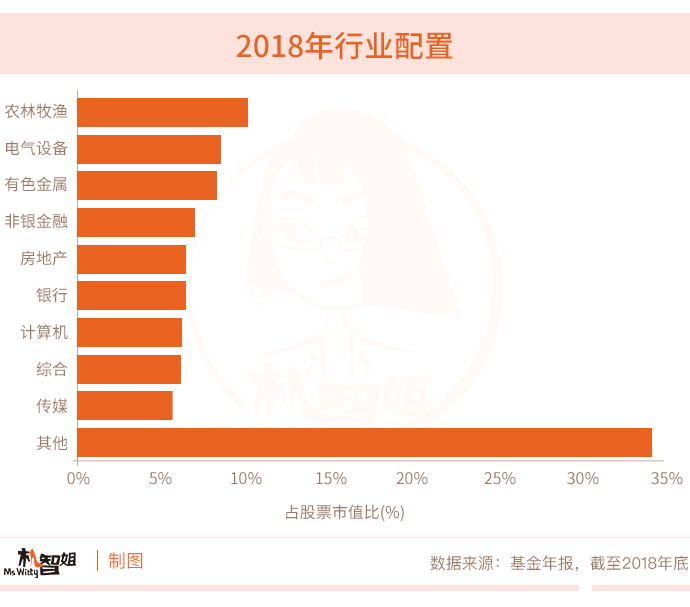

到了2018年,A股全球持续震荡下行,在光大新增长的权益仓位中,第一重仓行业是属于大消费领域的农林牧渔,相比其它行业具有较好的抗跌性。同时,也并没有因为市场大跌而放弃对计算机、传媒等成长领域的配置,正是因为这份逆市坚持,为之后的2019年行情做好了铺垫。(数据来源:基金年报&wind,截至2018年底,申万一级行业分类)

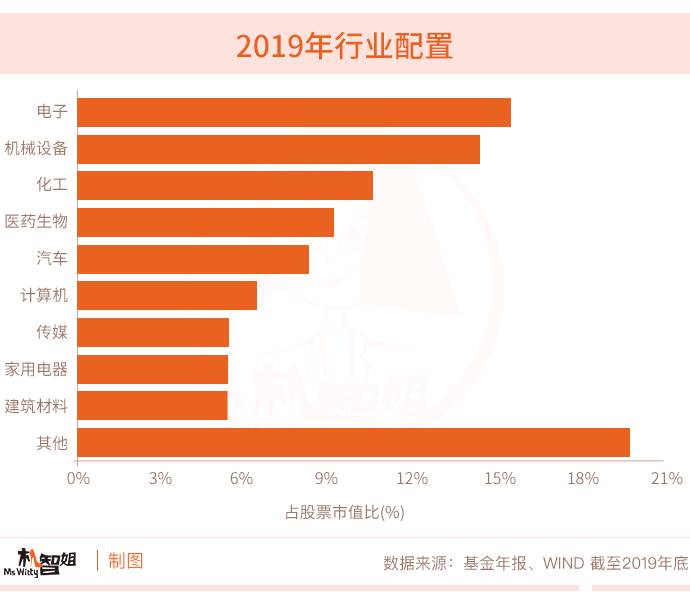

2019年是消费与成长双丰收的一年,光大新增长的投资组合依然是“消费+成长”,配置比例较高的电子、家用电器、计算机、医药生物等行业涨幅表现都非常靠前。(数据来源:基金年报&wind,截至2019年底,申万一级行业分类)

得益于对优质赛道的重点布局,以及精选优质个股,光大新增长目前已为投资者创造总回报586.92%,远超其177.31%的业绩比较基准收益率,同时今年上半年收益率35.84%,相较2.03%的基准收益率,超额收益也有近34个百分点。(数据来源:基金半年报 截至2020-06-30)

目前,光大新增长由研究部总监魏晓雪担纲管理,她拥有13年基金从业经验,7年基金管理经验,历经多次牛熊考验,实战经验丰富,且从新增长的长期业绩来看,魏晓雪可谓是名副其实的“长跑型选手”。对于光大新增长亮眼业绩的核心归因,魏晓雪总结为“个股选择”,同时注重控制净值回撤,不喜好单一的风格暴露,以求稳定、持续地为持有人获取长期稳健的回报。

我们常说,好赛道更容易诞生伟大的公司,无论是A股还是美股,消费和成长都是名副其实的好赛道,也确实都诞生了一批优秀的上市公司。站在投资角度上,这些公司拥有显著的长期投资价值,值得我们予以更多的关注,分享好行业好公司的发展成果。

重要提示:

魏晓雪女士毕业于浙江大学金融学专业,2015年获得复旦大学金融学的硕士学位。2006年至2009年在鹏远(北京)管理咨询有限公司上海分公司(原凯基管理咨询)担任研究员;2009年10月加入光大保德信基金管理有限公司,担任高级研究员,现任研究部总监,2012年11月至2014年2月担任光大行业轮动基金的基金经理,2013年2月至今担任光大新增长基金的基金经理,2015年5月至2017年1月担任光大国企改革基金的基金经理,2020年3月至今担任光大研究精选基金的基金经理,2020年4月至今担任光大消费主题基金的基金经理,2020年5月至今担任光大中国制造2025基金的基金经理。

光大新增长成立于2006年9月14日,基金业绩比较基准:75%×沪深300指数+20%×中证全债指数+5%×银行同业存款利率(2014年4月1日前为:75%×富时中国A200成长指数+20%×中证全债指数+5%×银行同业存款利率”)。魏晓雪自2013年2月28日起任职光大新增长基金经理。光大新增长2010年度至2019年度各年度、2020年上半年度净值增长表现分别为-1.78%、-24.15%、2.47%、7.97%、23.19%、36.49%、-13.27%、18.87%、-18.67%、50.36%、35.84%;同期业绩比较基准收益率为-5.08%、-19.18%、8.77%、-5.12%、37.49%、7.50%、-7.77%、15.99%、-17.90%、27.72%、2.03%。

光大中国制造成立于2015年12月23日,基金业绩比较基准:50%×中证工业4.0指数收益率+50%×中证全债指数收益率。魏晓雪自2020年5月23日起任职光大中国制造基金经理。光大中国制造2016年度至2019年度各年度、2020年上半年度净值增长表现分别4.8%、39.92%、-32.16%、39.48%、19.82%;同期业绩比较基准收益率为-10.88%、-1.37%、-14.98%、35.75%、16.79%。

光大消费主题成立于2020年04月23日,光大研究精选成立于2020年3月23日,目前处于6个月建仓期内,相关业绩不予展示。上述数据均来自定期报告,已经过托管行复核。

风险提示:

基金投资有风险,在进行投资前敬请投资者仔细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件了解详细内容,关注产品的风险等级与自身风险评级进行独立决策。光大新增长产品风险等级为R3,适合风险评级C3及以上的投资者,基金管理人将对产品风险等级定期评估并于公司网站上公布,请投资者关注。本材料不构成任何法律文件或是投资建议或推荐。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对上述基金业绩表现的保证,完整业绩可至光大保德信基金的官网查询。基金定期报告可至官网访问。

扫二维码 3分钟开户 紧抓创业板火爆行情