2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

记者 | 张哲

近期,房地产行业的融资新规再添一项,与过去不同的是,监管层第一次通过设定具体的财务指标来量化房企的负债水平。

“345新规”:

根据“三道红线”(房企剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1倍),试点房企按照“红、橙、黄、绿”四档,以有息负债规模为融资管理操作目标,分档设定为有息负债规模增速阈值,每降低一档,上限增加5%。

多位接受《红周刊》采访的业内人士表示,监管层首次通过设定具体财务指标来量化房企负债水平的做法,凸显了政策面对房地产行业降速的要求。从地产股的远期估值逻辑来看,“二低一高(低拿地成本及融资成本、高毛利率)”的经营质量逻辑或将取代以往更重视房企业绩增速的高成长逻辑。此外,投资者还应警惕地产股的明股实债及大额担保风险。

据记者了解,从当前房企龙头来看,各个房企都在加速“适应”新政,但差异依然明显。

政策“深意”在于行业降速

集中度上升利好龙头房企

“345新规”为何在这个时间点公布?麦格理集团中国首席经济学家胡伟俊向《红周刊》记者分析称,在疫情的影响下,2020年二季度中国经济的主要任务是“保增长”,到了三季度经济基本面反弹的情况不错,所以在保增长的基础上增加了“防风险”,这是“345新规”出台的主要宏观背景。而房地产行业无论在土地市场还是商品房市场的回暖速度都较快,自然会成为监管的重点之一。

需要注意的是,虽然近年来国家频繁出台收紧房企融资的相关政策,但这次的政策内容与往日有所不同,监管层第一次通过设定具体的财务指标来量化房企的负债水平。

在中国房地产投融资促进中心主任丁运看来,融资新规的具体化背后,体现的是监管层要求房地产行业发展降速、防止经济过度依赖房地产行业的坚定态度。

“中国楼市目前还是一个增量市场,虽然行业整体的发展节奏比往年慢了,但很多TOP50以内,甚至TOP100以内的房企仍在通过加杠杆、扩土储的方式实现规模扩张。‘三道红线’的出台说明监管层的态度很坚定,即不希望这个行业继续维持太快的增速,以至于‘绑架’经济。因此位于排行榜后位的房企想像过去一样,通过加杠杆跃升至头部房企的打法,如今不再适用了。”丁运向记者表示。

目前,“三道红线”的具体落地时间和方式尚不明晰,多位接受《红周刊》采访的投资人及业内人士都表示,融资新规或将很快面向行业铺开,但对于政策的落地节奏有所担忧。

宁波(中国)供应链创新学院院长郭杰群向《红周刊》记者表示,通过持续的高负债率来推动房企业务发展的确不合理,但通过行政方式要求企业一刀切,全面铺开“三道红线”,也可能面临一定风险。“我国金融市场还不够完善,虽然房企资金来源渠道众多,但主要资金还是来自银行。如果使用一刀切手段在行业全面铺开‘三道红线’,而忽略企业自身因素,也可能会给企业的融资成本带来较大影响。因此,如何在防范行业金融风险的同时,避免发生行业内系统性风险,是政策在落地的过程中需要着重考虑的。”

不过在一位资深房地产业内人士看来,虽然融资政策短期挂钩,会在行业的“急刹车”之下发生一些想象不到的后果,但融资政策的落地反而会让融资成本降低。“房企为了降负债会想办法归还有息负债,进而改善负债率,信用评级可能有所提升;而另一方面,房企还钱之后银行的资金变多,资金供应充足了, 融资成本也必然下降。”

职业投资人、雪球大V@朱酒则对政策落地后可能爆发的行业风险持相对乐观的态度,他认为即使有些企业在急刹车下爆发了流动性危机,行业也会“内部消化”,因为房地产行业本来就进入了一个“大鱼吃大鱼”的时代,融资新规的落地反而会加速行业出清与集中度的上升。“近年来最典型的例子是泰禾,从世茂收购泰禾多个优质项目到后来万科的介入,都是行业‘内部消化’的表现。虽然在这个过程中有些房企可能在爆雷后消失,但总有龙头企业会接盘,不会对整个行业产生太大的负外部性。”朱酒告诉记者。

《红周刊》还从一位不良资产业内人士处了解到,2018年以来中小房企因融资受阻导致项目烂尾而进入清算阶段的案例层出不穷。融资新政的落地将直接影响到房企的前端融资配资,未来房企拿地会越来越依赖自有资金,因此账面现金充足或者信用评级较高、融资成本较低的房企受融资新政的影响较小,而前期依赖杠杆上规模的房企则面临较大的流动性风险,“卖子求生”甚至被收购的现象或将成为常态。

房企或将开启“花式降负债”

警惕明股实债及大额担保风险

《红周刊》记者注意到,近期有业内消息称融资新规很可能于2021年1月1日起正式实行,虽然该消息的真实性有待考证,但正如多位业内人士分析,若相关融资政策在行业内全面铺开,房企在这场“急刹车”下将受到哪些影响?

丁运表示,最直接的影响体现在前端融资,也就是拿地方面。银行在放贷时也会参考“三道红线”的财务标准,控制给“超标”企业的放贷规模。

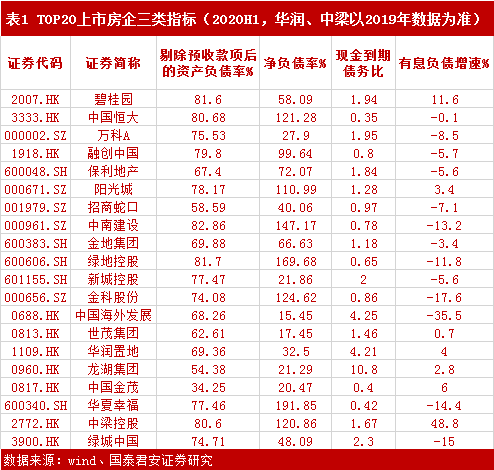

记者梳理TOP20房企与“三道红线”相对应的指标注意到,2020年上半年,有五家TOP20房企三项指标均越过了红线,分别为中国恒大、中南建设、绿地控股、华夏幸福、金科股份。由于融创中国上半年净负债率下降至99.64%,低于100%的红线指标,故“有幸”退出了“红榜”阵容。

此外,有三家房企有两项指标越过了红线,分别是融创中国、中梁控股、阳光城。其中,中梁控股净负债率高达120.86%,仅次于“红榜”企业中金科的124.62%。世茂集团、碧桂园、新城控股、万科、招商蛇口、中国金茂则均有一项指标越过了红线。与此同时,央企比民企表现出更强的财务稳健性,比如保利地产、华润置地、中海地产的各项指标均离红线较远。但值得关注的是,由于上半年拿地规模有所扩张,保利的净负债率也增长明显,从2019年末的56.91%增长至2020年6月末的72.07%。

尽管“三道红线”的量化框架下,我们可以给主流房企的负债水平划分等级,但需要注意的是,房企还有部分债务是以明股实债或表外负债的形式存在,未计入房企负债率的核算过程中。而暗藏在房企财务报表“B面”的账本,或许更加“惊心动魄”。

以2015年融创收购某主流房企的案例为例,该房企2014年中期业绩报告显示,其有息负债大约300亿,但在该公司2015年2月的一则公告中,有息负债规模突然增至650亿,这直接导致了融创收购计划的终止。

对此,某券商地产首席分析师向记者分析称,房企应对“三道红线”实施降负债的措施有很多。最直接的降负债方式就是少拿地甚至卖出存量土储,此外可能有些房企会对高杠杆项目公司做“出表”处理,或者加大“隐形负债”的规模。

“因为房企杠杆率激增主要来自扩增土储产生的负债,某TOP10房企在2019年黑天鹅事件爆发后低价卖出了几个资产包,当年的净负债率立马降到了20%以下,效果立竿见影。除了控制投资规模以外,将负债率较高的项目作出表处理,或者采用一些隐性负债比如明股实债的方式也能起到降低负债率、美化报表的作用。这也是当年某大型收购案惊现300亿隐性负债的原理所在。”

那么,投资人在选择标的时该如何规避房企的“隐形负债”风险?朱酒提到,隐形负债中的明股实债往往在企业财务报告中有迹可循,至少可以看到这部分“负债”的最高限额,但表外负债的规模基本无迹可寻,一般情况下可作参考的指标是房企对外担保的规模(见表2)。

Wind(申万)数据显示,2019年担保总额占净资产比例最高的房企是st*松江,高达930.68%;京投发展、泰禾集团、云南城投的上述比例均超过400%,中南建设、金科股份、中交地产超过300%。此外,保利地产2019年的关联担保余额合计高达1775.72亿元,为行业最高值。

融资新规加速房企周期切换

拿地节奏及盈利能力成决胜关键

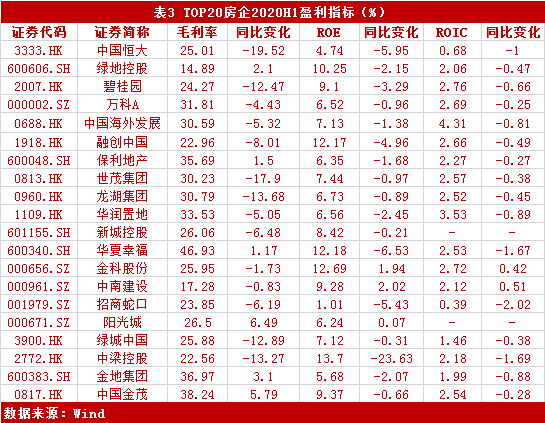

房地产行业进入长期降杠杆周期的同时,毛利率也步入持续下行通道,这一现象在行业上半年财报中有所体现。而“345新规”的到来为整个行业降速的同时,也对房企的投资节奏提出了更高的要求,稍有不慎便将失去本就被压缩的利润空间。土储结构与利润率,也成为地产股估值过程的重要指标。

《红周刊》记者梳理TOP20房企上半年盈利指标(见表3)注意到,20强房企的平均毛利率仅为28.5%,较去年同期下滑5.79个百分点。与此同时,房企的ROE(净资产报酬率)和ROIC(投入资本回报率)也整体呈同比下滑状态,行业盈利能力明显减弱。

据业内人士分析,行业利润的整体下滑与2018年和2019年结转的项目地价比相对较低有关,而随着近年来因城施策不断发挥成效,土地成本的走高与各地调控政策的收紧自然导致毛利率的下滑。随着调控政策和融资政策的同步收紧,房企盈利能力受拿地节奏的影响会越来越大,这一现象在今年或将格外明显。

朱酒分析道,对比土拍市场的交易情况可以发现,去年的低价明显低于今年上半年,融创、万科、碧桂园等头部房企在2019年的拿地窗口期通过招拍挂和收并购等各种方式储备了相对丰富的库存,今年上半年则明显减缓了投资节奏。而对那些错过去年窗口期,又不得不在今年大量补库存的房企,则可能面临“踏空”风险。“以某TOP10房企为例,其在2019年7月份的流动性压力下不仅没有抓住土地窗口期,还售出了不少优质资产,这直接导致企业2019年的销售额与负债率双降。同时在业绩压力下,又不得不在上半年高溢价拿地,如今面对融资收紧的信号,这类企业未来两年的项目结转数据就不会很好看。今年上半年有很多高溢价补货的房企,未来两年的利润空间都面临较大压力。”

在行业降速的硬性融资标准出台之前,投资人往往更关注房企的业绩增速,成长性更足的房企得到资本市场的认可,这一现象在内房股市场体现的更为明显。而随着房地产行业“慢增长”周期的到来,项目结转的情况成为衡量房企经营质量的重要指标之一,与此同时,具备“二低一高(低拿地成本及融资成本、高毛利率)”特征的房企,能够在新周期具备更稳固的竞争壁垒。此外,房企也将加速从拼增速向拼产品力迈进的步伐。

“除了拿地节奏的把控之外,瞄准利润空间较大且具备竞争壁垒的业务模式是另一个关注点。比如具备强IP的商业项目、优质的文旅资产以及高毛利的城市运营业务以及目前房企有所布局的优质城市更新业务等,都是在行业毛利率空间整体下滑的环境下增厚利润的重点业务方向。”朱酒补充道。

(本文已刊发于9月5日《红周刊》,文中提及个股仅为举例分析,非投资建议。)