揭开万亿聪明钱神秘面纱!北向资金4大操作手法曝光,明星机构成功率超80%,对市场情绪影响剖析(股民必备)

特约|梁杏

对于互联网行业,尽管目前市场已从7月极端情绪中稍有缓解,但仍受到监管政策影响,股价短期内或仍有波动;长期来看,随着政策进一步明确,市场有望回到对公司业绩的关注。

就行业整体而言,今年为信创元年,金融、电信、能源等市场空间将数倍于党政市场,基础底层芯片及基础软件高增长趋势确立,目前市场预期差较强;云计算在国内产业数字化转型和政策支持的大背景下,需求将越来越高涨,国内私有云的部署将进入黄金期。

互联网反垄断深入推进

计算机行业景气上行

今年以来互联网企业股价连续阴跌,一些龙头公司甚至接近腰斩,主要是因为2020年以来我国加大了反垄断的力度。

但近期工信部要求限期解除外链屏蔽,互联网生态封闭也开始松动,例如微信用户升级最新版本微信后,可以在一对一聊天场景中访问外部链接。实现互联互通为消费者增加了选择范围,提供更便利的操作。虽然本轮反垄断政策仍在进行,但监管边界已逐步清晰。政策目的不是反龙头地位,而是针对“集中经营”和“滥用市场地位进行二选一等限定交易”两类行为。

对于互联网公司本身而言,其具有显著的规模效应和先发优势,在流量红利日益枯竭的背景下,龙头公司市占率提升是产业发展的规律,没有颠覆性技术变革的情况下,龙头的行业地位很难被撼动。参考海外经验来看,反垄断措施对美国互联网龙头股更多是交易层面的影响。尤其是一次性的罚款,对龙头科技企业影响有限。

股价表现上,反垄断措施短期仍具有较为显著的影响。在反垄断密集时期,股价难有超额收益。相比于企业经营和核心竞争力,企业股票的二级市场交易受到反垄断的影响更为显著。反垄断政策的开启往往伴随着股价和股票估值的下降,而最终落地则大多伴随股价和估值的回升。因此长远看,互联网公司仍具有较高的投资价值。

就行业整体而言,景气度处在上行回升阶段。根据中信证券统计,2021年上半年,计算机行业整体共实现收入5872.39亿元,同比增长19.56%,已恢复至2019年增速,利润恢复至2019年同期水平。

同时收款大幅改善,2021上半年销售商品取得的现金/营业收入的比例为104.99%,连续两年高于1。整体而言,后疫情时代,数字化、云化、国产化叠加形成的行业新一轮成长机遇或已开启。当前计算机行业约57倍PE估值,处在历史40%分位,且机构持仓处在低位,向上弹性可期。

计算机子行业分散

布局或可借路计算机ETF

计算机行业上市公司数量众多,已有超200家。从细分赛道来看,计算机行业包含了人工智能、金融科技、云计算、医疗IT等领域,具有不小的选股难度。如果投资者想把握计算机行业景气上行带来的投资机会,可以考虑选择相应的行业ETF。

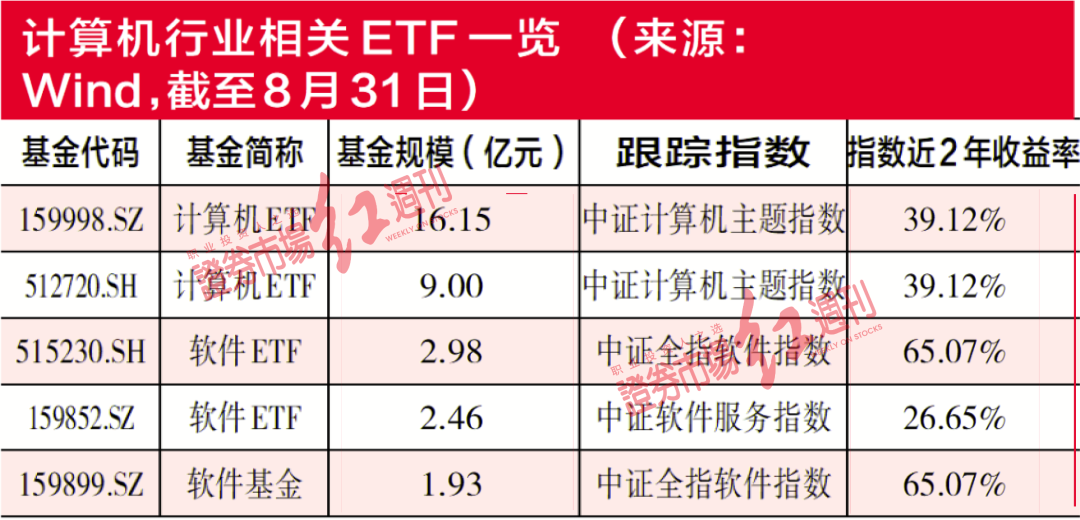

目前全市场共有2只计算机行业ETF,另外还有3只软件行业ETF。2只计算机ETF跟踪的均为中证计算机主题指数,涵盖了涉及信息技术服务、应用软件、系统软件、电脑硬件等业务的上市公司,并且通过市值和流动性筛选,选取了100只比较有代表性的计算机行业上市公司构成指数成分股。此外,指数前十大权重股均为各细分领域龙头公司,能够有持续的业绩兑现。

从历史表现来看,计算机行业波动较大。2014年以来中证计算机主题指数仅在2016年和2020年跑输创业板指数,其余各年均相对创业板指数取得正超额收益。2014年以来中证计算机主题指数相比创业板指数弹性更大,在市场上行阶段的表现可能会更好。

在计算机子行业中如果相对看好软件产业的话,或许更可以关注软件ETF。3只软件ETF跟踪中证全指软件指数和中证软件服务指数,从历史收益率角度看,中证全指软件指数近三年收益率达到65.07%。而在诸多利好政策推动以及国产化、云转型及5G建设驱动下,软件行业保持飞速发展,是一条有望在计算机行业中走出超额收益的细分赛道。