2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

复盘

上证综指上周下跌1.42%,报收3355.37点,深成指下跌1.41%,报收13656.66点,创业板指下跌0.93%,报收2732.15点。两市日均成交额9093亿元,之前一周为8895亿元,成交额较之前有所上升。周表现较好的行业为汽车、基础化工、电子、机械。

一、市场研判

1.1 大势研判

全球新冠确诊数坚定,疫苗进展传出正面消息,进一步强化了经济复苏预期。美国大选将至,叠加目前较热的市场情绪会加大市场波动。中长期看,权益市场依旧有上行空间。

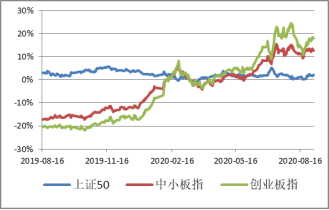

海外,全球新冠确诊立数见顶,目前高位震荡中,且疫苗传出正面消息使得全球摆脱疫情影响的时间表由未知到开始呈现大概轮廓,进一步强化了经济复苏的预期。中美方面,随着美国大选临近我们依旧认为,冲突后续可能仍会在各领域有所加强,但并不会改变中期基本面运行。此外,市场表现上创业板低价股产生了短暂的散户炒作热点,分流了散户资金,但预计很快降温。中报季后部分机构调仓诱发了高位消费股的调整,但预计不会成为持续拖累市场的因素。美国大选叠加目前较热的市场情绪会加大市场波动。

图1:各主要指数相对上证综指超额收益

中长期看,短期调整后权益市场有依旧有上行空间。一是短期事件并不改变中长期向好的基本面。我们仍维持企业盈利持续修复,明年或有较高增长的判断。二是近期股市整体上涨,估值快速上升但考虑2021年业绩增速,整体估值水平在50%~55%分位左右,中长期仍有上升空间。三是政策并不具有大幅收紧的基础,经济虽然超预期,但上半年整体看并未修复完疫情造成的损失且后续复苏仍有不确定性。货币政策虽然边际调整,但预计后续依旧能维持高于去年的力度,财政政策上半年基本没有发力,1-6月广义财政支出增速仅0.6%,而今年预算增速整体在13%左右,下半年财政政策或加速发力。

风险提示未来可能引发A股估值扩张放缓或阶段性小幅收缩主要来源于监管规范异常市场行为、中美冲突在各领域边际恶化、疫苗进展低预期等。

1.2 行业配置

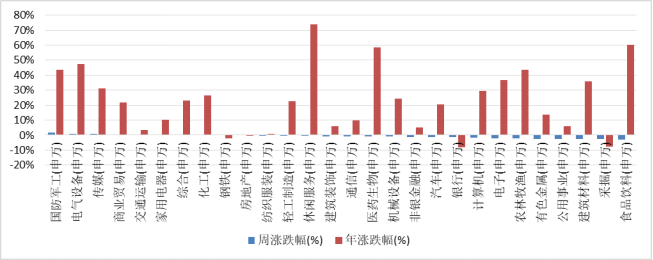

图二:各行业年初至今涨跌幅

依旧建议均衡配置,一是后续经济预计进入复苏状态,结合流动性边际宽松力度下降,相对暴露宏观因子的行业可能有超额收益,短期推荐最受益此类环境的工业金属,相关beta值最高,其余中短期可关注造纸/保险/家电/地产等既具备一定宏观β又有α的行业;二是中期看以补短板为目标的国家后续重点建设领域、受益于科技周期以及受中美冲突影响的成长类行业景气度或仍在高位,如半导体/新能车/光伏等行业。长期维度看,宏观供给侧改革、微观行业竞争格局改善给头部企业带来的变化以及经济结构转型带来的影响,有利于核心资产的长期投资,看好食品饮料、医药的头部企业。

二、宏观经济

2.1 数据分析

国内基本面恢复依旧进行中,宏观上,财新制造业PMI 53.1,为2011年2月以来新高,预期52.5,前值52.8,而中采PMI略低于预期。二季度A股上市公司业绩明显改善,营业收入同比增长2.7%。科创板企业业绩尤为突出,上半年营业收入和净利润同比分别增长了5.8%和42.3%。受两会延期影响,今年政府债券发行高峰点较以往6月份延后,8月政府债发行规模达1.65万亿,为年内第2高峰,而9月第一周发行规模已达到3947亿元,目前年内地方债仍有近1万亿的发行空间。9月-11月进入施工旺季,利好基建投资增速维持在高位水平;房地产相关数据依旧较强,部分龙头房企销售面积大幅增长,30城高频数据小幅下降但仍在高位,地产行业仍旧较为景气。维持此前看好经济复苏的判断,未来6-12个月经济增速或持续向上。

2.2 经济研判

我们仍维持企业盈利持续修复,明年或有较高增长的判断。目前高频数据的走势良好,部分大宗品价格呈现淡季不淡的状态。预计2020 年全A业绩增速或在2.2%~6.7%之间,2021年业绩增速在15%左右。

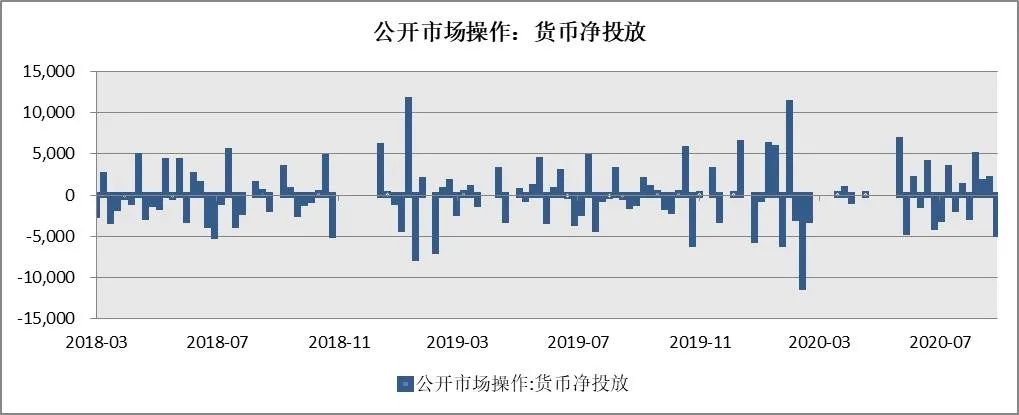

3.3 流动性分析

上周央行公开市场操作货币净回笼4700亿。上周短端利率涨跌不一,其中1天回购利率上升24.25bp至2.04%,7天回购利率下降4.11bp至2.21%;长端利率普遍上行,其中5年期国债利率上升14.59bp至3.1%,10年期国债利率上升10.51bp至3.12%。融资余额较上期增加222.76亿元,存量上升至14361.28亿元。沪股通资金净流出102.75亿元,深股通净流出20.13亿元,港股通资金净流出144.13亿元。产业资本净减持209.25亿元,其中公用事业、钢铁净增持较多,而医药生物、食品饮料净减持较多。

从宏观角度看,在就业和经济没有确定性复苏情况下,整体流动性不会大幅收紧但会边际调整。但是此前央行已边际收紧资金利率,从央行目标30万亿社融增速来看,上半年已经完成了20万亿,下半年环比或边际收敛,整体社融增速或逐步下降,对“宽信用”环境相对弱化些。但是整体经济仍在恢复中,疫情造成的损失并没有完全弥补,且后续复苏仍有不确定性,大幅收紧政策并不合适。

三、海外观察

上周标普500指数周跌2.31%,欧洲斯托克600周跌1.86%,日经指数周涨1.41%。

数据来源:Bloomberg 银华基金研究部

宏观数据方面,美国8月新增非农就业137.1万人,相比上月的173.4万略有回落,但延续改善趋势;8月失业率8.4%,相比上月的10.2%显著回落,也好于市场预期的9.8%;整体看,劳动力市场继续改善。这是5月解封以来连续第4个月就业改善:此前3~4月封锁期间,美国共有2216万人失业;而解封后的5~8月,就业共回升1061万人,也即疫情冲击造成失业已有一半左右重返工作。8月小时工资环比0.4%,是7月环比正增长0.14%后的连续第2个月正增长。此前因为低端就业人群重返岗位较快,劳动力市场就业结构切换,导致工资增速环比下滑。但从7~8月情况看,这种切换的造成影响正在消逝。8月小时工资同比4.7%,与上月基本持平。

资金方面,根据EPFR的统计,全球股票型基金上周再度转为流出。分市场看,新兴市场股票录得10亿美元净流出(vs. 之前一周流入0.8亿美元),发达市场股票录得6.6亿美元净流出(vs. 之前一周流出4.1亿美元)。上周资金净流出最多的市场为美国股票,录得19.8亿美元净流出(vs. 上周流出14.7亿美元)。发达欧洲股市上周保持流入,规模12.5亿美元(vs. 上周流入14.3亿美元)。日本股市上周转为流出,规模为2.8亿美元(vs. 上周流入0.8亿美元)。海外中资股市场(港股+美国中概股)净流入2.0亿美元,而上周为净流出1.0亿美元。上周港股通北向日均净流出40亿人民币,而上周为净流入16亿;南向资金日均净流入34亿港币,流入规模较上周的28亿扩大。

重要声明:本资料由银华基金管理股份有限公司提供,材料中内容均来源于已公开的信息,银华基金对这些信息的准确性及完整性不做任何保证。在任何情况下,银华基金不就本资料中的任何内容对任何投资做出任何形式的担保。市场有风险,投资需谨慎。