2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

—— 01 ——

股市:外围不确定性加剧,市场偏谨慎

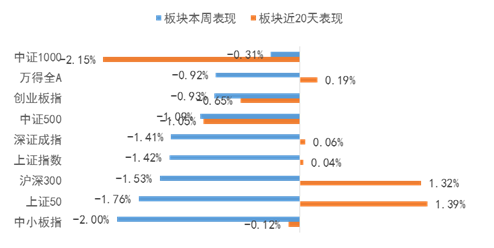

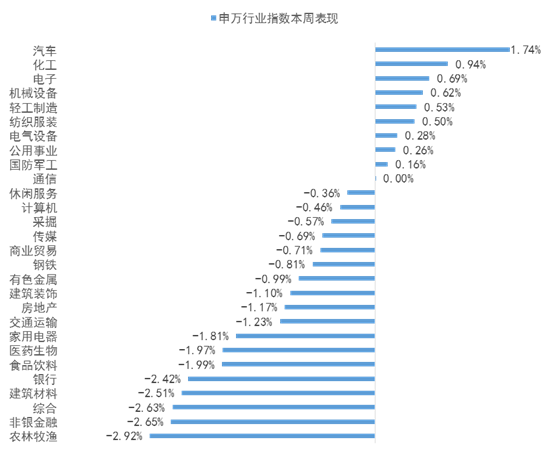

上周股市发生回调,上证指数下跌1.76%、深证成指下跌1.41%、创业板指下跌0.93%。申万一级行业表现较好的三个板块为汽车、化工和电子,涨幅分别为1.74%、0.94%和0.69%;而农林牧渔、非银金融和综合三个板块跌幅居前。

近期临近美国大选,中美关系不确定性增加,边境争端再现,周末传美国正考虑将中芯国际列入实体名单,市场对国际形势担忧加剧,进而压制市场风险偏好。市场方面,上周美股暴跌带动A股消费等高仓位板块大幅回调,市场短期风格或发生变化,当前环境下前期涨幅较大且估值较高的核心资产存在一定的回调风险。

虽然外围不确定性上升,但国内经济持续复苏,预计中旬公布的8月经济数据将进一步验证经济好转,将强化市场对基本面修复驱动下行情上涨的预期。建议关注顺周期低估值的地产、金融板块以及地产后周期产业链上的家电,及受益于经济复苏和消费回暖的可选消费品。

上周权益市场表现

上周各大指数涨跌幅情况

万得全A -0.92%、上证指数 -1.76%、深证成指 -1.41%、沪深300 -1.53%、创业板指 -0.93%、中小板指 -2.00%、上证50 -1.42%、中证500 -1.00%、中证1000 -0.31%。

申万行业指数涨跌幅情况

申万一级行业表现较好的三个板块为汽车、化工和电子,涨幅分别为1.74%、0.94%和0.69%;而农林牧渔、非银金融和综合三个板块跌幅居前。

—— 02 ——

债市:市场情绪依然脆弱,下周债市预计呈现震荡

市场情绪依然脆弱,下周债市预计呈现震荡:上周,8月官方制造业PMI数据为51.0,预期51.5,前值51.1,PMI数据不及预期值,但已经连续六个月处于扩张期间;财新制造业PMI为53.1,为2011年2月以来新高。本周流动性大幅回笼4700亿,尤其本周前三天,央行公开市场持续进行净回笼,压制了本就脆弱的债市情绪。叠加债券供给大幅增加,以及同业存单的量价齐升,共同带动了收益率的上行。目前,银行缺稳定负债的情况仍较为突出,最新数据显示,同业存单8月发行量达到19131亿元,达到今年以来的峰值。七八两月同业存单的发行规模,接近了二季度发行的总和。市场缺乏有力的配置盘,下周预计债市还会延续偏弱的情绪,但考虑到本周收益率上行速度较快,下周上行速率可能放缓。

下周经济数据密集出台,关注通胀数据:8月份地方债发行量大增。根据数据统计,8月地方债发行规模达到近1.2万亿元,成为单月年内发行规模次高。下周将发布一系列宏观经济数据,包括通胀数据及金融数据,预计8月CPI小幅走高,PPI环比继续改善,同时考虑到8月地方政府专项债及企业债券发行量均较大,预期社融仍能维持高位,以上因素均利空债市。但也不排除个别数据不及预期的可能,可能会对已经脆弱的债市情绪产生一定的缓和。

关注信用债取消发行增多,部分高杠杆主体信用风险加大:八月以来,信用债市场调整加剧,一方面,在信用债集中到期的背景下,8月信用债发行规模达到1.1万亿,环比上月上涨41%,另一方面,8月69只信用债推迟发行或发行失败,相比去年同期数量和规模均有所扩大。目前货币政策转向,发债成本升高,部分企业选择推迟或取消发行。但在上半年发行的债务集中到期和一级发行不畅的背景下,一些依赖短期债务滚续的企业将会面临较大的压力,同时也可能带动二级估值发生偏离,需要关注短期债务占比过高的公司。

预计债市震荡偏弱,建议控制久期,多看少动:本周债市一级供给量大,短期来看债市承压,预计下周债市仍将维持震荡偏弱走势,建议谨慎操作,控制久期。信用方面,短期债务集中到期叠加一级发行受阻,部分短期债务占比高的公司可能面临较大压力,需提防可能产生的信用风险。短期仍建议关注经济发达地区AA级以上城投债和其他地区主平台城投债,在适度下沉的同时注意控制久期。

上周债券市场表现

流动性跟踪

1)货币市场:9月4日,央行公开市场开展1000亿元7天期逆回购操作,当日有1000亿元逆回购到期,完全对冲到期规模。Wind数据显示,本周央行公开市场有7500亿元逆回购到期,本周央行累计进行了2800亿元逆回购操作,因此本周净回笼4700亿元。

有市场观点认为,9月资金面料将边际宽松,超跌即是做多机会。首先,政府财政在9月大概率是大额释放流动性的。其次,公开市场到期压力不大。再次,从央行领导近期的讲话上看,维持流动性合理充裕的思路也不会变。9月资金面有望随着财政资金的不断释放而边际放松。对于债券市场而言,因担心资金面压力持续调整过后,利率债已积攒了一定的安全垫,短期内可以关注流动性偏紧的预期证伪后超跌反弹的机会。

2)资金面:9月3日,央行公开市场终结连续六日净回笼转为净投放,鼓舞资金市场出资情绪,隔夜回购加权利率大跌逾30bp至1.74%附近。不过随着价格回落,此前颇为充裕的供给出现收敛,大型银行等调控资金价格变动节奏的意图明显。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:本周一级市场发行54只利率债,实际发行总额4959亿元,债券量与上周相比有所放量。

2)本期银行间国债收益率不同期限多数上涨,各期限品种平均涨6.28bp。其中,0.5年期品种上涨4.16bp,1年期品种上涨10.16bp,10年期品种上涨5.56bp。本期国开债收益率不同期限多数上涨,各期限品种平均涨3.86bp。其中,1年期品种上涨2.24bp,3年期品种上涨3.88bp,10年期品种上涨7.23bp。

信用债跟踪

1)一级市场:本周非金融企业短融、中票、企业债、公司债合计发行1055亿元,发行量与上周相比有所缩量。

2)二级市场:本期各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨0.69bp,AA+级整体上涨1.94bp,AA-级整体上涨2.07bp。本期各信用级别中票收益率全部上涨,其中5年期AAA级中票上涨1.56bp,4年期AA+级中票上涨5.89bp,2年期AA级中票上涨6.12bp。本期各级别企业债收益率不同期限全部上涨,具体品种而言,1年期AAA级上涨0.09bp,3年期AA+级上涨0.08bp,15年期AA级上涨0.02bp。

新基首发

西部利得聚禾混合(A类007423,C类007424),风险等级R3

发行时间:9月1日-9月18日

好赛道:自下而上布局科技消费主赛道

好公司:精选增长空间大、盈利质量好的优质好公司

增强策略:金融+周期

灵活仓位,股债基金经理黄金搭档实力出“基”

扫二维码 3分钟开户 布局科技股牛市