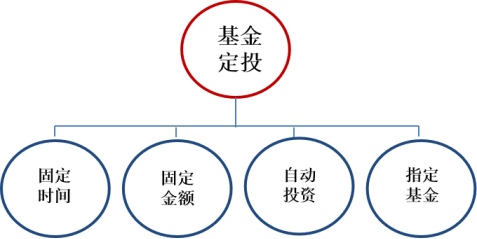

对于投资权益类资产的收益率,我们应该有什么样的预期?

诚然,市场上的确会有股神的存在,在若干年的时间里实现了成百上千倍的涨幅,但散户七赔两平一赚的说法不绝于耳,也充分说明了靠自己投资赚钱的难度。所以对于大多数普通投资者而言,投资权益资产取得什么样的年化收益率是相对合理的?

有人觉得是50%,有人觉得30%,也有人觉得10%或者5%,究竟多少合理我们不妨看看下面几组数据。

1. 美国大类资产收益率:权益资产年化8%左右

宾州大学沃顿商学院的西格尔教授统计了美国自1801年至今大类资产的回报表现,美国权益资产200年间的回报高达100万倍,实际年化收益率是6.7%,算上通胀的话名义收益率则为8%左右。2. 巴菲特投资收益率:年化19.7%

根据巴菲特致股东的信和伯克希尔哈撒韦年报等公开信息,股神巴菲特在其63年的投资生涯中取得了86000多倍的回报,对应的年化收益率为19.7%。纵观巴菲特各年的投资收益率,可以发现没有一年超过100%,最高的一年接近60%。但另一方面在这63年中仅有两年是亏损的,且都控制在-10%以内,最终通过复利的效应实现了巨大的回报。3. 中国偏股混合型基金指数:年化15.23%

偏股混合型基金已经成为中国越来越多的普通投资者参与权益市场的方式,我们采用该指数来代表权益类基金的整体收益情况。偏股混合型基金指数基日为2003年12月31日,基点为1000点,到2020年8月31日指数已经上涨到10752点,期间年化收益率为15.23%。

数据来源:Wind 指数代码:885001.WI再来回顾下以上三个长期数据,我们可以看到美国200年间的股票回报年化在8%左右,中国的偏股型基金指数过去的16年年化回报在15%左右,投资大师巴菲特的年化投资收益率在20%左右。但另一方面,通过和投资者交流,发现不少投资者的收益预期比以上三个数值都要高。从偏股混合型基金指数的每年表现来看,这种现象或许也能理解。指数在2019和2020年截止到8月底,都取得了超过40%的涨幅,或许会让大家习惯了每年的高回报,从而对未来的预期也不断提高。但是如果站在足够长的时间,足够强的理性下,合理的收益预期是多少?大家或许都有自己心中的数字。

数据来源:Wind 指数代码:885001.WI再来回顾下以上三个长期数据,我们可以看到美国200年间的股票回报年化在8%左右,中国的偏股型基金指数过去的16年年化回报在15%左右,投资大师巴菲特的年化投资收益率在20%左右。但另一方面,通过和投资者交流,发现不少投资者的收益预期比以上三个数值都要高。从偏股混合型基金指数的每年表现来看,这种现象或许也能理解。指数在2019和2020年截止到8月底,都取得了超过40%的涨幅,或许会让大家习惯了每年的高回报,从而对未来的预期也不断提高。但是如果站在足够长的时间,足够强的理性下,合理的收益预期是多少?大家或许都有自己心中的数字。 数据来源:Wind,指数代码:885001.WI2020年数据截止到2020年8月31日

数据来源:Wind,指数代码:885001.WI2020年数据截止到2020年8月31日 大家可能都低估了预期的重要程度

预期这件事的重要性或许会超过很多人的预期,它不仅仅影响了同样的一笔投资回报下的幸福感,甚至很大程度上会对接下来的决策产生重大的影响。“持有不现实的期望会影响我们认知信息的方法,并造成损害。” 这是马克·道格拉斯在《交易心理分析》中对管理期望这一事件的精彩阐释。有收益预期并没有错,但如果设定了不切实际的收益预期,就会带来痛苦的情绪。另一方面我们的本能会天生回避痛苦,回避的方式就是会把错误进行合理化、正常化,并且会自行收集信息以中和冲突的信息,从而为之后的错误埋下更大的隐患。在每一轮的周期中,当市场快速上涨直到过热见顶时,我们的预期往往也会跟随市场不断上涨,当市场快速下跌,我们的预期又会坠入谷底;就像在2015年市场异常兴奋的时候入场的客户可能是抱着极高的预期,又或是在2018年底或者2020年初新冠疫情来临离场的客户,可能对未来市场的预期又极度悲观。但结果却是在这两种预期下,市场都让人“失望”。它没有过热时预期的那么好,也没有过冷时预期的那么差。

![[新基认购]广发稳健回报发行:傅友兴掌舵 过往年化17.29%风险度低](https://n.sinaimg.cn/finance/transform/51/w550h301/20200728/4fc4-iwxpesx5616418.png)