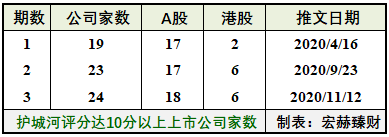

原标题:博道看市丨节后止跌回温,市场积极因素开始聚集来源:博道基金

博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

节后止跌回温,市场积极因素开始聚集

由于节前避险情绪加强,A股经历较大幅度下跌。其中硬科技板块,包括军工、新能源、半导体等板块回调幅度较大。但一方面,这些板块的长期逻辑依然成立,硬科技仍然是中国未来科技发展的方向。

节后首日市场止跌回温,成交金额重回万亿,四季度市场迎来几大积极因素:

首先,从分子端来看,盈利下行预期充分:消费、地产持续回落,限电限产与双控扰动生产,9月PMI下穿荣枯线,稳增长已成为市场共识。当前盈利的预期底已经出现,从未来12个月的移动盈利预期来看,近期已逐步见底并小幅回升。

其次,从分母端来看,流动性环境边际改善:宽松超预期仍是分母端核心,10月MLF、逆回购大规模到期以及政府债发行提速,资金缺口较9月扩大,叠加局部信用风险的额外需求,宽松有望超预期。

最后,从外部环境来看,海外风险可控:美国债务上限问题得到缓解,美债利率仍有上行压力,但中美货币政策的分化使其影响有限。此外中美苏黎世会晤释放积极信号,市场风险偏好近期亦有所修复。

(数据来源:Wind,统计区间为2021年9月27日至2021年10月8日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

9月份PMI为49.6%,制造业景气水平有所回落

9 月 30 日,国家统计局发布9月份PMI数据,制造业PMI从去年3月以来首次降至枯荣线下。中国9月制造业PMI为49.6,预期50,前值50.1。非制造业商务活动指数为53.2,重回扩张区间。服务业疫情后修复性回升,建筑地产链条出现放缓。

9月能耗双控和缺煤缺电下供给约束明显。9月生产指数49.5%,回落1.4个百分点,新订单指数49.3%,回落0.3个百分点,双双处在收缩区间。

原材料库存指数48.2%,回升0.5个百分点;产成品库存指数47.2%,回落0.5个百分点。“订单-库存”反映的经济动能指数环比微升0.2个百分点,“被动补库存”开始向“主动去库存”边际演化。

从细分行业来看,景气度领先的行业为医药、电气机械、计算机、金属,环比改善幅度较大的行业为汽车、金属、医药,近3个月趋势改善领先的行业为服装、造纸、医药;非制造业中,批发零售业、运输邮政业、信息服务业、住宿餐饮业回升,信息服务业领先,而地产、建筑、土木等受地产基建产业链低迷影响边际下行。

一周资金追踪

节前成交活跃下降,非银金融板块受青睐

截至10月8日,节前节后共5个交易日日均成交额为1.1万亿,较此前有所回落。

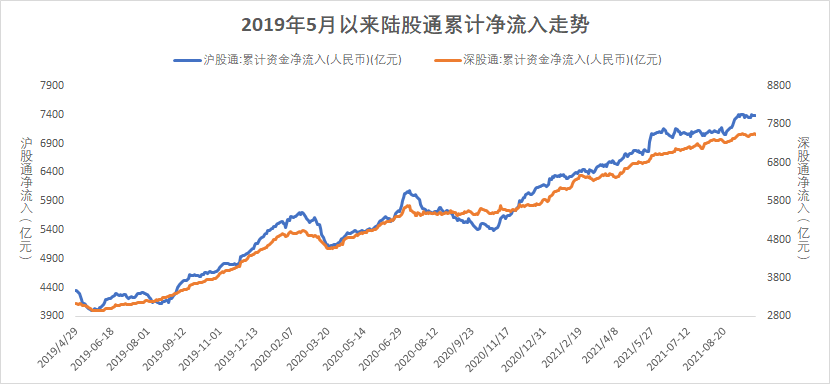

余额1.70万亿,较上一周有所下降。陆股通净流入43.95亿,其中沪股通净流入23.29亿,深股通净流入20.67亿。

分行业来看,净流入最多的行业是非银金融、电力设备、食品饮料、商贸零碎和基础化工,并且食品饮料的净流入超过30亿;净流出最多的行业是电子、房地产、煤炭、机械设备和钢铁,电子行业的净流出超过20亿。

(数据来源:博道基金,截至2021年10月8日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

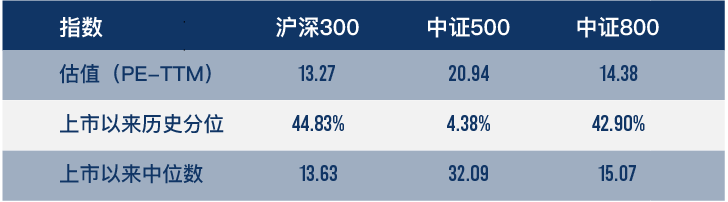

市场估值分位数

中证500指数估值分位小幅回落

(数据来源:wind,截至2021年10月8日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

经历了市场阶段性调整,中证500指数估值分位数回落至4.38%,处于历史相对低位。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。