原标题:四季度策略报告|平安基金:在风格轮动中,市场蕴育投资“新机遇”来源:平安基金

时间的脚步匆匆,2021年三季度已离我们远去,四季度已经向我们悄悄走来,又到了盘点和展望的时刻。

那么,在过去的三季度,A股表现如何呢?

未来股市和债市又会如何演绎?

投资机会在哪里呢?

又该如何布局呢?

小编特奉上平安基金最新发布的2021年四季度策略报告,助力你的投资更上一层楼。

以下是重要主题和观点。

三季度回顾

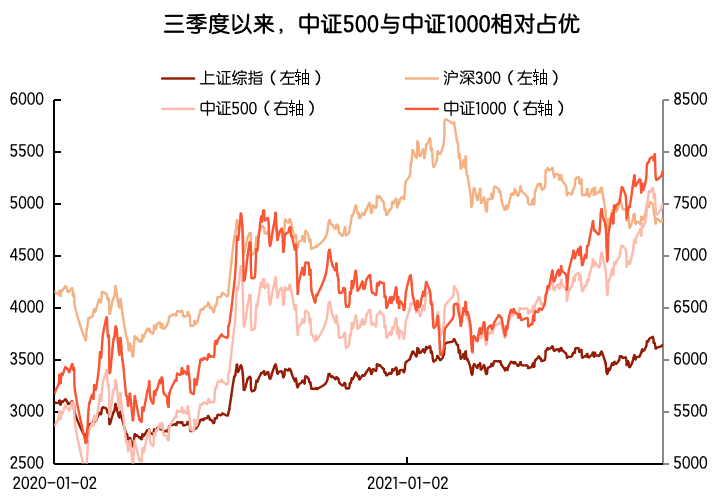

大盘震荡企稳,中小盘、上游资源领跑

回顾刚刚过去的三季度,继7月震荡过后,上证指数自8月逐步企稳回升,而同期创业板指与科创50则持续震荡下挫。

Wind数据显示,截止9月23日收盘,上证指数、创业板指和科创50三季度的涨跌幅分别为1.42%、-8.48%和-14.13%。

在宽基指数方面,中小盘在今年三季度继续担当市场的主线,中证500、中证1000持续上扬,而沪深300则震荡下行。

Wind数据显示,截止9月23日收盘,沪深300、中证500和中证1000三季度的涨跌幅分别为-7.10%、10.20%和10.21%。

数据来源:wind,截至2021.9.23

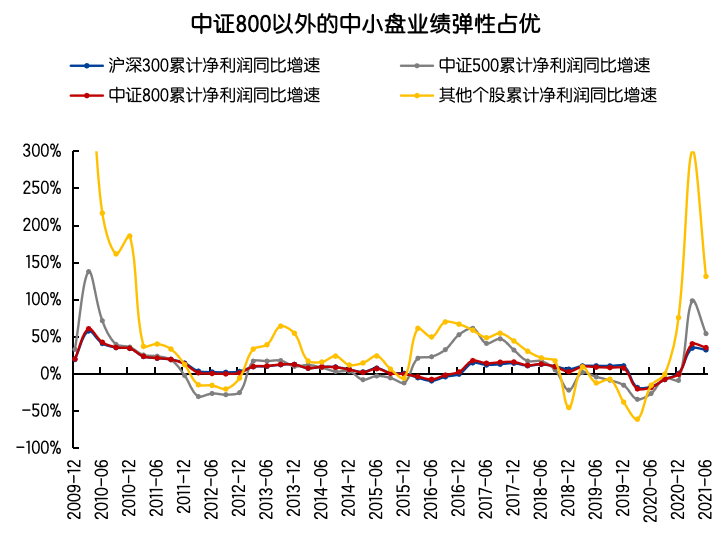

这主要得益于相对较好的业绩弹性。

Wind数据显示,2021年上半年,沪深300、中证500、中证800及其他个股累计净利润同比分别约为32.7%、54.5%、35.6%和131.5%,中证800以外的中小盘弹性明显占优。

数据来源:wind,截至2021.9.23

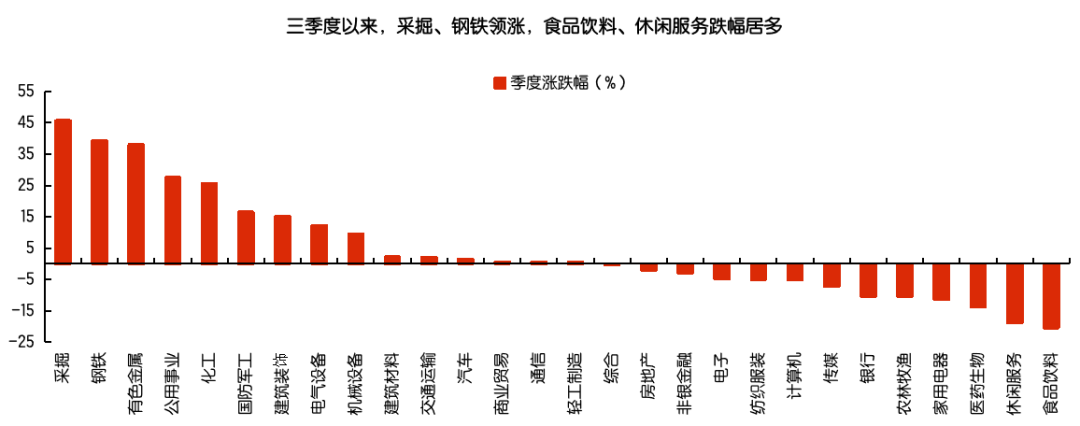

分行业板块来看,伴随着中报窗口的逐渐临近,业绩高增速成为三季度资金博弈的重要线索。受益于PPI的确定性上行,上游资源板块业绩持续领跑,三季度表现较优。

Wind数据显示,截止9月23日,采掘、钢铁和有色领涨,涨幅分别为45.7%、39.3%和38.0%。而大消费板块则普遍回调,食品饮料、休闲服务和医药生物的跌幅分别为20.4%、18.8%和13.7%。

数据来源:wind,截至2021.9.23

股市和债市四季度展望

A股或震荡为主,高景气、政策红利行业均有机会

展望未来,预计四季度国内经济下行压力大于上行机会,国内资金利率有望受益于再度货币宽松而再度向下,且价格因子频繁变动,市场将呈现热点散发、震荡的格局。

但从股债大类资产性价比来看,A股仍然具备较高的吸引力,在宏观流动性充裕和ROE上行的支撑下,四季度指数运行中枢有望抬升,且高景气高成长、政策红利等板块存在较多投资机会,

具体来看,由于受到疫情等扰动因素的影响,未来A股的盈利增速将经历阶段性冲高,今年中报大概率是本轮盈利同比的高点,但ROE的改善趋势在未来三到四个季度仍将延续。

这就意味着从2021年中报开始,市场的交易主线正在从“盈利顶”迈向“ROE顶”。

从经验来看,历史上类似的阶段大致有三轮,分别是2007年、2010年和2017年。

在从“盈利顶”向“ROE顶”的演变过程中,市场仍有两个季度左右的做多行情,业绩将成为支撑股价的主导因素,上游资源、消费行业等价值风格表现将占优。

但需注意的是,当前市场参与主体较前几轮市场周期已有大幅变化,不能断定一定有相似行业的表现机会。

数据来源:wind

从大类资产对比来看,随着前两个季度的回落调整,沪深300的股债性价比回到中等水平,重新具备较高的吸引力。

在宏观流动性充裕叠加ROE上行支撑下,四季度指数运行中枢有望抬升。

在具体的风格因子上,中小盘与周期风格性价比占优结合。估值与业绩两方面,中证500与中证1000估值性价比相对占优,同时科创50凭借“高增速”也具备一定优势。

在风格层面,周期仍兼具“高增速”和“低估值”的属性,具备较高的配置价值,而由于成长风格整体处于增速与估值“双高”阶段,配置性价比有所弱化。

数据来源:wind,截至2021.9.23

在具体的行业与主题配置上,我们长期看好高景气、高成长的硬科技板块。

其中,受益于碳中和,与能源相关的硬科技行业将呈现持续的高增速,如新能车、光伏、风电等行业。受历史性景气与国产替代双轮驱动,半导体全产业链亦将保持高景气。

虽有“集采”政策出台,但由于全产业链交付节奏提速,国防军工高景气持续兑现。

此外,在政策红利的推动下,呈现多投资主题机会。

比如,在能耗收紧和环保趋严的加持下供给端受到强约束,六大高能耗品企业有望带来业绩的持续超预期;专精特新被提到国家战略的高度,相关行业和个股将持续发酵受益。

债市四季度面临短期压力,中长期向好

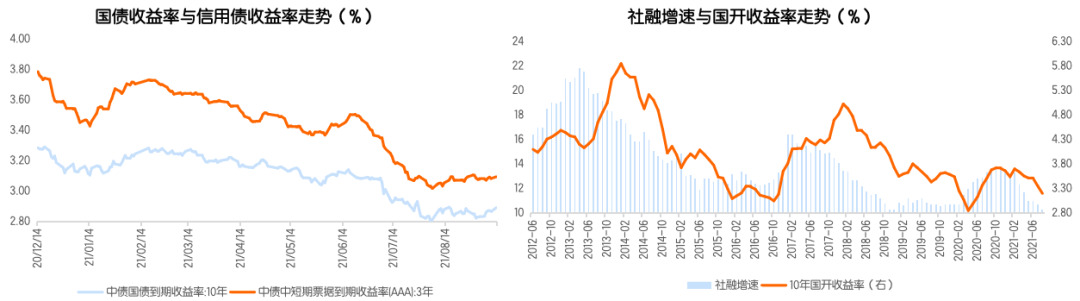

展望四季度,由于受专项债发行、地产风险等事件的扰动,且PPI同比可能待续维持高位,市场担心宽信用、宽财政,可能对债市造成短期震荡调整的压力。

但由于四季度经济面临较大的下行压力,预计政策不急转弯,将以稳为主,流动性仍将维持充裕,再降准降息的货币政策可期。

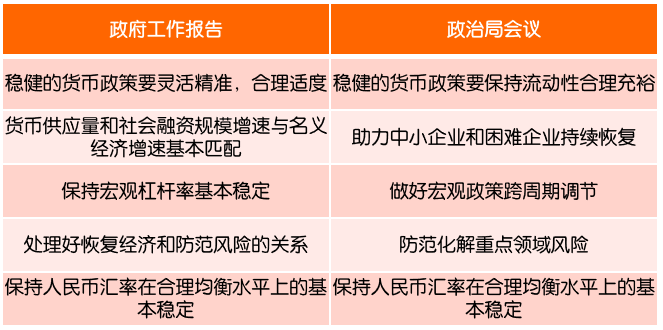

具体来看,货币政策易松难紧。从政府工作报告的措辞可知,2021年全年将以稳为主。

展望2021年四季度,降准信号意义明显,政治局会议表示“稳健的货币政策要保持流动性合理充裕”,货币政策暂无收紧迹象。

与货币政策类似,财政政策同样以稳为主。政府工作报告及政治局会议提出,2021年财政政策将保持连续性,基建项目提质增效、聚焦民生类,隐性债务的持续管控将制约基建投资的积极性。

此外,政治局会议还表态,今年底明年初形成实物工作量,预计基建将逐步发力;债券供给端,地方债发行加速。

数据来源:wind,平安基金整理

中期来看,在跨周期调节的思路下,今明两年的货币政策很可能依然是以稳为主,继续保持流动性合理充裕。后续央行稳信用的发力点,主要在支持小微民企+科技制造+绿色金融三个方面,宽信用的力度预计不足。

在此背景下,利率债面临较好的基本面和政策环境,预计利率债中长期存在震荡下行的机会,建议顺势而为、积极把握。

数据来源:wind,平安基金整理

在信用债方面,由于短期内“宽货币”向“宽信用”的转变难看到,2021年债市震荡格局较难打破,信用债票息策略将整体优于利率债,且存在套息空间。

建议顺势而为,维持中性的久期水平,适当捕捉可能出现的交易机会。

可转债市场来看,整体上转债指数三季度维持震荡上行,结构性行情演绎较为极致,整体溢价率水平高位震荡。

但是从大类资产角度看,目前股债性价比处于相对均衡的位置,转债仍有配置空间,存在结构性机会,不过整体操作难度加大,第四季度更多需要从自下而上去挖掘行业和个券。

尊敬的投资者:

基金有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,平安基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。平安基金提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

来,试试最新的分享键