原标题:东海基金资产配置周报 | 第50期来源:东海基金

01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2021年10月15日

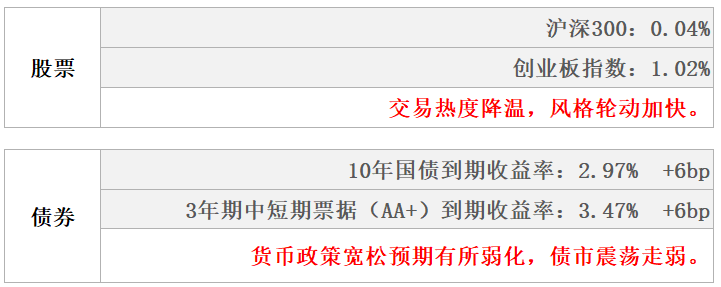

股市

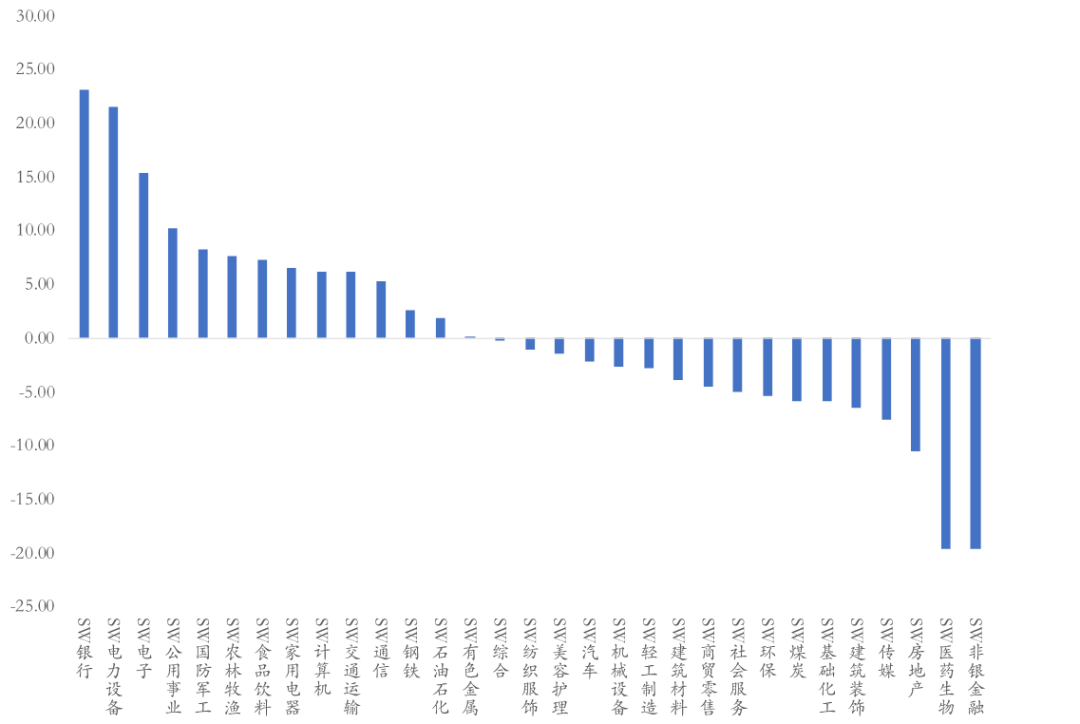

上周A股缩量下跌,沪指跌0.55%。成长风格跑赢价值风格,国证成长指数上涨0.97%,国证价值指数下跌1.94%。行业板块涨少跌多,汽车、电气设备、有色金属、银行、食品饮料领涨,公用事业、钢铁、建筑装饰、农林牧渔、采掘领跌。

债市

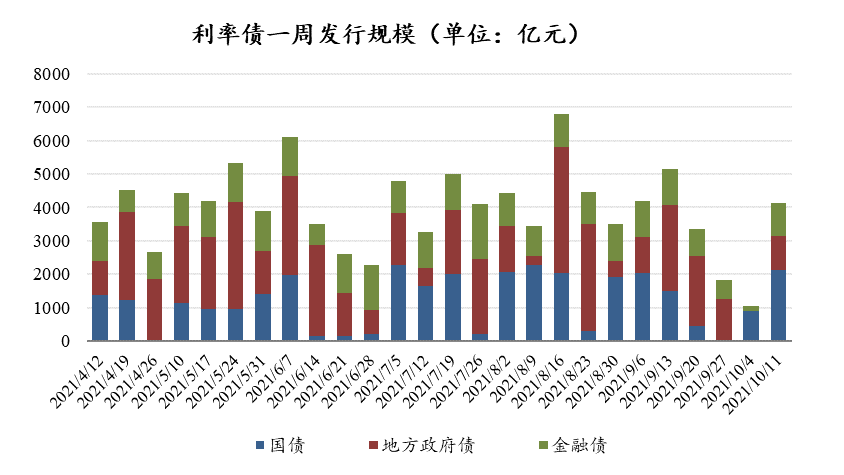

上周央行进行500亿元逆回购,当周有5100亿元逆回购到期,公开市场净回笼资金4600亿元,此外央行对到期的5000亿元MLF进行了等额续作。上周各主要期限收益率有所上行。信用债发行规模和净融资规模较节前有所上升,收益率总体上行。

02

权益市场

市场策略

市场再平衡。市场交易热度降温风格轮动加快,价值、成长风格轮番表现,市场风格再平衡特征突显:一方面,8月底以来表现较好的能源、电力调整幅度较大,于此同时短期调整幅度较深的消费板块短期表现较好;另一方面,三季报密集披露期,盈利不及预期或符合预期股价上负反馈较为明显。

中长期角度:从产业链景气度角度,我们仍然看好新能源汽车及新能源发电两大产业链,展望2022年,我们预计全年盈利较2021年压力显现,潜在盈利下行压力自下而上体现在A股各行业,我们看好消费板块盈利稳定性及的相对优势;短期看,我们建议密切关注三季报业绩超预期板块,同时自下而上选择基本面扎实个股。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年10月15日

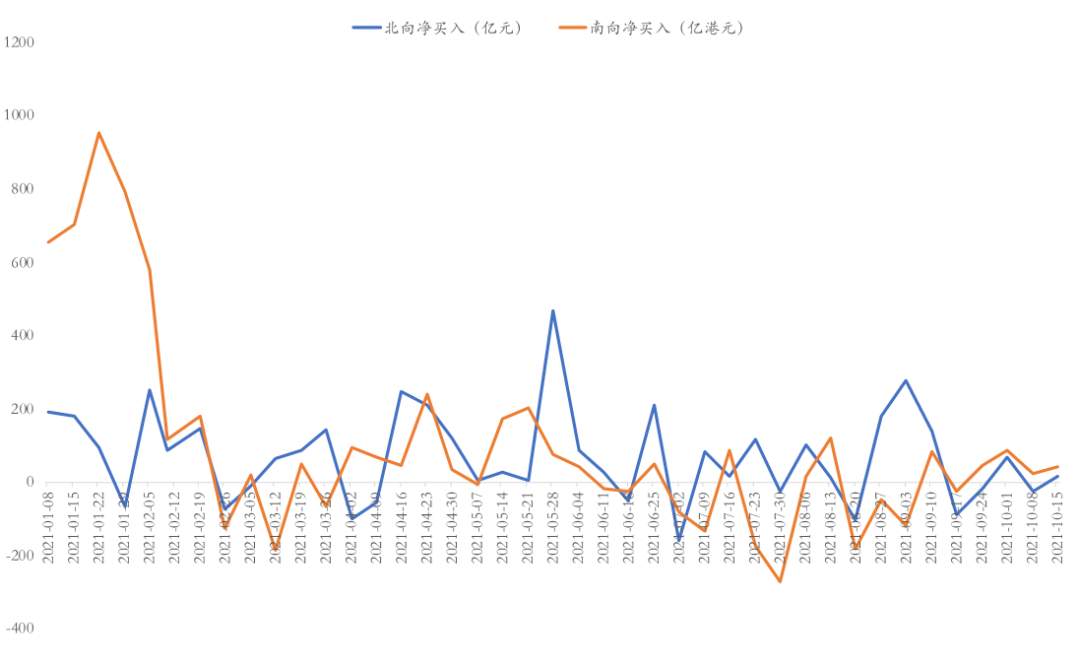

资金流向

数据来源:Wind,东海基金整理

数据截止时间:2021年10月15日

市场动向

上周五个交易日,A股缩量下跌0.55%。沪深300指数收涨0.04%,创业板指收涨1.02%,两市融资融券余额达到18546.39亿元与前一周基本持平,自十月以来两市融资融券余额有明显回落。

上周行业板块涨少跌多,汽车、电气设备、有色金属、银行、食品饮料领涨,公用事业、钢铁、建筑装饰、农林牧渔、采掘领跌,“茅指数”下跌0.22%,“宁组合”上涨1.96%。

资金流向来看,上周北向资金净流入15.01亿元,上周南向资金净流入43.71亿港元;行业资金方面,北向资金流入前五行业分别银行、电力设备、电子、公用事业、国防军工,流出前五行业分别为非银金融、医药生物、房地产、传媒、建筑装饰。

03

债券市场

资金面

上周央行进行500亿元逆回购,当周有5100亿元逆回购到期,公开市场净回笼资金4600亿元,此外,上周央行对到期的5000亿元MLF进行了等额续作。

资金利率总体略有下行,SHIBOR隔夜利率收于2.07%,较前一周末下行4BP,SHIBOR 7天期收于2.13%,较前一周末下行4BP;DR001加权均价收于2.06%,较前一周末下行3BP,DR007收于2.12%,较前一周末下行1BP。

现券走势

上周各主要期限国债收益率除1年期外,均明显上行。

具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.34%、2.65%、2.82%、2.95%和2.97%。

数据来源:Wind,东海基金整理

数据截止时间:2021年10月15日

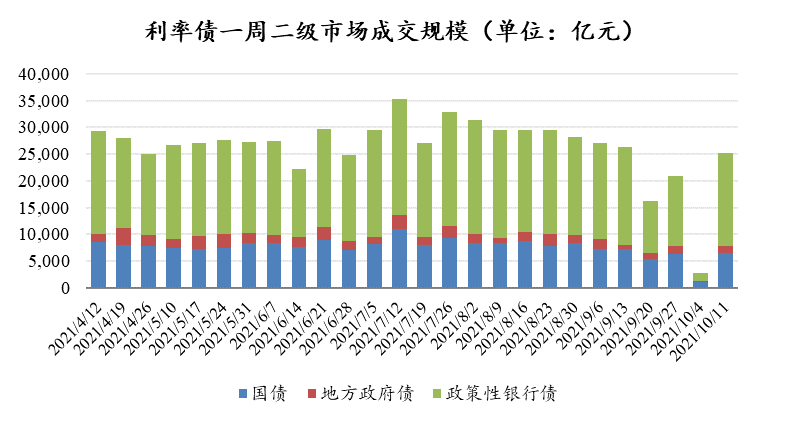

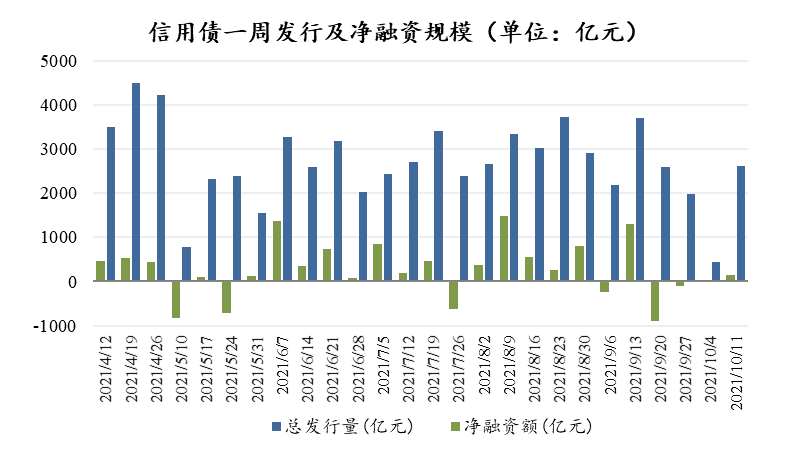

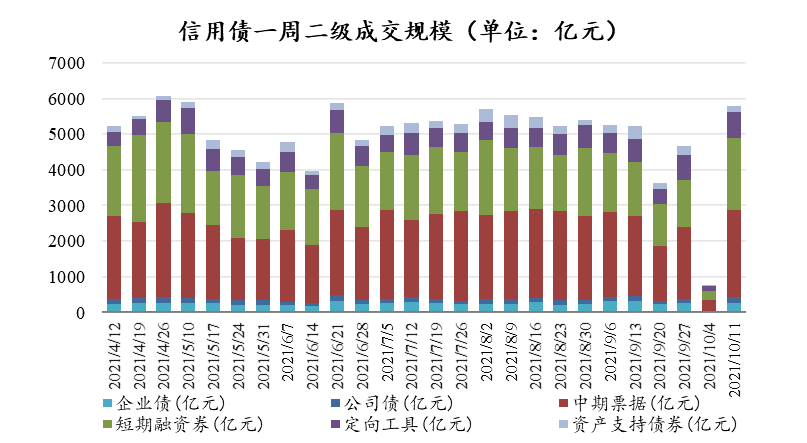

前一周受十一假期影响,信用债发行规模和净融资规模均大幅下降,上周已恢复正常,二级成交规模较节前略有增长。

上周信用债收益率总体上行,以AA+中短期票据为例,1年期先升后降维持不变, 3Y、 5Y、7Y年期收益率分别较上周末上行6BP、7BP和6BP。

数据来源:Wind,东海基金整理

数据截止时间:2021年10月15日

04

一周要闻

9月经济数据

9月PPI-CPI剪刀差扩大,其中PPI同比上涨10.7%,超预期(10.2%),主要受限电影响,供给短缺生产资料价格上涨;CPI同比上涨0.7%,低于预期0.8%,主要由于猪肉价格持续下行影响。

9月社融增量2.9万亿,低于预期3.24万亿元,结构方面人民币贷款、非标、政府债券、股票融资同比少增,其中人民币信贷、政府债券同比拖累较大。9月M2有所企稳,同比增长8.3%,超预期8.1%,与社融走势分化。

9月中国出口同比28.1%,高于预期21.1%和前值25.6%;进口同比17.6%,高于预期15.4%,低于前值33.1%;贸易顺差由前值582.4亿美元扩大至667.6亿美元。

05

宏观日历

10月20日(周三)

中国央行贷款市场报价利率(LPR),前值3.85%