璞泰来、拓普集团、安洁科技、精锻科技、双汇发展

01

璞泰来(603659.SH)

锂电材料综合龙头,负极一体化降本增效

基本信息

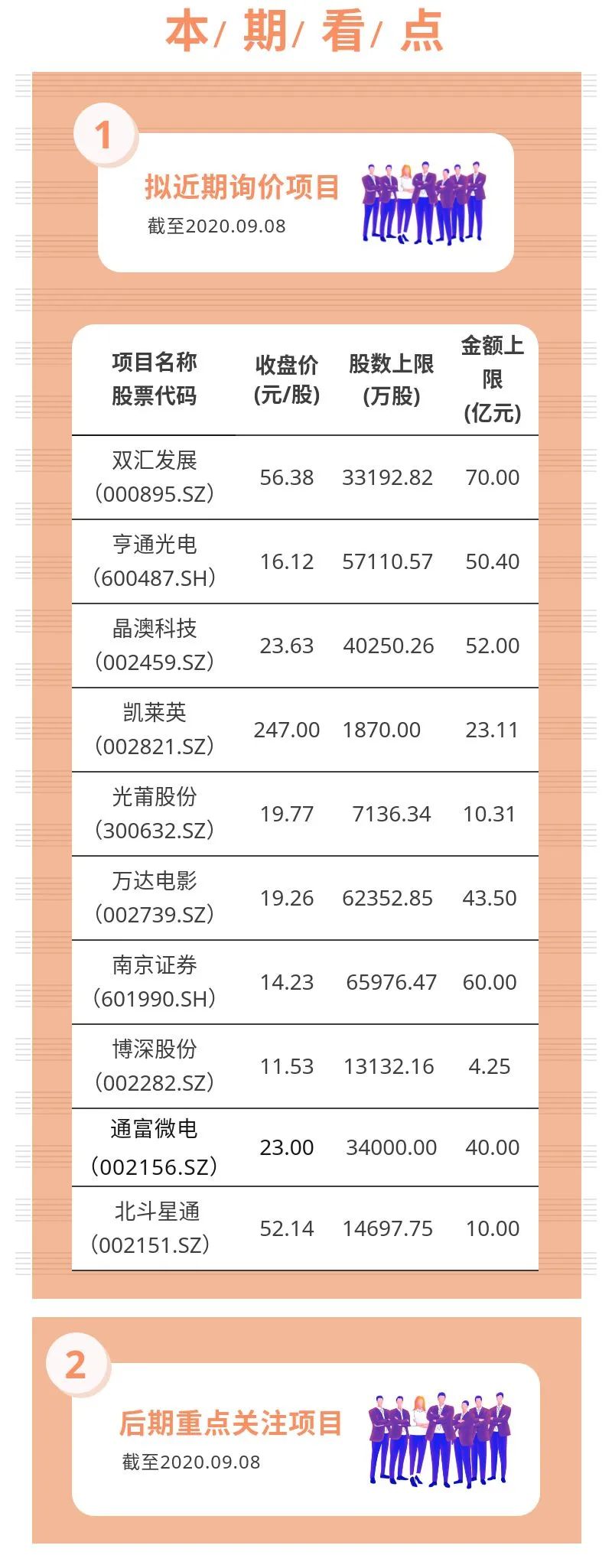

截至2020年09月08日,市价为100.00元/股,发行期首日定价。本次非公开发行股票不超过10000.00万股,本次募集资金总额不超过45.92亿元。

募集投向

年产5万吨高性能锂离子电池负极材料建设项目,收购山东兴丰49%股权,年产5万吨锂离子电池负极材料石墨化项目,年产24,900万平方米锂离子电池隔膜项目,锂电池隔膜高速线研发项目,年产高安全性动力电池用新型涂覆隔膜50,000万平方米项目,补充流动资金。

投资要点

1、公司是负极材料龙头,逐步发展为锂电材料综合解决方案提供商。公司成立于2012年,通过内生外延等方式先后布局锂离子电池负极材料、隔膜、自动化涂布设备、铝塑包装膜等业务,发展成为具有技术与规模双重领先优势的锂电综合解决方案提供商,在负极材料和隔膜布局全产业链。公司是人造石墨负极龙头,2019年公司负极销量4.57万吨,人造石墨负极市占率22%,全国第一。

2、负极材料持续高增长,公司受益全球市场,一体化布局降本增效。受益下游新能车、消费电子和储能电池快速增长,负极材料持续高增长。2019年全球负极需求量20.8万吨,同比增长21%;预计2025年负极材料需求达到96万吨,其中人造石墨达到77万吨,天然石墨和其他品类负极各9.6万吨;负极市场规模达到462亿元,人造石墨负极356亿元,天然石墨34亿元,其他负极71亿元,公司业务起步于传统消费电子市场,近年来积极进军动力电池和储能市场,下游客户涵盖高端消费与动力客户,包括CATL、ATL、LG、三星、亿纬锂能和中航锂电等国内外锂电池厂商,凭借高质量产品持续拓展海外电池企业,海外收入持续提升。

3、实现基膜、材料和涂覆一体化,第三方涂覆隔膜龙头持续高增长。宁德时代向恩捷、中锂等隔膜厂商采购湿法基膜,然后委托璞泰来涂覆加工,得益于宁德时代合作关系,公司成为国内最大的独立涂覆隔膜代工商,2020H1公司涂覆隔膜及加工出货量达到21,931万㎡,同期国内湿法隔膜出货量为73,700万㎡,公司市占率达到29.76%。公司在隔膜领域实现基膜、纳米氧化铝、勃姆石和涂覆隔膜加工一体化布局,协同效应明显。

4、锂电设备短期下滑,长期增长无忧。2020H1疫情影响,导致公司锂电设备业务出现下滑,扣除内部销售营收1.27亿元,同比下降45.96%;考虑公司对内销售金额,营收2.43亿元,同比下降11.27%。未来伴随宁德时代等大客户扩产计划启动,预计公司锂电设备业务将有望实现稳定增长。

风险提示:新能源车终端销量不急预期、产能过剩风险、竞争加剧风险、原材料价格波动风险。

02

拓普集团(601689.SH)

中报业绩符合预期,看好公司长期成长

基本信息

截至2020年09月08日,市价为37.85元/股,发行期首日定价。本次非公开发行股票不超过31649.63万股,本次募集资金总额不超过20.00亿元。

募集投向

杭州湾二期轻量化底盘系统模块项目,湖南工厂轻量化底盘系统模块项目。

投资要点

1、特斯拉等新客户导入效果显著,2020H1实现营收正增长。公司2020年上半年共实现营收25.62亿元,同比增长5.07%;归母净利润为2.16亿元,同比增长2.51%;扣非归母净利润为1.98亿元,同比下降0.34%。公司Q2共实现营收13.54亿元,同比增长13.49%;归母净利润1.02亿元,同比增长5.29%。公司业绩符合预期。

2、受益于特斯拉国产化,公司内饰、底盘业务快速增长。2020年上半年,受益于国产特斯拉的需求旺盛,公司配套Model3的内饰及汽车底盘业务增长较快,增速分别为9.66%和5.74%,对冲了新冠疫情对汽车行业的消极影响。同时,得益于新配套产品的毛利率相对较高,公司的内饰和底盘业务毛利同比增长16.35%和15.62%。传统的优势减震业务虽然营收、毛利略有下滑,但仍优于汽车行业的增幅。整体看,公司以底盘业务为代表的新产品已逐步受到客户认可,打开了新的增长空间。

3、面向未来,“2+3”产业布局逐步形成。公司除国内领先的隔音、减震两大产品线外,又新布局了智能驾驶系统,汽车热管理系统、轻量化底盘系统三大领域。以上三大领域既契合了汽车智能化、电动化的发展趋势,又具备较高的单车价值量,成为公司未来增长的新看点。认为公司布局以上业务的根本优势在于强大的研发能力和充沛的产能基础,以及对下游客户需求的深度理解。在Tier0.5级的合作框架下,公司将同时为主机厂提供技术支持和生产支持(类似于麦格纳),未来有望成行业领先的零部件供应商。

4、公司有望成为智能驾驶系统和热管理系统的核心供应商。智能驾驶领域,公司在智能刹车系统(IBS)领域已有了超过十年的研发经验,产品也经历了数次迭代,最新方案已经开始了面向L4级别以上无人驾驶的技术储备。成熟产品也有望于2022年左右配套客户车型。同时,公司也积极研发布局诸如转向系统(EPS)、智能座舱等电子产品,为后续市场需求的变化做储备。另外,公司依托在研发IBS智能刹车系统过程中所形成的电控及精密制造的能力,成功研发热泵空调、电子膨胀阀、电子水阀、电子水泵、气液分离器等产品,也从侧面验证了公司研发的强大实力。认为,公司在智能驾驶系统以及热管理系统的技术储备,将使其未来成为汽车电动化领域的核心供应商。

风险提示:新冠疫情对海外汽车市场影响超预期;新客户订单释放不达预期;新业务拓展不及预期。

03

安洁科技(002635.SZ)

消费电子稳增长,新能源汽车谋发展

基本信息

截至2020年09月08日,市价为23.73元/股,发行期首日定价。本次非公开发行股票不超过19026.06万股,本次募集资金总额不超过14.89亿元。

募集投向

智能终端零组件扩产项目,新能源汽车及信息存储设备零组件扩产项目,总部研发中心建设项目,补充流动资金。

投资要点

1、iPhone 12强周期来临,安洁迎来量价提升机遇。1)得益于5G、外观等创新及苹果定价策略,看好2H20-2021这一轮iPhone 12周期,2H20新机备货及2021销量预期均有望迎来双位数提升,同时随着iPhone 12功能增加以及设计轻薄化,iPhone功能件用量也将迎来提升。2)安洁是苹果功能件第二龙头,并购威博精密以来,模切+金属的协同效应也逐步显现,预计安洁在iPhone 12的单机ASP也将提升10%-20%左右,迎接iPhone 12周期下量价齐升的机会。

2、新能源汽车景气向上,特斯拉重点受益标的之一。1)安洁是特斯拉Model 3等功能件核心供应商,也是电子零组件企业中特斯拉弹性最大标的之一。特斯拉上海厂产能提升及零部件国产化率的持续提升将刺激动力电池、金属结构件等新能源汽车零组件市场需求,安洁有望充分受益。2)今年以来特斯拉Model 3等交付量持续超预期,预计公司有望在1Q21进入Model Y等车型,同时产品线也不断向busbar、座椅传感器、充电端口等持续延伸,带来ASP提升机会,我们预计公司特斯拉业务今明两年有机会连续翻倍成长。

3、无线充电趋势来临,安洁在手机、新能源车同步布局。1)安洁是国内少数掌握从磁材、线圈到模组的一站式无线充电解决方案提供商之一,目前公司在手机无线充电接收端模组已进入国内主流品牌,同时电动汽车大功率无线充电系统的研发及产业化也在推进,可供前装量产的电动汽车无线充电工程样机已向国内知名新能源车企交付。2)随着无线充电效率及智能硬件数量提升,看好无线充电在5G手机、AIoT、新能源车等普及机会,安洁无线充电业务也有望进入收获期。

风险提示:疫情导致iPhone新机销量不及预期;特斯拉出货量不及预期。

04

精锻科技(300258.SZ)

经营拐点已至,未来成长可期

基本信息

截至2020年09月08日,市价为16.90元/股,发行期首日定价。本次非公开发行股票不超过12150.00万股,本次募集资金总额不超过10.08亿元。

募集投向

新能源汽车轻量化关键零部件生产项目,年产2万套模具及150万套差速器总成项目,偿还银行贷款。

投资要点

1、龙头公司步入新战略起点。精锻科技是国内精密锻造齿轮领域龙头企业,受乘用车行业下行和固定资产折旧增大的影响,公司业绩短期承压。但精锻科技业绩和股价站在新一轮周期的起点,短期来看,公司折旧压力已经达到高峰,收入将随着天津工厂投产和下游需求释放而加速增长,公司经营拐点到来;长期来看,公司通过一系列的产品布局提高单车配套价值量,同时,积极拓展自主品牌客户,长期成长空间打开。我们认为公司进入新的战略发展期,远期潜力令人期待。

2、产品品类拓展打开成长空间。公司依托在精密锻造领域多年的技术积累和研发能力,纵向、横向拓展产品品类:(1)纵向:以差速器锥齿轮为基础,成功开发了差速器总成,单车配套价值量较传统锥齿轮提高2-3倍,预计到2025年差速器总成市场规模超过200亿;(2)横向:开发了新能源汽车电机轴,并已经获得了大众MEB项目定点;同时,开发锻铝控制臂、转向节,以及主减速齿轮等轻量化产品。公司传统产品单车配套价值600-800元,新产品单车价值1600-2000元,未来市场规模大幅提高。

3、立足合资,开拓自主客户,市场空间大幅扩容。2017-2019年公司合资和外资客户销售收入占营收的94%-95%,自主品牌客户仅占5%-6%。自主品牌车企市场份额40%左右,其中部分车企在品牌力、产品竞争力等方面超越了二线合资品牌,成为市场中不可忽视的部分。为了拓展自主品牌业务,公司成立重庆分公司,积极与自主品牌客户进行合作,已经配套长安、吉利、上汽自主等一线自主品牌车企,为长期成长提供更广阔的空间。

4、短期催化:公司迎来经营周期拐点。复盘公司2014-2016年产能扩张周期,2015Q4固定资产达到暂时的高峰,随着2016年收入增速提高,公司16Q1业绩超预期。2018-2019H1公司建设天津工厂,19Q3-20Q2转固,折旧达到高峰。目前公司处于产能扩张周期末期,根据在建工程和营收的关系,我们认为天津投产后,20Q3-Q4营收将实现正增长,业绩有望超预期,公司迎来经营周期拐点。

风险提示:汽车销量不及预期;天津工厂产能爬坡不及预期;海外客户受疫情冲击较大。

05

双汇发展(000895.SZ)

提价红利持续释放,肉制品业务盈利改善

基本信息

截至2020年09月08日,市价为56.38元/股,发行期首日定价。本次非公开发行股票不超过33192.82万股,本次募集资金总额不超过70.00亿元。

募集投向

肉鸡产业化产能建设项目,生猪养殖产能建设项目,生猪屠宰及调理制品技术改造项目,肉制品加工技术改造项目,中国双汇总部项目,补充流动资金。

投资要点

1、肉制品业务改善明显,业绩表现略超预期。公司2020年上半年实现营收363.7亿元,同比增长42.99%;实现归母净利润30.4亿元,同比提升26.74%;实现扣非后的归母净利润28.2亿元,同比增长25.82%。2020年单二季度实现收入187.82亿元,同比增长39.48%,实现归母净利润14.34亿元,同比提升42.09%。二季度以来公司肉制品业务快速增长,叠加去年低基数影响,业绩表现环比改善,实现超预期增长。

2、屠宰业务:销量小幅提升,猪价推高营收。报告期内,公司屠宰生猪327.4万头,同比去年下降61.83%;实现营收239.05亿元,同比增长58.96%,毛利率同比下滑3.48个百分点至6.98%。国内猪价持续升高,行业屠宰量有所下行,公司提高了进口肉、冻肉的销售比例,拉动二季度鲜冻肉销量小幅上行0.4%。上半年屠宰业务营收高增的主要原因在于2020年上半年猪肉价格翻倍增长,但生猪价格也处于高位,因此业务毛利率同比下滑。

3、肉制品业务:提价红利释放,产品价量齐升。报告期内,公司肉制品业务实现营收140.00亿元,同比增长18.02%,毛利率同比提升3.60个百分点至30.20%。疫情影响逐渐消解渠道加速补库存,叠加去年的提价红利,以及今年以来鸡价的下跌,公司肉制品业务实现价量齐升,产品吨利持续改善。

4、屠宰利润空间打开,提价红利持续释放。展望下半年:屠宰业务方面,预期随着生猪产能的恢复,猪价将小幅下行,公司的屠宰量与屠宰利润均有望提升;肉制品业务方面,随着公司在产品方面的推陈出新,以及对市场营销的稳定投入,产品销量有望实现环比提升。此外,提价效应叠加产品结构升级,肉制品吨利也将持续改善。

风险提示:猪瘟疫情反复风险;猪价波动风险;进口肉冻肉库存不足风险;提价不及预期风险;食品安全风险。

以上内容参考国元证券、财信证券、中金公司、申港证券等上市公司公告、各项目非公开发行预案。

特别提示:基金投资有风险,我国基金运作周期较短,不能反应股市发展的所有阶段。本材料载明之定向增发投资信息均系历史客观数据,请投资人务必注意:1、发行底价不等于中标价。2、一年期定增项目主要采用投标竞价法,以价格优先、规模优先、时间优先原则确定增发对象、增发价格和增发数量,定增项目的中标情况具有不确定性。3、本材料述及的定向增发项目不等同于投资组合的实际投资标的。受市场等不确定因素的影响,投资组合的实际投资标的会与之发生偏离,资产管理人亦有权根据实际情况进行调整。

免责条款:本报告中的信息均来源于公开可获得资料,财通基金力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告中涉及的定向增发项目不等同于资产管理计划的实际投资标的;受市场不确定因素的影响,资产管理计划的实际投资标的会与推荐定向增发项目发生偏离,资产管理人将依据产品合同和市场环境对资产管理计划的投资标的进行调整。本报告中的热门定增项目仅为市场关注度较高的标的,不代表资产管理人对该等标的的投资价值做出任何判断。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及合作伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知财通基金,并请在引用、转载以及向第三方传播中注明出处。