渠道业务部高级经理 杨哲

2020年公募基金迎来了自己的新突破,中国基金业历史上第一次出现一年新基金的成立规模超过两万亿,截止到8月28日,合计募集规模突破了2万亿大关,其中权益类基金整体新发行募集规模也接近1.28万亿,百亿规模的爆款基金连连。今年以来截止到9月7日,业绩排名第一的基金涨幅也几乎翻倍,体验到基金好处的基民也越来越多,火爆的行情下,投资者对于收益的预期也是水涨船高。

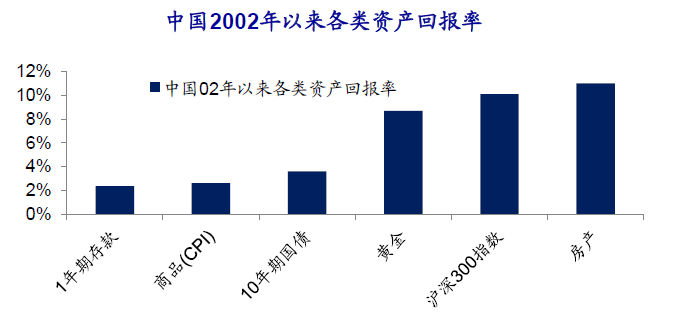

我们统计了2002年以来各类资产的回报率,选择2002年为起点的原因是这一年开始有沪深300指数以及10年期国债利率的连续数据。从02年到19年,表现最好的是房市和股市两类资产,其年化回报率分别为11%和10.1%,其中新房价格年均涨幅为8.7%,租金率约为2.3%;沪深300指数年均涨幅为8%,股息率约为2.1%。排第三的是黄金,年化涨幅为8.7%。排名最后的是现金(1年期存款),其年化回报率为2.4%,也跑输了同期的通胀率2.6%。虽然A股从02年到19年的涨幅表现并不跑输房市,但是为什么过去基民却感觉A股缺少赚钱的感觉。

数据来源:wind、海通证券研究所,统计区间为2002年至2019年。

追涨杀跌是人性的特点。

究其原因,追涨杀跌在其中占据了很大的原因。股市对比房市具有更好的流动性,人们交易的难度,成本更加低,这也导致了基民们交易的意愿跟动力更足,进一步导致整体A股的市场波动性比较大。当天的涨幅牵动着无数基民的心,预测第二天的涨幅更像是预测每一次抛硬币的正反面,在贪婪和恐惧的支配下,追求短期收益的心态让无数基民每天都在追涨杀跌。

虽然每天市场的涨跌很难去预测,但是长期的趋势却更好去判断。市场先生是具有周期性,不同的行业在不同的周期里受到不同市场因素的影响,行业的走势也会出现分化。这也让专业的机构投资者对于后续的投资方向更好的做出判断和布局。在大牛市里各个行业呈现的是普涨,但更多的结构性的行情里不同行业的涨跌不一。

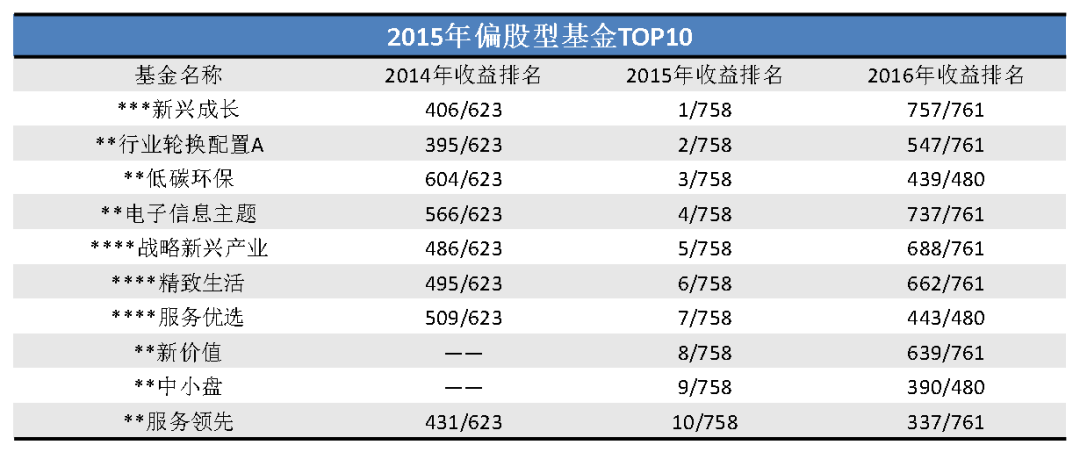

而在一轮上涨行情之后,各个行业的估值也会出现变化,有的热门行业往往短期的估值变得非常高,而有的行业的却处于历史估值非常低的位置。高估值的行业未来可能依然会有好的机会,但是短期风险收益比却非常不划算,而一些低估值还没有涨起来的行业,未来具有较大价值修复机会的方向,也有较大可能获得不错的收益。但往往这些行业,个股,在没有明显赚钱效应前却不受关注,散户的投资意愿并不高,更宁愿追逐一些已经后知后觉有较大的涨幅的板块行业。产品的业绩表现是具有滞后性,后续表现较好的行业,往往是之前表现比较低迷,估值比较低,关注度比较低的行业。大家也可以看到前一年表现不佳的主题基金,第二年却有着非常好的表现,等到基民们纷纷涌入这些赚钱效应已经很明显的主题基金之后,次年的表现却可能不尽如人意,这也是行业轮动,均值回归的结果。

数据来源:Wind,统计区间为2014年至2016年。

投资相对低估,未来确定性比较高的方向,通过时间换空间。提前布局低估值的行业方向,虽然短期可能不一定马上可以看到收益,但是未来的赚钱确定性却更大,而且空间不一定比短期追逐热门行业和方向小。这也是巴菲特所说的“当别人贪婪时我恐惧,当别人恐惧时我贪婪”。选择好方向,耐心的持有,适当降低对收益的要求,相信复利的力量,时间会给投资者一个满意的答案。

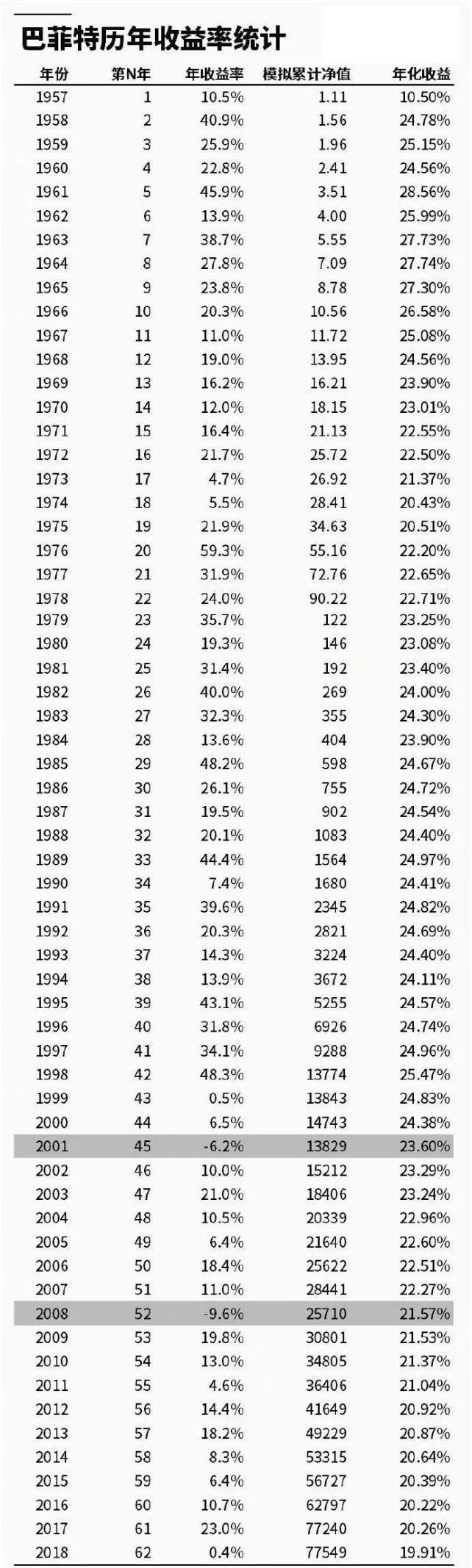

数据来源:巴菲特致股东的信2019、公开信息。

注:巴菲特1965年收购伯克希尔.哈撒韦后,收益率以该公司账面价值增加值测算。

回顾巴菲特过去60年的投资经历,当年最高收益59.3%,最低-9.6%,没有一年当年的收益是翻倍的,到2018年的平均年化收益19.9%,咋一看收益率并不突出,和A股动辄翻倍的行情云泥之别,但是从1957年到现在伯克哈撒韦的估计涨幅近7万多倍,伯克哈撒韦的股价也成为了最贵的股票之一,巴菲特也成为了全世界最富有的人之一。

允许我们投资跑的慢一些,允许我们自己慢慢的变富,是最好的理财方法,让理财成为我们的一种生活方式,让时间战胜我们的人性,让时间给予我们答案。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

扫二维码 3分钟开户 做好抄底反弹准备