原标题:永赢看市 | 政策边际趋向积极,哪些板块值得关注来源:永赢基金微讯

一周回顾:市场低位震荡,成交小幅回升。

在偏弱的经济数据和相对积极的政策预期下,上周A股低位震荡。沪深300、创业板指分别上涨0.56%、0.26%,成交额环比略有放大,日均为9900亿左右,北上资金累计大幅流入233.0亿。(数据来源: wind,20211018-20211022)

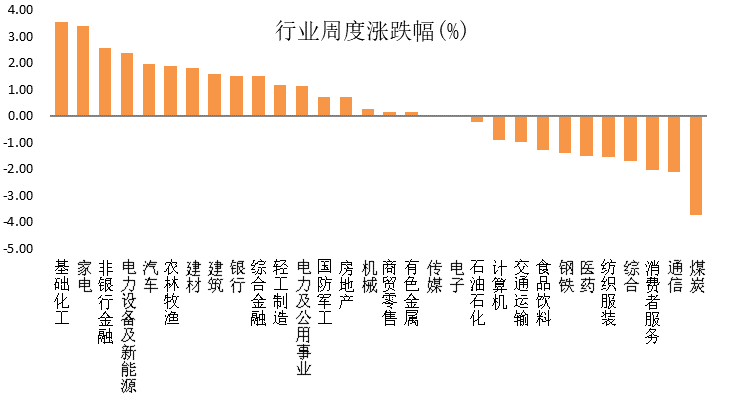

结构方面,上周28个行业板块有19个上涨,有11个下跌;其中,新能源相关产业链以及大金融地产及相关行业有所修复,表现相对较好的是基础化工、家器、非银行金融和电力设备及新能源等,而表现居后的则是煤炭、通信和消费者服务等。

(数据来源:wind,20211018-20211022,横轴为中信一级行业)

永赢基金认为:政策边际趋向积极,等候后续政策催化。

近期市场的主要关注方向有两点,国内地产政策以及海外担心美债利率抬升的影响。

海外方面:美国市场虽然也有“滞胀”担忧但目前更多是复苏导致的通胀上行,这意味着美国可能需要更坚决地进行货币宽松退出,届时美国需求下滑后通胀压力也会有所缓解,短期仍然看美债利率上行,对国内高估值板块产生一定压制。目前人民币汇率相对坚强,也为国内货币宽松留有一定空间。

国内方面:煤炭电力供给问题出现缓解预期,在煤炭产量上行后,虽然工业品仍处于紧平衡,但对供给紧缺品种而言股票价格博弈色彩大大加重,或不再处于较好的性价比区间。宽信用政策暂时也缺乏数据验证,市场对头部地产商的担忧相对缓解,但对整个地产链而言可能仍需担忧需求下滑,包括全国人大授权国务院在部分地区开展房地产税改革试点。目前宏观政策尤其是货币政策的克制也来自失业率持续下滑,但结合GDP增速、居民收入均在下滑的情况来看,经济需求也是弱于均衡状态的,相信后续政策还是以温和加码为方向。

往后看,经济下行的信号正在增加政策托底的紧迫性,在更加明确的货币、财政、产业政策和工具落地前,市场可能仍将处于区间震荡和快速轮动的局面,逐步清晰后可以加大配置。风格上,继续考虑均衡配置,上游价格逐步见顶,可以往中下游进行切换和布局,同时,成长风格仍是中期重要关注方向。

结构选择上:上游价格调整有利于中下游板块,关注三季报业绩验证情况。

1)成长方面,由于美债利率上行叠加国内货币政策克制,成长板块分化较大,新能车、新能源和国防军工景气趋势犹在,且四季度需求端高景气,中期仍是重要的方向,关注靠近中游环节可能受益于上游成本缓解的影响。

2)消费方面,近期由于通胀预期也出现一定涨幅,但我们暂时由于居民需求仍弱,不认为国内CPI短期有大的表现,同时部分消费类公司三季报可能有不及预期的压力,注意相关影响,板块内可以关注回调充分的龙头品种。

3)周期方面,周期品种在调整后可能有反弹机会,毕竟供需缺口未完全闭合,同时三季报业绩可能十分亮眼,但股价透支较多预期后,博弈情绪较重,参与难度变高。建议考虑逐步向后周期板块切换,可关注油气类品种、银行等。

近期如下因素需要关注:

1)海外关注油价和美债利率,以及美国基建法案和加税政策的推行进度;

2)10月政治局会议,观察国内稳增长政策,包括货币政策变化以及财政发力进度;

3)观察产业政策,如“双控”政策纠偏等。

免责声明:本材料由永赢基金管理有限公司编制。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。