2020.9.14-9.18

债市焦点

金控平台管理办法发布。

人民银行开展6000亿元1年期MLF操作,中标利率2.95%。

人民银行发布《中国货币政策执行报告》增刊,有序推进贷款市场报价利率改革。

发改委:综合考虑西部地区财力等因素,引导地方量力而为,严防地方政府债务风险,严防”大水漫灌“,提高西部地区投资增速稳定在合理范围内。

李克强主持召开国常会,围绕做好“六稳”工作、落实“六保”任务,一要持续推进国企提质增效,二要进一步为民营企业发展创造公平竞争环境,带动扩大就业。

债市走势回顾

上周资金面和货币政策仍是债券市场主线,收益率曲线陡峭化。

上周二市场对于人民银行超额续作MLF的解读偏乐观,当天十年国开活跃券收益率下行3BP,但资金压力实际未消退,人民银行超额续作MLF目的在于维护中长期流动性,由于短期逆回购到期量较大,叠加临近季末,资金面仍然承压。

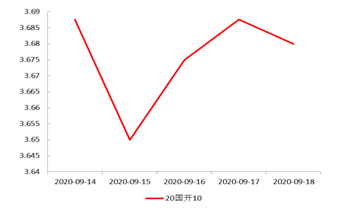

上周全周,中债国开10Y收益率持平,利率曲线陡峭化。

图1:国开债 10Y 现券收益率

数据来源:wind,截至2020.9.18

债市策略

8月份工业、投资、消费各领域统计数据均延续复苏,后续月份有望继续向好;后续随着国债、地方债发行压力释放,年底社融增速或将边际放缓。

目前货币政策与房地产政策边际有所收紧,但程度尚不至于过度抑制需求;同时考虑到前期投放的社融对经济影响会滞后显现,因此预计四季度经济走势大概率仍将延续复苏势头。

9月份国债、地方债供给压力仍然偏大;目前市场一般预期,财政债券的供给压力要在11月份才能消退;市场有观点认为2021年专项债仍有可能提前下达,意味着2021年1月就又将面临新的供给压力,但近日人民银行马俊表示明年一季度可能恢复正常货币政策,这意味着专项债供给压力在明年或许不会重演今年节奏。

近期人民银行OMO净投放规模有所增加,市场对于资金价格中枢继续上抬的担忧有所缓解。

后市展望

利率债市场方面,当前经济基本面继续复苏,对债市收益率形成向上支撑力;而财政债券一级供给压力预计要持续到10月底;另一方面,目前的债市利率水平已回升到年初水平,人民银行OMO操作从前期主动推升市场利率转为给利率上行踩刹车;预计债市中长端收益率暂时将保持区间震荡行情。

信用债方面,8月经济数据总体表现较好,其中工业生产、制造业和房地产投资较强,消费今年首次转正,基建投资“意外”走弱。市场担忧基建迟迟不见起色、消费的结构性问题和地产韧性的持续性。天气逐渐转好、财政支出的加快投放、工程机械产销两旺都为四季度基建扩张奠定基础。消费结构进一步改善,线下消费的意愿可能提升,消费尚有较大的修复空间。房企 1-8 月信用债融资远超季节性,新购置的土地也处于较高位置,再加上销售端表现较好,短期房企资金压力不大,地产投资在政策收紧下上行斜率放缓但大概率维持韧性。利率债面临经济数据“逆风”和供求矛盾,搏反弹交易难度偏大,因此信用债维持短久期防守策略。

可转债方面,

经济数据进一步确认了国内经济复苏的态势,有利于相关产业链及个股的后续市场表现。配置上,建议重点关注盈利复苏主线。前期强势的科技和消费板块即将迎来估值分化。大类资产中股票的交易胜率仍好于债券。高确定性的估值仍在消化,科技股面临美国大选风险暴露,医药股面临新冠疫苗出现后向胜出者收敛的考验。而顺周期板块的长期逻辑偏弱,但短期“性价比”可能更具吸引力。转债调仓的方向仍以顺周期行业为主,军工等应对尾部风险的作用也值得关注。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

扫二维码 3分钟开户 稳抓股市回调良机!