喝完秋天里的奶茶,四季度就要来了,多家券商近期发布了四季度策略报告。

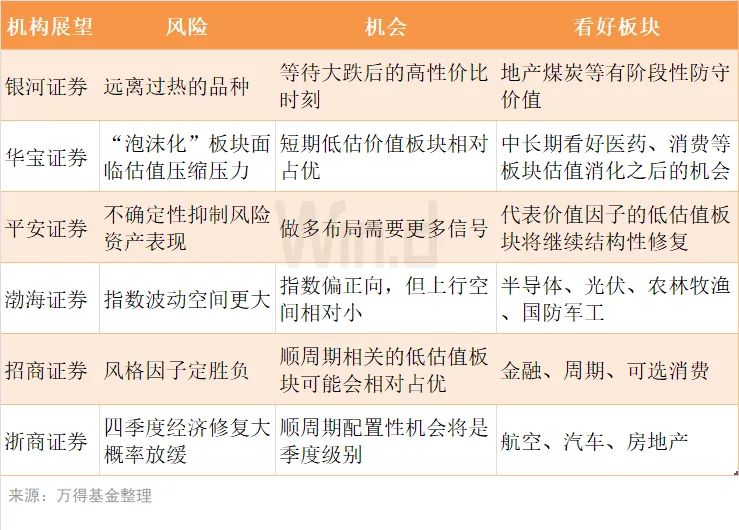

展望四季度,大多机构认为A股由流动性驱动的单边行情将告一段落,对高估值板块要保持警惕,而顺周期板块机会确定性高,热门板块再次入场要注意时机选择。

1、银河证券:牛市下半场,守稳待势

银河证券曾万平在四季度展望报告中指出,A股牛市进入下半场,守住牛市上半场的胜利成果,远离过热的品种; 等待大跌后的高性价比时刻,等待重启上涨趋势的大事件,包括五中全会(“十四五规划”)、美国大选、疫苗推广等。

关注大跌后的好公司和偏周期成长性行业,包括疫苗、光伏、工程机械、保险、建材、汽车、化工等;此外,地产煤炭等有阶段性防守价值。

2、华宝证券:由流动性驱动转向业绩驱动

华宝证券杨宇表示,宏观流动性边际收紧、经济基本面修复、增量资金入市的背景下,整体将继续维持结构性的行情,前期估值“泡沫化”比较严重的板块面临估值压缩的压力,短期来看低估价值板块相对占优。

中长期来看,“内循环”受益相关的科技、医药、消费等板块估值消化之后仍是可能带来超额收益的板块。

3、平安证券:不确定性抑制风险资产表现

平安证券张亚婕认为,四季度风险资产仍受不确定性影响承压,做多布局需要更多信号,建议整体配置更加均衡。

第一,黄金资产的配置受前期涨幅及美元反弹的双重压制;第二,股债配置更趋均衡,全球股票市场维持震荡,国内无风险利率整体在高位波动;第三,股票市场的内部风格表现也更均衡,代表价值因子的低估值板块将继续结构性修复。

4、渤海证券:偏乐观,但上行空间有限

渤海证券宋亦威认为,四季度宏观经济,制造业投资和消费所代表的内生增长动力的恢复态势,以及以基建投资为代表的补位力量将成为国内经济恢复的主导边际变量。未来市场的方向在指数层面偏正向,但中枢的上行空间相对小,指数因情绪及风险偏好变化所带来的波动空间更大。

结合短期“十四五”规划的政策催化,以及估值和 2019 年以来的累计涨幅情况,四季度可关注半导体、光伏、农林牧渔、国防军工、新能源车强势板块在回调过程中的参与机会,以及传媒、环保弱势板块的反转机会。

5、招商证券:风格因子定胜负

招商证券张夏表示,四季度经济和货币政策的组合类似2006、2012、2016年,金融、周期、可选消费等顺经济周期相关的低估值板块可能会相对占优。

中期来看,对A股处在2019年1月以来的两年半上行周期大的判断没有变,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的逻辑,展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善。估值性价比将会重新成为市场考量的重要因素。

6、浙商证券:四季度关注复苏斜率波动

浙商证券王杨认为,在四季度经济修复大概率放缓的宏观背景下,对A股影响的落脚点在于:一方面,对顺周期而言,其配置性机会将是季度级别,但这个过程不是一蹴而就,在风格切换的早期乃至中期,顺周期板块的上涨节奏或是个股性和波段性,具体到受益板块关注低估值的航空、机场、房地产、保险、汽车、工程机械、建材、化工等。

另一方面,对科技股而言,四季度或迎来阶段性反弹机会,未来1-2个月可关注低吸机会,其一高景气方向关注光伏、电动车、军工等,其二超跌反弹方向关注半导体。

相关优选基金:、、。

※在“万得基金”APP购买基金,申购费率最低1折起。

扫二维码 3分钟开户 稳抓股市回调良机!