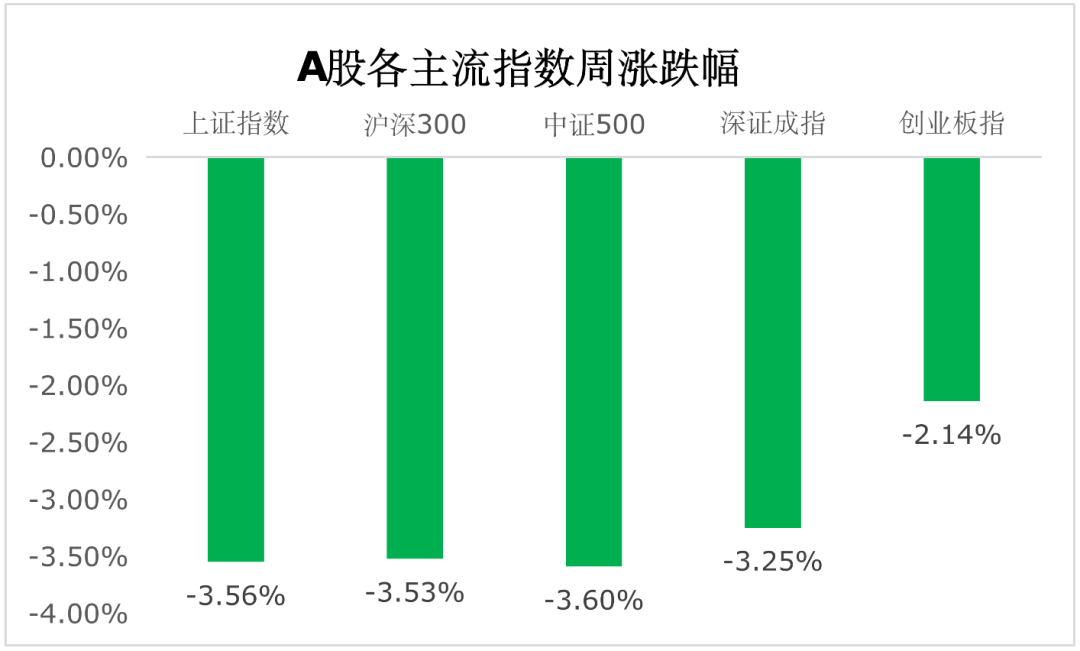

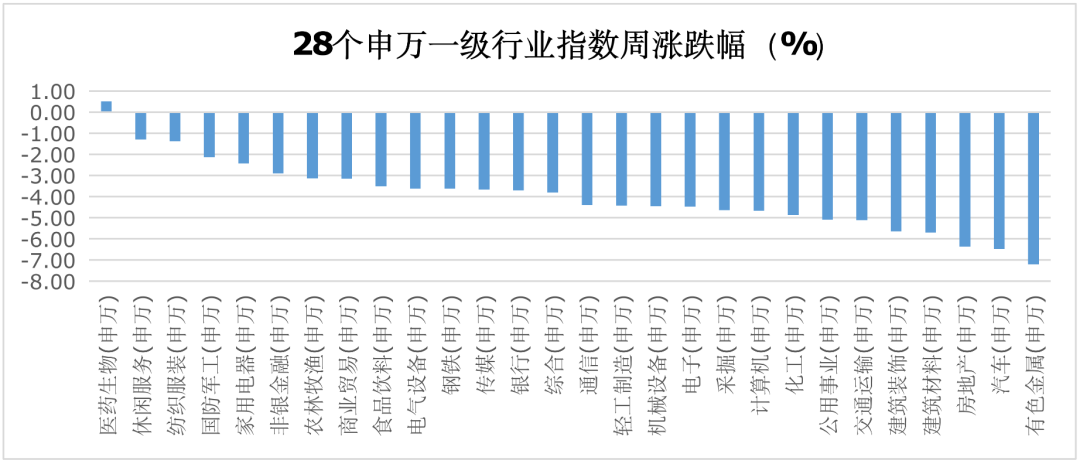

回顾上周,沪深300下跌3.53%,上证综指下跌3.56%,深证成指下跌3.25%,创业板指下跌2.14%。分行业来看,医药生物(+0.51%)、休闲服务(-1.30%)、纺织服装(-1.38%)涨跌幅前三,有色金属(-7.20%)、汽车(-6.47%)和房地产(-6.36%)跌幅前三(wind,统计区间:2020/9/21-2020/9/27,申万一级行业指数分类)。

(wind,统计区间:2020/9/21-2020/9/27)

重点板块分析

有色金属跌幅第一,主要因为特斯拉电池日未超预期,新能源金属表现不佳;

汽车跌幅第二,主要因为前期表现强势,资金获利回吐;

房地产跌幅第三,主要因为某房企事件发酵拖累行业表现。

(wind,统计区间:2020/9/21-2020/9/27,申万一级行业指数分类)

建议重点关注:医药、半导体、新能源车、光伏、军工、汽车、建材、建筑、保险、银行、食品饮料等。

中欧基金观点

整体来看,随着市场尾部风险逐步释放,进一步下行的动能减弱,但是在疫情和中美关系的扰动下,仍需耐心等待做多窗口的到来。

随着海外风险再定价逐步完成,国内节前成交量收缩基本到位,尾部风险已经逐步得到释放。预计随着节后资金回流,短期成交量有望恢复至较高水平;而从风险偏好来看,随着重要会议的临近,市场风险偏好有望逐步升温;近期科创相关基金产品募集火爆,也从边际上缓解市场对于大型科技公司IPO的担忧。但是另外一方面,随着美国大选临近,中美关系仍存不确定性,海外疫情爆发,对于外需复苏短期也会带来扰动。

配置建议

未来一段时间,随着风险因素在三季度逐步消化,市场有望迎来一轮上涨。在全球经济弱复苏,货币政策恢复正常化的背景之下,驱动市场的核心动力来自改革预期对于风险偏好的提振。

结构上关注三条主线,一方面,前期调整幅度较大,近期出现场外资金流入的强势板块值得重点关注;另外一方面,关注十四五产业规划预期相关板块;第三方面,持续关注三季报高景气的方向。行业重点关注:医药、半导体、新能源车、光伏、军工、汽车、建材、建筑、保险、银行、食品饮料等,主题建议关注能源安全、国企改革、数字货币等。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

求分享

求点赞

求在看