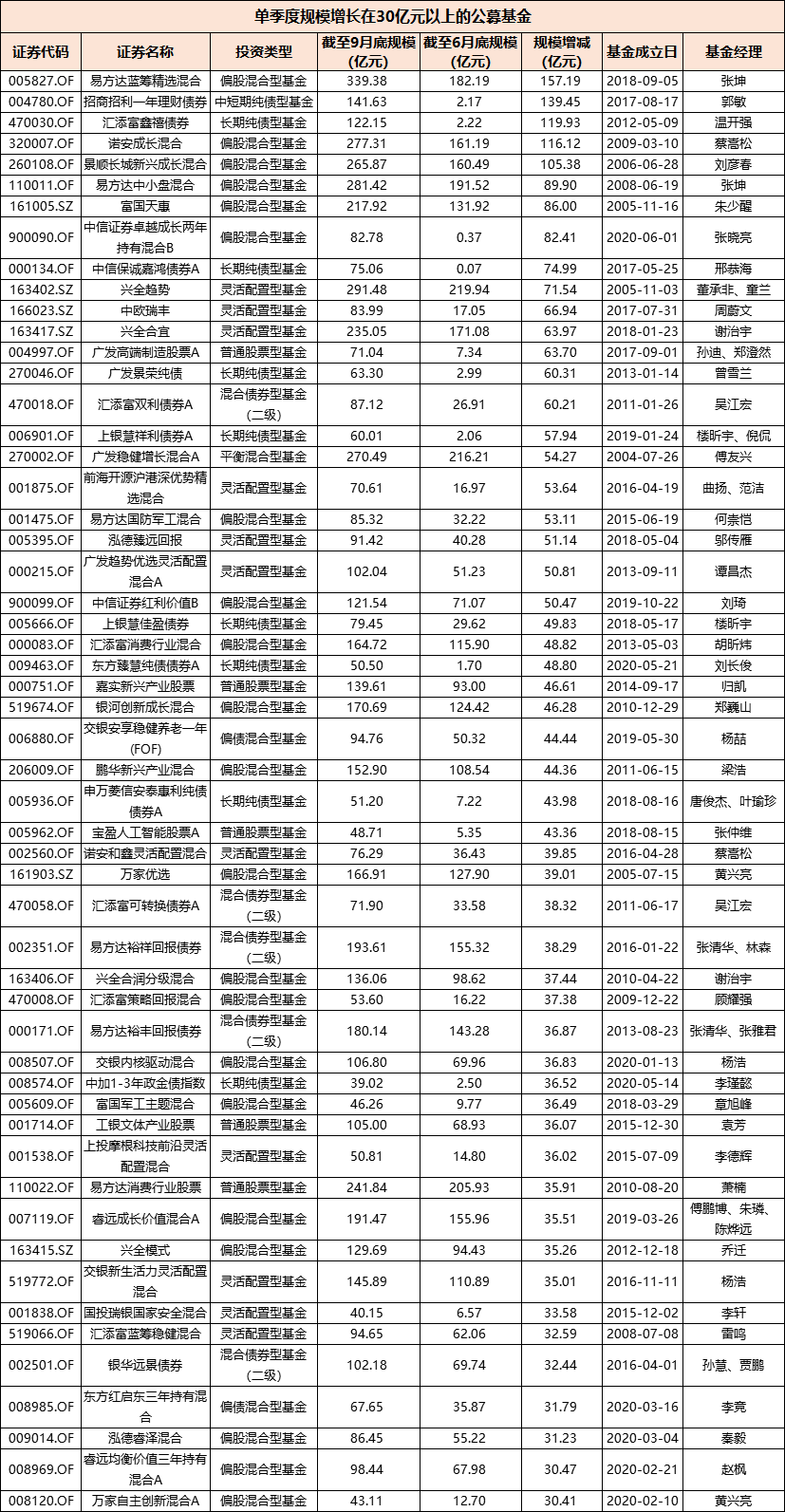

95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

前高后低:三季度市场回顾

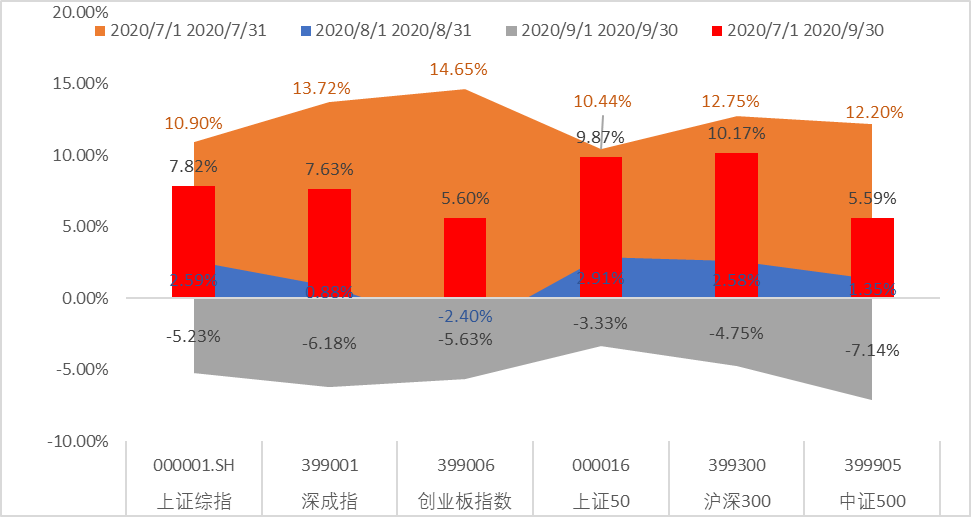

图1:三季度各指数涨幅

数据来源:wind,洪泰财富

从整个季度表现来看(红色柱状图),三季度各个指数依旧是维持上涨的态势。细分来看,三季度上证指数、深成指、创业板指数涨幅分别为7.82%、7.63%、5.6%;而从规模指数来看,上证50、沪深300、中证500涨幅分别为9.87%、10.17%、5.59%,总的来看,整个三季度的赚钱效应不错。

但分月份来看,这个季度的涨幅并不是一帆风顺,基本上所有指数三季度涨幅基本都集中在7月份,以上证指数为例,7月份涨幅10.9%,8月份以及9月份涨幅分别是2.59%以及-5.23%,可以看到,后面两个月份的涨幅是急速缩窄甚至下跌的;对于创业板而言,这种现象更为明显,7月份涨幅14.65%,而随后的两个月表现分别为-2.4%和-5.63%。

不同于二季度市场主打的修复式上涨,三季度的主题我们更倾向于用“7月果实保卫战”来形容,通俗一点来讲就是,经过7月份的迅速上涨后,不同于二季度的持续上涨,三季度的后续月份更多的是一个抗回调的过程,抗回撤能力越强,三季度的表现就更好。

从图几个指数的对比,也能看出来相同的现象,例如对比上证指数和创业板指数,7月份的涨幅分别是10.9%、14.65%,站在当时对比估值分位数来看,经历过7月份的上涨后,上证指数的估值分位数处于近10年的68%分位数水平,而创业板估值分位数当时处于96%的分位数,从估值的安全边际来说,上证指数的防御性更强,所以在经历了后续的回调,上证指数的全季度表现反而优于创业板指数。

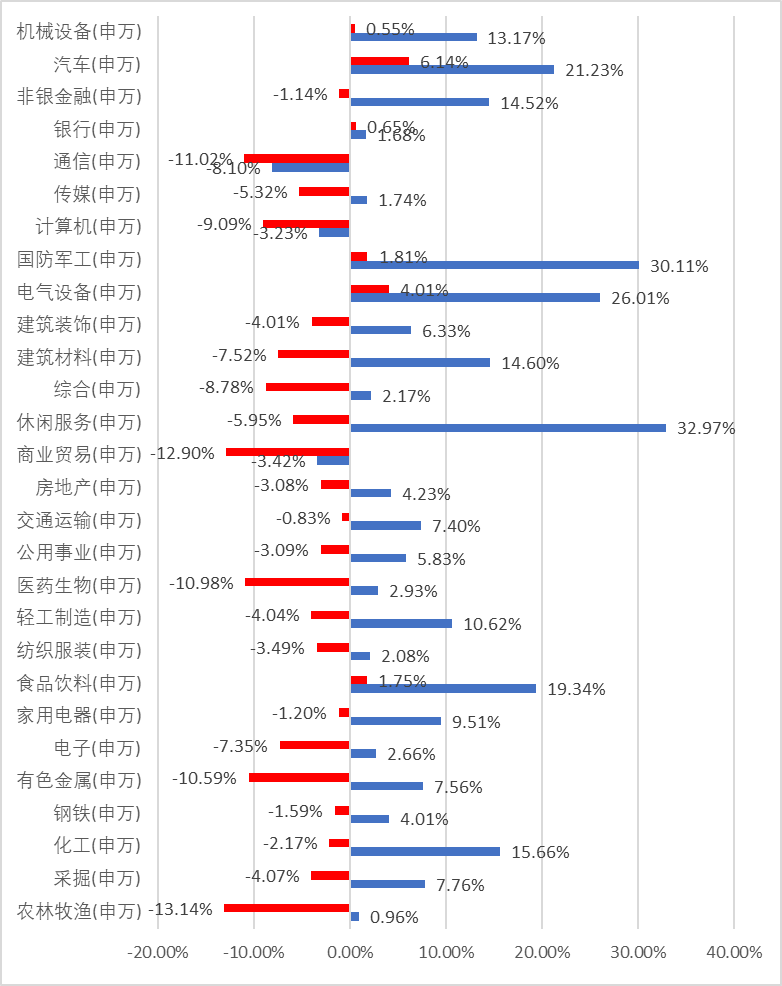

图2:三季度各行业指数涨幅

数据来源:wind,洪泰财富

从各个行业指数来看,在8-9月(红色柱状图)能维持正收益的行业板块数量非常少,仅仅有6个,除了银行板块整个季度依旧维持较低涨幅以外,其余5个行业三季度的涨幅(蓝色柱状图)在28个行业指数中基本上都处于前30%的水平。

在这样的环境下,如果是以事后来看,在三季度的两个应对方案应该是较为好的,这也给后续调仓提出了一些参考借鉴:

可选方案一:高频的择时,在7月份-8月的高位降低仓位,保住7月的胜利果实

可选方案二:均衡配置,不过于集中于前期估值过高板块,通过分散化配置来实现稳定的收益

择时无疑是难度较高的一个选项,同时需要底层价位灵活的流动性配合选择,对于以季度为调仓频率的组合也是不现实的。所以我们的调仓思路是选择了后者为基础。

张弛有度:三季度调仓结果复盘

回顾三季度的调仓,当时组合进行了两个方面的调整:

调整一:对于涨幅过大的医药基金进行了全部替换,替换成了一只同样是高波动的主动管理型基金。当时对于后续的判断是,若高估值的医药版块继续上涨,替换的基金也会有部分受益,但更多考虑的是,若医药版块回调的话,替换的基金是能够通过选择其余的行业板块股票获得收益。

调整二:对于组合中的短债产品,替换成波动更大的主动管理型基金,同时在管理人的选择上并没有去刻意集中选择热门赛道的管理人,对于替换基金的三季度要求较为简单,仅仅需要尽量获得三季度市场带来的β收益即可。

那接下来,可以看看调仓的效果在三季度表现如何。

首先从组合整体来看,三季度表现如下:

表1:新老组合三季度表现概览

数据来源:wind,洪泰财富

为了看清楚调仓的结果,三季度的表现情况我们用了两个不同的组合对比,两个组合的成分有所区别,一个是维持二季度的成分不变,一个组合是当前组合的成分,可以分别对比沪深300以及新老组合来从不同角度看看调仓的效果。

从上表可以看到调整后的组合,在三季度涨幅为7.18%,在三季度未能跑赢沪深300指数10.17%的涨幅。还记得在二季度,整个组合的当季度最大回撤仅仅只为沪深300的一半,却获得了接近沪深300的涨幅,从这点来对比来看,似乎三季度的环比表现似乎下降了。真是这样的么?我们再细细分析一下:

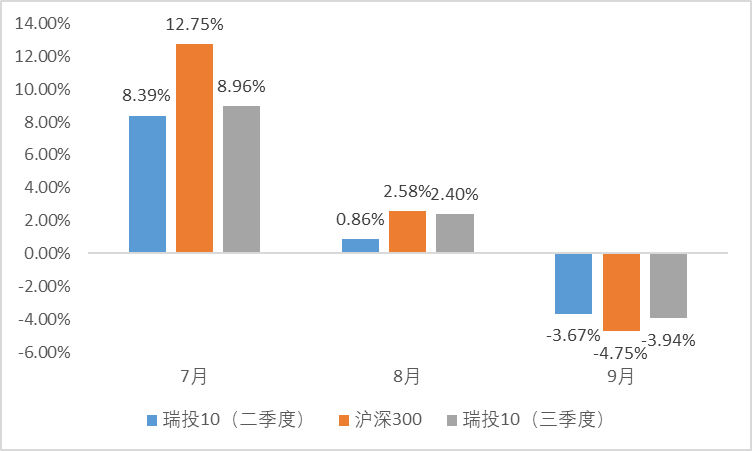

图3:新老组合三季度月份拆分表现对比

数据来源:wind,洪泰财富

首先是新组合对比沪深300。分月份来看,在8月以及9月,新组合的表现都是超出市场的,可以明显看到主要的差距拉开月份集中在7月份,当月沪深300上涨12.75%而新组合上涨幅度只有8.96%,组合跑输指数3.79%,而整个季度跑输的百分比也不过2.99%。7月份是个单边急速上涨的市场,在这样的环境下,决定涨幅高低的因素更多的是靠权益仓位决定的,而从组合来看,即便在二季度末提升了偏股型基金的比例,偏股型基金的支数也仅仅只有6支(广发稳健增长长期5成仓位,与转债基金一样近似为一支偏股型基金),所以组合从仓位上来看在7月份是相较于指数处于较大的劣势。但反过来看,这个劣势是组合的可以修正么?如果是不可修正的话,那换句话来说,就不应该靠改变组合来调整了,除非是要另外一个不同特征的组合。

我认为不可以修正,整体组合追求的是中长期的稳健收益,所以股票型基金的配置比例是由这个组合的风险偏好决定的,股票仓位在这个风险偏好下已经接近了上限,所以不适合,也无法继续增加。所以这也就是个这个组合一个天然的状态,在市场急速上涨时,可能会变为劣势,但是在市场下跌时却会转为优势。所以综合来评判,新组合在三季度的表现是符合我们预期的。

再从新老组合对比来看,调仓的效果体现的更明显一点。可以看到,若是继续持有老组合,三季度的收益为5.32%,而新组合在三季度的收益为7.18%,收益能力有所提升。另外,在提升了收益能力的同时,新组合承受的当季度最大回撤却没有大幅增加,新组合在三季度的最大回撤为5.07%,略微高于老组合的4.9%的最大回撤。所以综合表现来看,二季度末的调仓结果对于组合有较好的正向贡献。

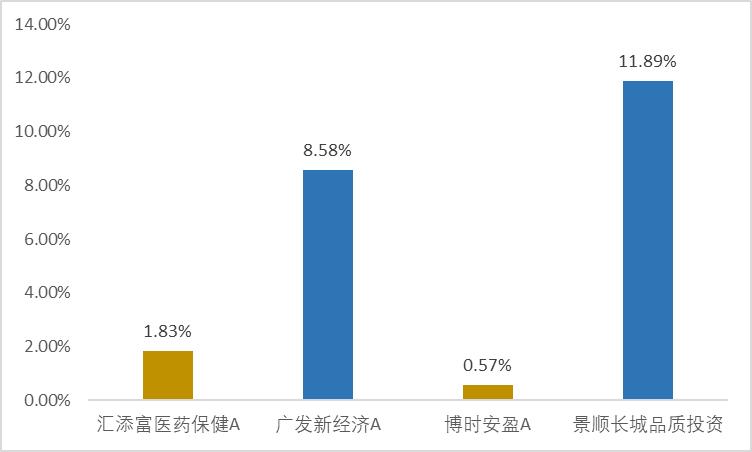

图4:三季度调入调出基金当季涨幅

数据来源:wind,洪泰财富

最后再单独把当初调整的两支基金单独列出检查对比一下。

从上图三季度对应的基金涨幅表现来看,调入的基金(蓝色柱状图)都较好的完成的期初的配置目的。广发新经济虽然在7月份全月最终是没有跑赢医药保健基金,但在随后医药版块回调的8月份超出医药保健基金较多。而景顺长城品质投资由于其配置的较为均衡,在整个三季度的表现也是较为出色的。从单个基金调节效果来看,也算是较为圆满的达到了当时的调整目的。

经过上面的复盘分析过后,三季度的调仓是较为成功的。

蓄力之后的再出发:四季度调仓思考:

四季度调仓思考:回顾完三季度,站在当前,我们对于四季度的调仓思路是怎么样的?

可以从两个方面考虑这个问题:

角度一:是资产配置的比例是否要变化?

角度二:底层的基金是否需要轮换?

一条条来看:

★ 资产配置比例是否需要变化?

我的答案是“不需要变换”。

站在9月底,当前的投资环境和二季度末做个简单的对比。

简单来说,用几个关键词可以勾勒一下当时二季度末看到的投资环境:

估值处于合理位置,流动性处于较为宽松状态,市场对于流动性边际宽松预期尚未发生变化,经济复苏预期在逐步加强,市场情绪在逐步得到加强(北上资金与内资)。

而当前三季度末,投资环境的各个观察维度虽然发生了较大的变化,但综合作用来看,对于投资环境的整体影响没有太大的变化:

估值:在8月份的时候,市场出现了局部有泡沫的现象,而经过两个多月的回调,估值泡沫已经减退了不少,所以当前估值虽然谈不上便宜,但也开始逐步向合理位置靠近,有些板块,例如科技、医药已经在9月最后几周开始逐步企稳,在经历了中报的考验过后,估值的消化,影响、切换也会使得全市场的对于估值的视角有所切换,所以估值的情况对比当时谈不上更好,但也不太差;

流动性:流动性的预期在三季度变化较大,市场在调整的过程中逐步瓦解宽松流动性的共识,形成了流动性边际收紧的预期,但预期就如同钟摆,经历过调整后的市场,预期当前又逐步回归到了中性,流动性的预期影响在四季度至少不会太差;

经济基本面:经济的复苏在三季度得到了连续数据的验证,这是一个较好的现象,在经济逐步复苏的环境下,各个行业都会出现不错的投资机会,这点比当时有较为明显的改善;

情绪:外围事件对于情绪的压制是依然存在,但这个影响在二季度也存在,例如二季度有关于香港的一系列事件,华为的加大制裁等等事件。当前对比二季度不同的地方主要是四季度有较为明显的锚定事件,就是11月的美国大选,而市场在三季度的情绪也经历了一轮过山车,站在当前来看,除此上面提到的,市场的情绪环境变化并没有太明显。

综上对比来看,我们认为市场从流动性以及估值的维度来看条件不如二季度末,但经济环境复苏的预期得到的进一步加强,而情绪方面的变化影响不大,可以得出当前依旧有较好的投资环境。所以对于组合的资产配置比例无需降低波动率,但同时也无需提升波动率,不提升的原因就如上文提到的,是由组合的风险承受能力所决定。

★ 底层的基金是否需要轮换?

调整方案:

调出的原因较为简单,主要是由于其规模超过了筛选准则的上限,对于基金筛选时候规模的影响无非是考虑规模越大,会对于基金的收益有所削弱这个维度考虑的。由于广发稳健增长的历史业绩较为优秀,根据最新的季度报告显示其规模较上个调整周期时有了较大的增长,从接近150亿的规模增长到了210亿左右,而随着规模上的上涨,也突破了我们组合对于单支基金的规模上限的条件,故在这里做一个调出组合。

表2:截止9月底溢价指数分位数(自2010年以来)

数据来源:wind,洪泰财富

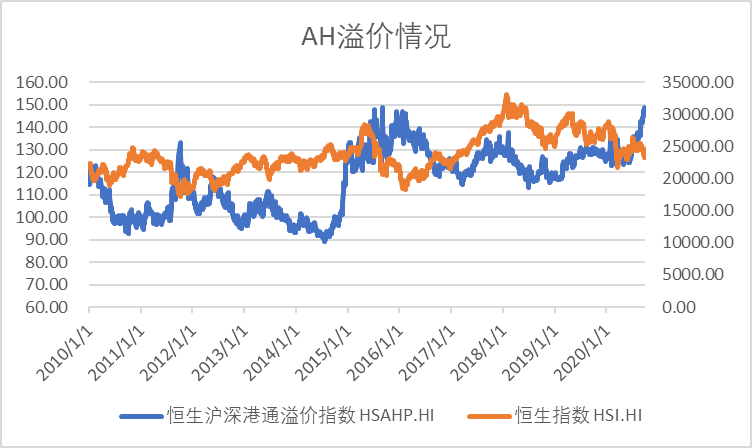

图5:恒生指数与溢价指数近10年走势图

数据来源:wind,洪泰财富

本次选择取代的基金,是淳厚信泽基金,属于黑马类型的管理人。从基金类型来看,广发稳健增长属于混合型基金,对应的业绩基准有35%为债券;而淳厚信泽业绩基准有40%的债券比例,所以综合来看,二者有类似的配置结构,这次的调入对于资产整体的比例影响不大。从投资范围来看,淳厚信泽有接近中证港股通收益的20%作为业绩基准。对于港股的机会,可以简单从恒生溢价指数这点来看,当前的恒生议价指数已经处于近10年的99%分位数以上。从历史上来看,基本上当溢价指数处于高位极值的区间时,意味着AH的差价也处于一个较大的差距状态。这种状态有均值回归的效应,要不是A股回调,要不则是港股上涨来收窄。出于当前认为A股依旧有较好的投资环境,我们更加倾向于后续港股通过上涨来收窄这个溢价;而从历史上面来看,近10年几次出现这种级别溢价率后,后续恒生指数都有较为不错的行情,所以港股本身的投资性价比较为明显,而本次新调入的基金中港股成分的投资范围可以说在一定程度上弥补了当前组合港股部分配置的缺失。

图6:近一年绩效对比

数据来源:wind,洪泰财富

最后再对比一下绩效,由于本次轮换的基金是属于黑马型基金的尝试布局,希望能够在后续的市场中管理人提供更多的超额,故绩效考察的方面也受限于黑马管理人的业绩时间长短。通过对于其业绩的对比一方面是简单评价过往一年的业绩好坏,更重要的方面是希望能够通过不长的业绩来圈定自身对于此基金的预期。

通过近一年绩效的分析对比来看,可以看出一些特点,而这个特点也是我们在基于对后续市场的理解层面的基础上再去持有的理由:

从上涨和下跌期间百分比来看,近一年广发稳健增长与淳厚信泽的发挥都较为稳定,上涨和下跌区间都基本一致。从上涨以及下跌月份的平均数据来看,淳厚信泽的波动更大,在上涨月份的平均收益为5.92%,最高单月回报为10.93%,最高季度回报为23.82%,对比替换的广发稳健增长来看,均是高于其对应期间数据的;同样在下跌月份的平均跌幅也是会高于广发稳健增长。

对于这两块,该如何取舍,可以用个简单定性+定量方法来判断,在过往的一年中基金的月度上涨概率大概为7成,下跌概率为大概3成,如果计算期望收益的话,对应淳厚信泽月度给的期望收益平均约为3.3%,而广发稳健的月度期望收益平均为1.88%,从历史数据推出的期望收益来看,淳厚的给到的预期更好。那么接下来,结合上文分析过的市场,以及对于下个季度的投资环境并没有发生较大的变化的观点,在类似的投资环境中,有理由相信淳厚基金的这种表现趋势会持续,进而说明这个替换是有价值的。

再检查一下基金经理的履历情况,可以看到投资经理过往是从兴业证券的权益自营部出身,虽然难以看到其自营的投资业绩,但投资出身的履历,给了我们这次黑马的尝试有一层保证,可以作为下个季度的一个调整替换方案。

(本文作者:刘方欣 CFA)

什么是瑞投10

公募基金做为普通投资者最常用的投资工具拥有流动性高、多样性高、进攻性强等众多优点。但对于当前客户而言,选择难,择时难是投资人购买公募基金的一大痛点,对于热门基金的追逐、单一资产配置过于集中等问题,也会导致投资人持有感受较差,常常会出现买在高点、卖在低点的“惨剧”。

针对这些痛点,我们覆盖了洪泰财富线上近千支公募基金产品,通过优中选优的方式,选出了一些长期优秀的基金选手,意在解决客户面对数量繁多基金时产生的“选择难、选错”痛点。并且通过定性的研究方式,确定好各自管理人的风格,定位出各个产品的风险以及潜在风险。并且通过平衡配置,季度轮换的方式,帮助解决客户“何时卖、换什么”的痛点。通过一系列定量+定性的指标,我们筛选了一批不同资产类别下的优秀管理人。对于有自主配置能力的客户,可以从这些基金中间挑选自己心仪基金,按照自己的配置逻辑搭配,单个投资。对于缺乏配置能力的客户,我们也提供了一个配置建议比例,并且会按照每个季度进行调整回顾。

如何配置及投资

这十支基金精选自各个资产板块,并且综合了对宏观背景,市场行情的变化以及基金本身的表现情况等精选而出,每季度初会进行一次调整。而落实到配置层面,投资者可以自行选择其中一支或多支分配投资比例,对于没有配置主见的客户,我们也给各位投资者推荐一种最经典及传统的配置方法,即为等权分配,我们暂时将按这种投资方式形成的组合称为“瑞投10组合”,后续的业绩回测及跟踪均按此种方式展示。

风险提示:

“瑞投10组合”及其所投资基金过往历史业绩不预示其未来表现,基金及基金组合投资有风险,投资需谨慎,敬请投资人认真阅读组合所投资基金的相关法律文件,了解组合所投资基金的风险与收益特征,并关注组合的特有风险,选择适合自身风险承受能力的投资品种进行投资。

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。

扫二维码 3分钟开户 紧抓股市暴涨行情!