原标题:【嘉实观察】全球视野焦点主题十问十答来源:嘉实财富

全文5756字,阅读约需10分钟

嘉实财富海外业务投资总监 王智强博士

自2020年的新冠疫情之后,全球经济和社会都发生了巨大的变化,资本市场亦波折不断,有诸多相关热点议题引发了广泛的关注和讨论。本文将从全球视野出发,针对当前十大环球焦点主题进行分析和研究。

十大环球焦点主题

1

一、新冠疫情逐渐消散

2

二、经济增长景气转弱

3

三、美联储即将Taper

4

四、通胀风险愈演愈烈

5

五、美元汇率短多长空

6

六、全球股市布局机遇

7

七、股市风格适宜均衡

8

八、日本股市或有机会

9

九、生息资产价值凸显

10

十、地缘政治风险犹存

一、 新冠疫情逐渐消散

新冠疫情的影响已经持续接近两年的时间了,从目前看即使到2022年,全球经济也仍然不可避免继续会受到疫情的影响。即便如此,我们认为新冠疫情对经济的影响正在逐渐减弱和消散,除非出现传染性极强的新的变异毒株。

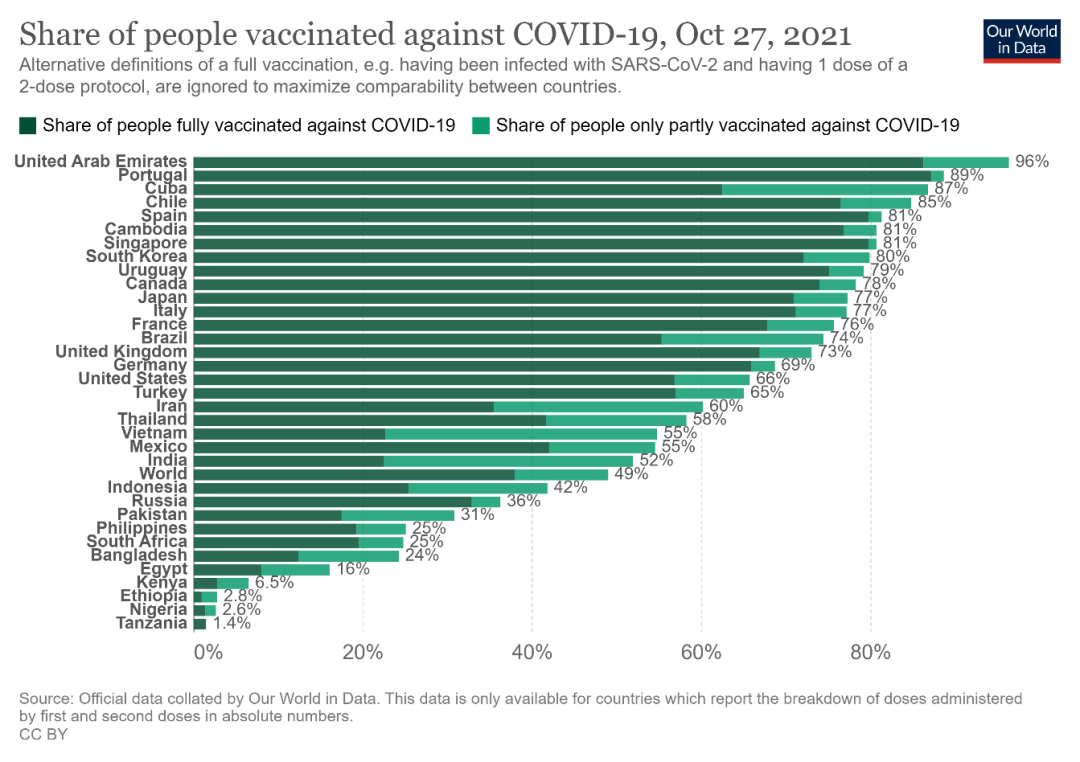

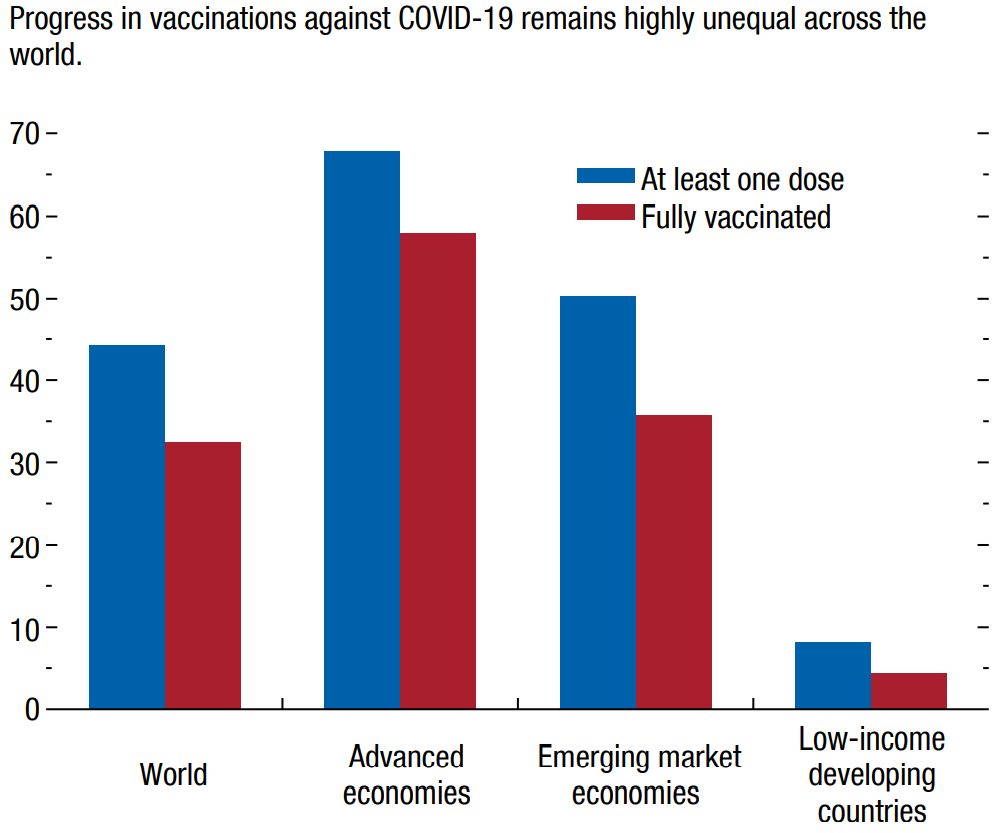

一方面,经过几轮的反复,近期新冠新增病例数据在主要经济体呈现下行的趋势(图1)。另一方面,疫苗接种进度在发达市场国家以及新兴市场国家的中国情况均较为理想(图2),而这些经济体占全球经济比例更高,故而全球经济复苏依然有足够底气。但是也需要看到,疫苗接种情况两极分化明显,部分资源出口国和制造业供应链国家疫情严峻且疫苗接种率低,而低收入国家的疫苗接种情况尤为糟糕(图3)。

图1 新冠疫情新增病例

数据来源:Our World in Data

图2 新冠疫情新增病例

数据来源:Our World in Data

图3 低收入发展中国家的疫苗接种率极低

数据来源:IMF

除了疫情本身的减弱以及疫苗接种以外,口服抗新冠药物的研制和应用预计也将对抗击疫情发挥积极作用。据媒体报道,制药巨头公司默沙东表示,其与合作伙伴Ridgeback生物治疗公司共同开发的口服抗新冠病毒试验性药丸,使得被跟踪研究的新冠住院人数和死亡人数减少了一半。默沙东公司称,该中期试验跟踪了775名患有轻度至中度新冠的成年人。试验结果显示,在新冠症状出现5天内,服用抗病毒口服药丸molnupiravir的患者中,仅7.3%的人在30天后住院或死亡,而服用安慰剂的患者中,这一比例为14.1%。除默沙东公司之外,其他公司也在研发抗新冠药物,若能成功,亦将对新冠疫情的最终结束创造有利条件。

二、 经济增长景气转弱

鉴于2020年全球经济受到新冠疫情影响而普遍陷入衰退的原因,同比基数较低,故2021年全球主要经济体均将有同比的较大幅度增长,IMF预计2021年全球经济将同比增长5.9%。

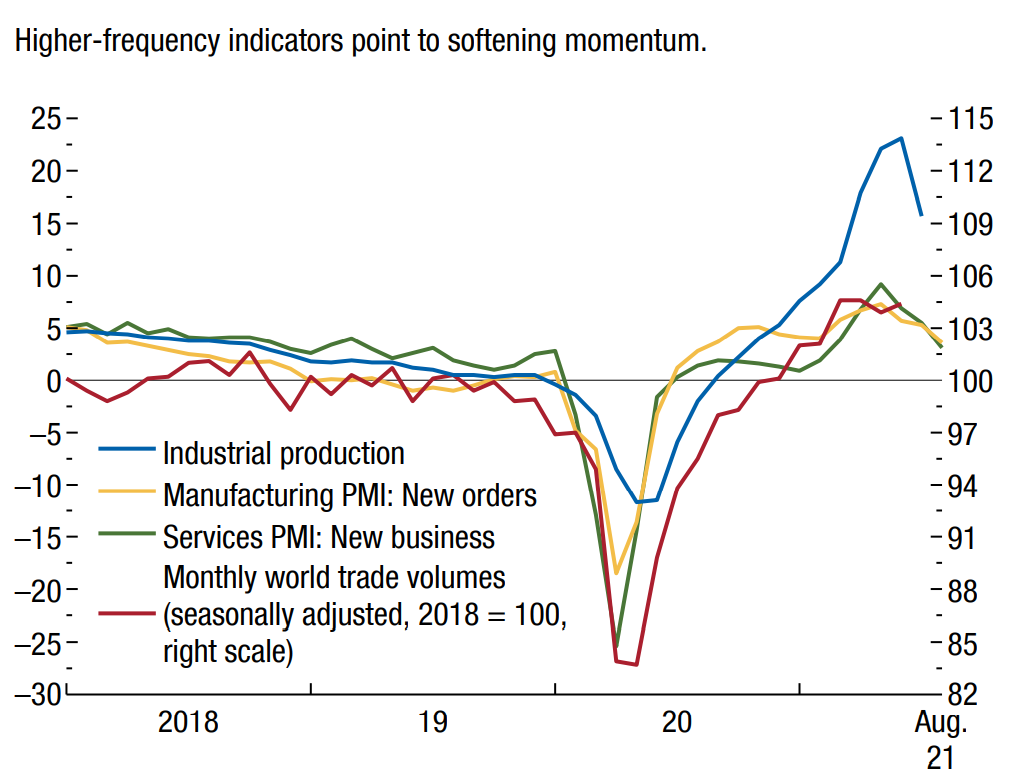

但近期经济增长景气似乎有转弱的风险。从高频数据看,指标普遍从高位出现拐点回落(图4),而富达的领先指标周期阶段追踪器显示(图5),目前全球经济甚至已经面临进入“负增长且正在恶化”的周期。

图4 一些高频指标指向更弱的增长动能

数据来源:IMF

图5 富达经济追踪器显示经济复苏动能减弱

数据来源:富达国际

尽管如此,我们判断一些暂时性的因素,例如高昂的能源成本价格、崩塌的供应链秩序等,对经济的拖累将倾向于减弱。经济增长整体上还是能够维持相对正面的前景,但需要各国政府继续采取适宜的货币和财政政策支持。

三、 美联储即将Taper

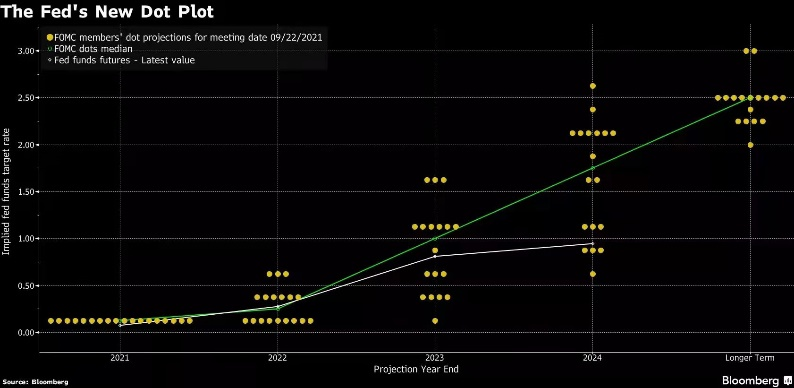

美联储即将Taper这件事已经被市场充分预期和消化,近期美联储的点阵图也已经明显转向鹰派立场(图6),所有委员中已经有一半的人支持在2022年底之前至少实施一次加息(利率期权所定价的水平也大致如此,甚至比点阵图更加激进)。

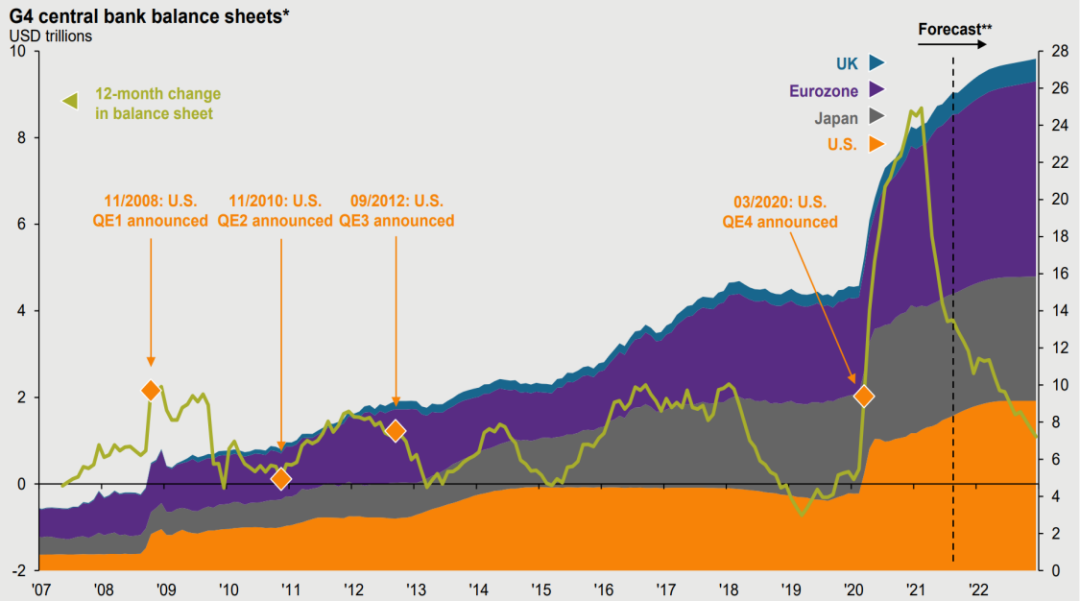

预计11月初的美联储议息会将正式宣布Taper(缩减购债规模),届时美联储的货币政策也将真正开启回归正常化的道路。众所周知,美联储为应对新冠疫情的黑天鹅事件,自2020年3月宣布无限QE,联储资产负债表也如脱缰野马一路奔腾,从2020年2月底的4.2万亿美元升至2021年10月底的8.6万亿美元。因此,当经济逐渐复苏,美联储需要考虑退出非常规的货币政策。

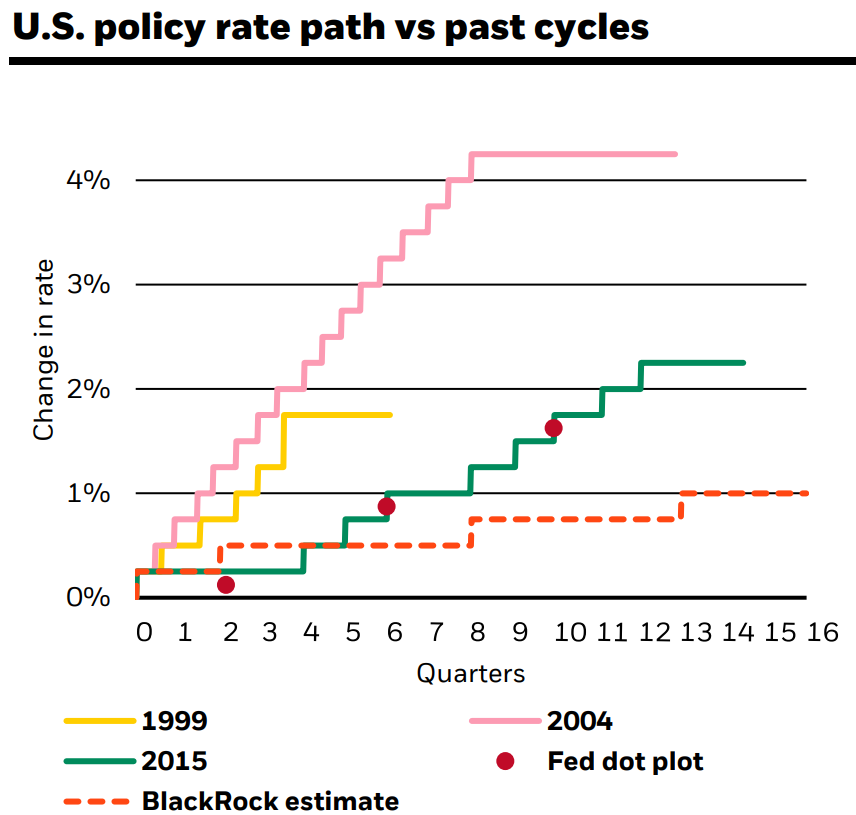

但即便如此,在Taper之后相当长的一段时间之内美联储资产负债表会继续扩大(图8),流动性将继续保持充裕的状态,而正式的加息预计在2022年秋季启动,但鉴于全球经济的复苏动能仍具有相当的不确定性,美联储断然不会希望因为自己过于激进的收紧货币而导致经济再次陷入低迷的风险,事实上,正如贝莱德所预测的那样(图7),加息路径将会非常平缓,将在相当长的时间里维持相对低的基准利率。

图6 美联储9月点阵图较前期偏鹰派

数据来源:彭博

图7 预计美国明年开始的加息路径会相当平缓

数据来源:贝莱德

图8 即使启动Taper,美联储的资产负债表规模短期仍将增加

数据来源:摩根资产

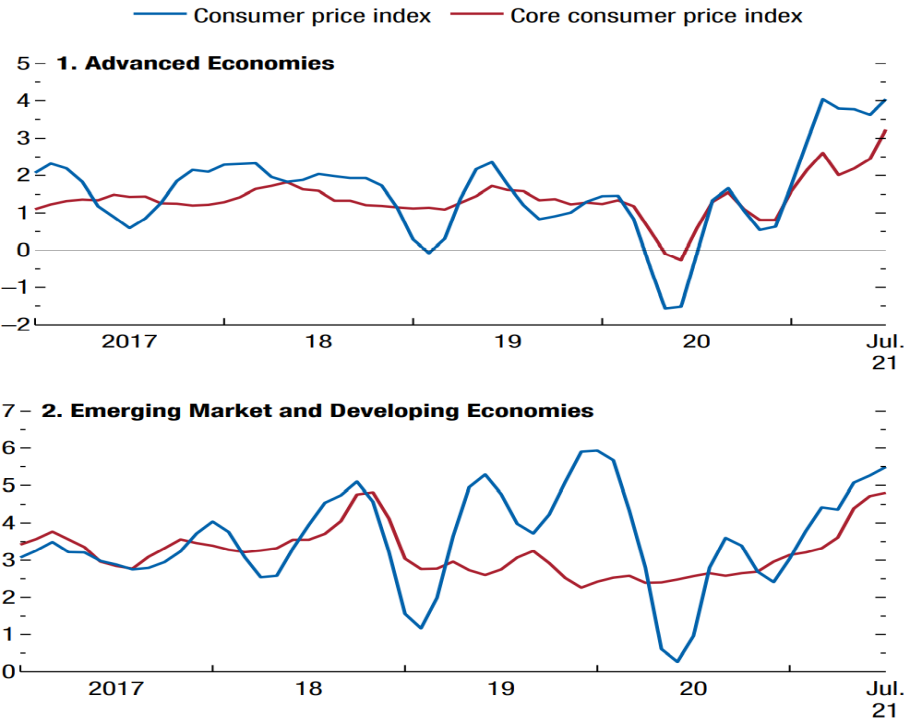

四、 通胀风险愈演愈烈

进入2021年,通胀风险逐渐升温且有愈演愈烈之势,根据IMF的世界经济展望报告(图9),发达经济体的CPI已经超过4%,新兴市场及发展中经济体的CPI已经超过5%,且近期数据显示,通胀指标还在继续一路走高。

全球通胀的升高主要由两方面因素所驱动——能源危机和供应链限制。

其一是上游能源和资源品价格的上升。在各国陆续解除大规模的社交隔离、经济从疫情的影响下初步走出来之后,需求端的修复迹象比较明显,但是上游的供给端却出现了瓶颈。石油等能源类的供给受到欧佩克组织的限制,原油的供给量跟不上需求侧的修复速度,短期飓风等意外因素也让原油库存量下降,由此引发了原油价格的飙升,美油和布伦特原油的价格目前都已经突破了80美元/桶,有的机构已经展望未来其向上突破100美元大关。此外,疫苗接种率较低的国家主要集中于新兴市场和中低收入国家,而这些国家中有相当一部分是资源的出口国。

其二是供应链的限制。供应链在疫情期间受到约束,而后疫情时代在劳动力市场和运输能力的限制下,供应链的交付时间持续处于恶化状态;疫情较严重的一些国家位于全球制造业分工的上游,同样约束了产业链的修复。

预计上述问题将在明年一季度阶段得到初步缓解,产油国将增加供应,而高盛则认为供应链的约束对通胀的影响将趋于下行(图10),摩根资产预计美国通胀中枢将从目前高位逐渐回落(图11)。但短期而言,叠加北半球寒冷冬季,通胀仍将高企。

图9 全球面临通胀风险

数据来源:IMF

图10 高盛认为来自供应链的约束因素将在明年减弱

数据来源:高盛

图11 摩根资产认为美国通胀中枢将下降

数据来源:摩根资产

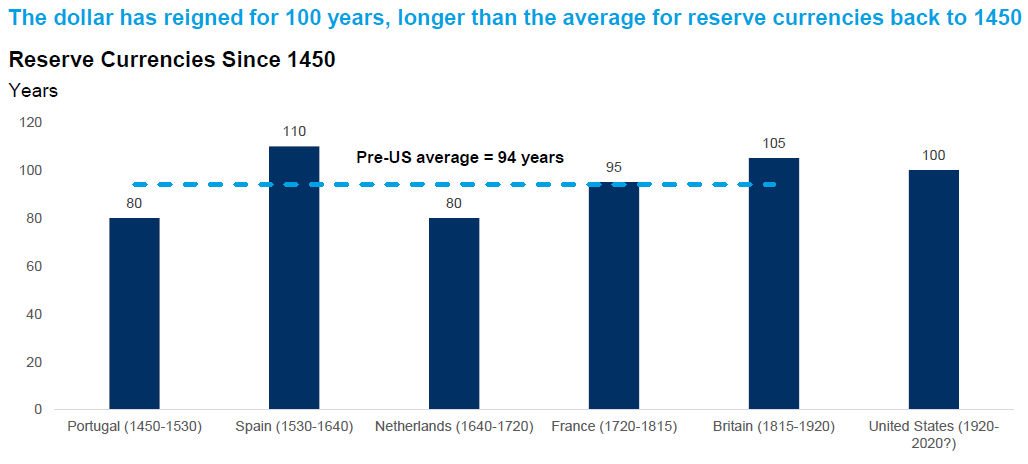

五、 美元汇率短多长空

美元成为主要的世界货币已经长达100年之久,远远超过了历史的平均值(94年,见图12),但尚低于最高值的110年。我们认为,多极化的世界将是未来趋势,而美元长期而言将走弱。

但是短期来说,美国本轮的加息周期要领先于其他经济体(当然,一些新兴市场国家已经启动加息),故利差扩大之下,美元在短期或倾向于继续升值。

图12 美元世界货币的统治力将减弱

数据来源:摩根士丹利

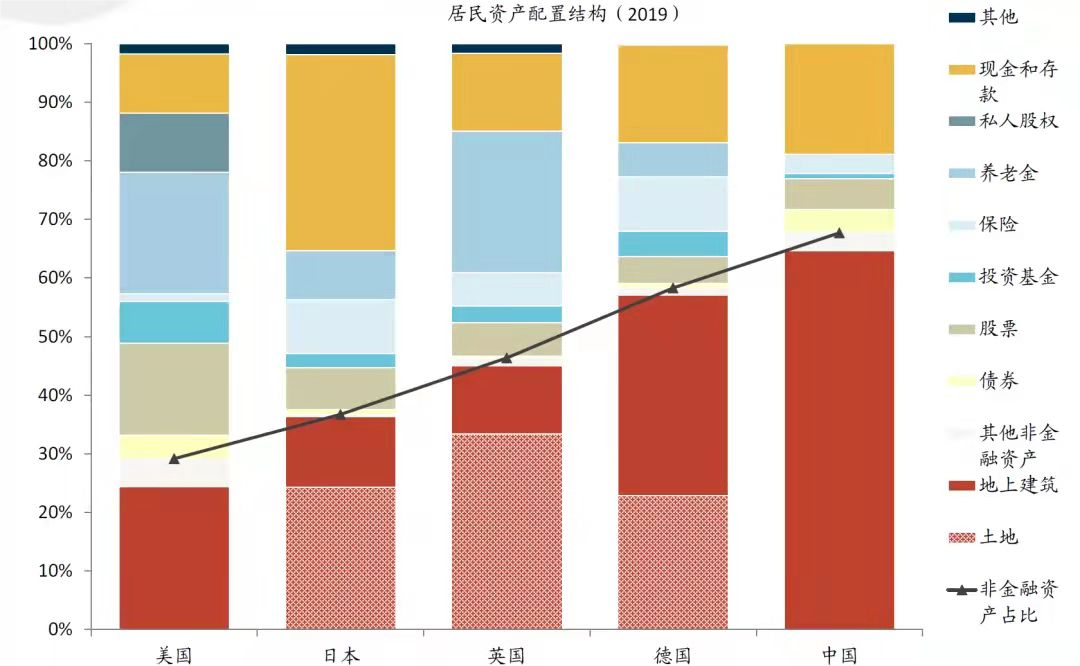

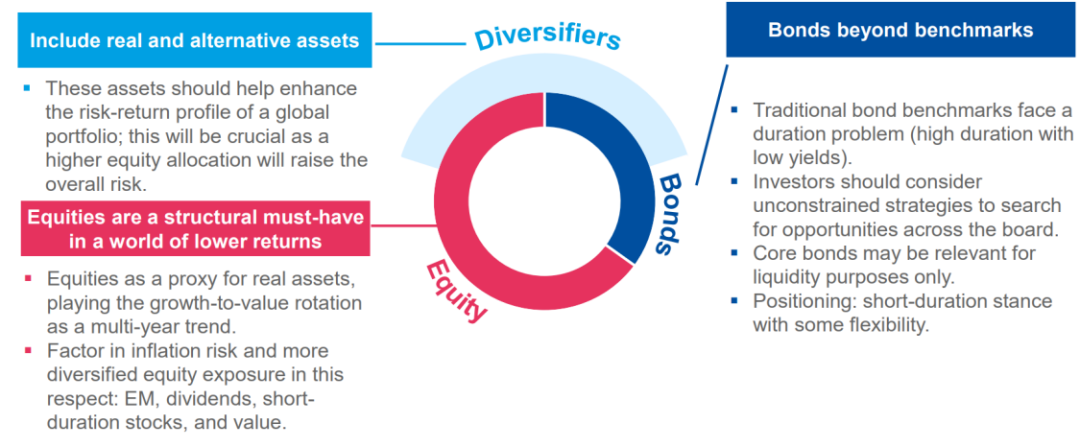

六、 全球股市布局机遇

全球的权益资产具有长期的投资价值,也是发达市场国家居民的资产配置中不可或缺的重要部分,如图13所示,美欧日的国家居民都将不小的比例配置到权益资产当中。根据东方汇理的全球资产长期展望,权益类资产也是预期收益相对更高的资产类别,所以保持相当的权益资产敞口是具有相当的必要的。

图13 全球各国居民的资产配置结构

数据来源:中金公司

当前的市场环境下,投资股票资产相对于其他资产类(以债券为例)还是具有相当的吸引力的,如图14,股票资产的风险溢价水平仍处于相对较高的位置,相比于低收益的债券资产,还是股票更具有相对投资价值。此外,两种市场情绪也支持投资于股票,一种是TINA(There is no alternative),翻译过来是“别无他选”,即投资者目前找不到相对于股票资产更好的资产类进行投资,所以是不得不做的投资,另一种是FOMO(Fear of missing out),翻译过来是“害怕错过”,鉴于股票资产的强势上涨,以及资金仍源源不断的投入(据EPFR数据,全球型股票型基金已经连续70周有资金净流入),投资者会因为害怕错过后续的上涨进程而入市。

图14 股票资产的吸引力依然强于债券

数据来源:富兰克林邓普顿

除了上述的长期因素以及两种市场情绪的共振之外,明年的股市基本面也比较踏实。股市的收益可以拆分为“盈利+估值+回购分红+汇率”,其中盈利面是最为关键的因素。2022年各区域的盈利增速预期普遍在7-10%,故股市的基本面持续稳定,只要估值保持相对的稳定,预计明年的股市收益将有望维持在大一位数范围。

图14 全球股票的盈利增长预期较为乐观

数据来源:摩根资产

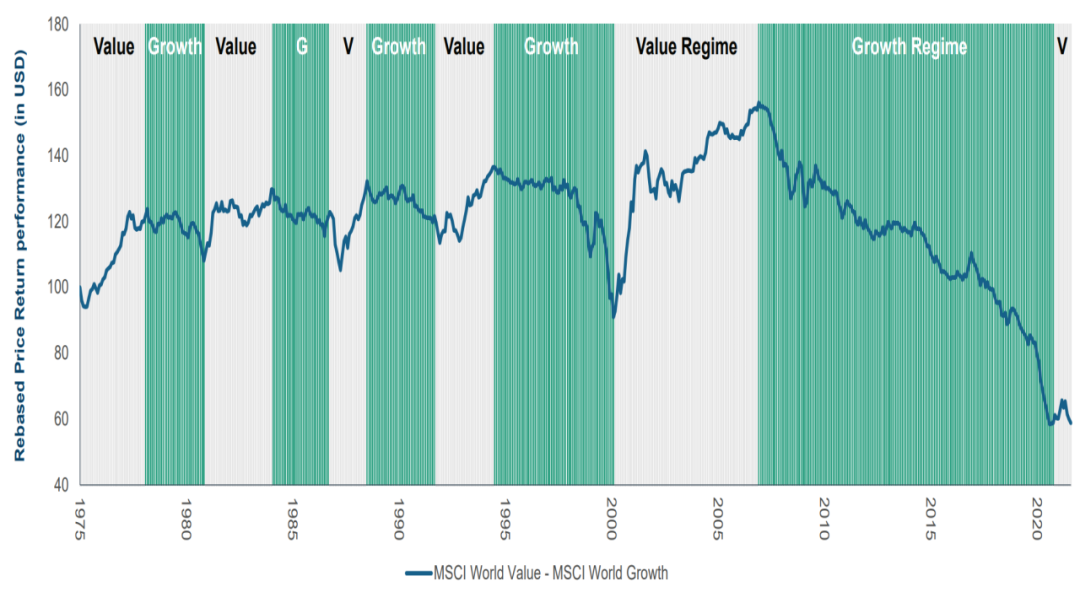

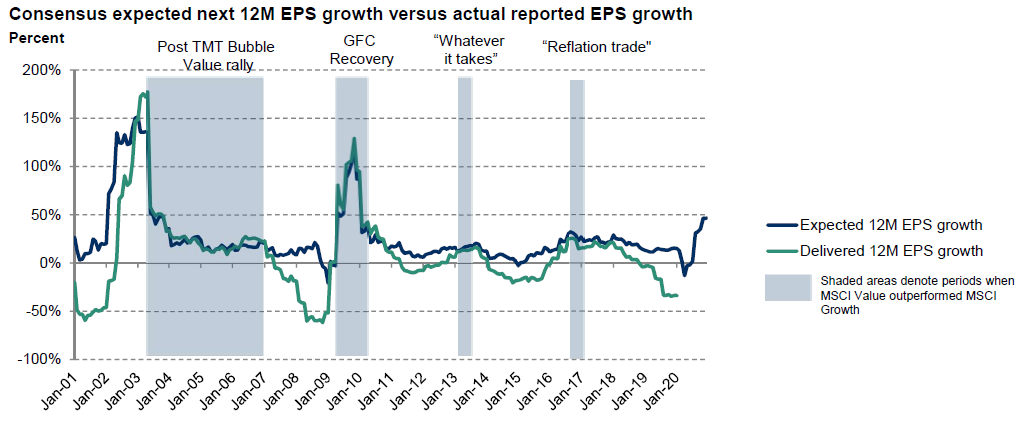

七、 股市风格适宜均衡

股市的风格切换在2021年变得较为剧烈,期间已经经历了多次的成长和价值风格之间的轮动,风格之争也成为焦点关注的主题之一。例如,9月22日,在芝加哥举行的2021年晨星投资会议(2021 Morningstar Investment Conference)上,Research Affiliates 创始人兼董事长罗伯·阿诺特(Rob Arnott)和方舟投资管理公司(ARK Investment Management)首席执行官凯西·伍德(Cathie Wood)就在一个小时的讨论中对成长与价值股的投资激辩不休。

从更长的历史周期上看,这种切换确实是在多次发生的正常现象。只不过自从2008年的金融危机之后,成长股一统天下成为了常态,过去十几年成长风格持续跑赢了价值风格,甚至引发了“价值已死”的论调。

图15 历史上成长和价值风格交替占优

数据来源:普莱士

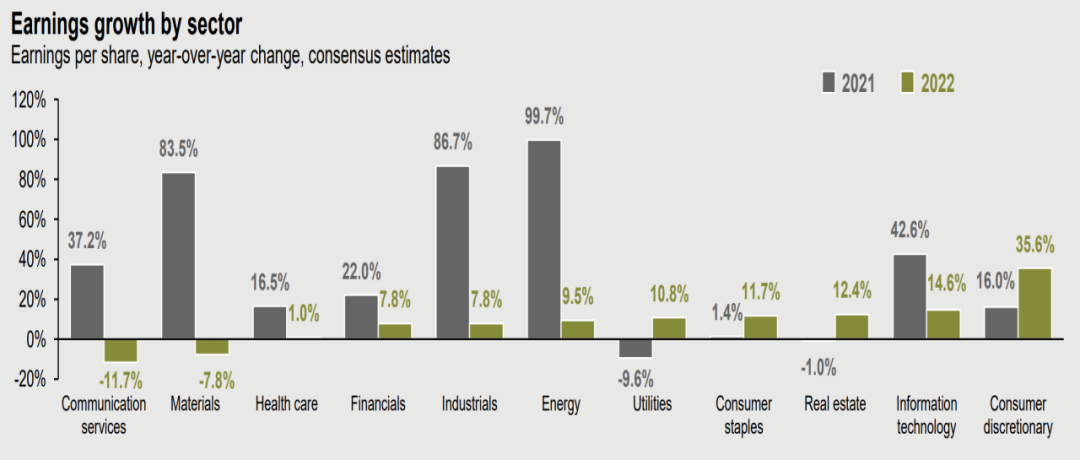

那么,本轮的价值占优行情能持续吗?我们认为很难!摩根士丹利的研究显示,价值股若要持续跑赢成长股的条件之一是其盈利预期能够持续兑现,在2021年价值股的盈利因去年的低基数和经济周期复苏原因有同比的高增长,但到2022年,经济逐渐回归常态,价值股要维持这样的高增长已经难上加难(图17)! 因此,我们建议在当前阶段保持相对平衡的风格配置。

图16 价值股跑赢成长股需要盈利预期的持续兑现

数据来源:摩根士丹利

图17 2022年的行业盈利增长状况与2021年有所不同

数据来源:摩根资产

八、 日本股市或有机会

日本迎来第100任首相岸田文雄,在此催化剂之下日本股市或迎来机会。根据历史数据,自民党是否拿下众议院选举的多数席位,对日股的后续走势具有重要指示性——若自民党失去其多数席位,则日股倾向于震荡下跌,而若自民党保持多数席位,则日股短期将可能持续上涨(图18),涨幅空间在十个百分点以上。

此外,岸田文雄的施政纲领包括了刺激性财政政策以及维持安倍以来的宽松货币政策,故而对日本经济来说属于“促增长”类型,叠加全球经济周期的复苏,日股具有相对不错的投资前景。

图18 自民党是否拿下众议院选举的多数席位成为关键

数据来源:摩根大通

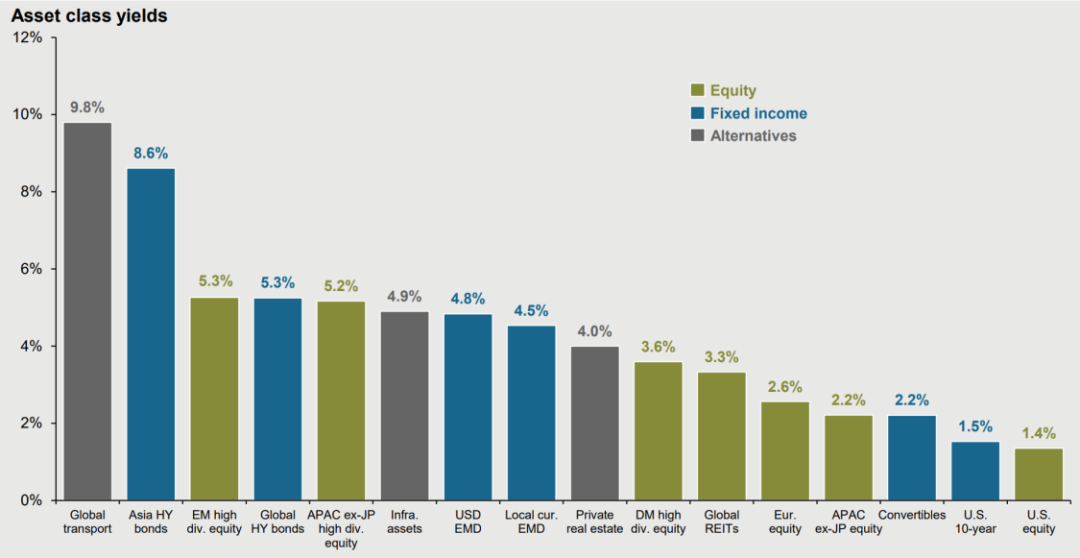

九、 生息资产价值凸显

除了传统的股票和债券资产,一些其他的资产类的投资价值在当前环境下凸显。例如一些非传统债券的生息类资产,对于投资组合来说具有很好的意义。

意义之一在于其和传统的资产类具有较低的相关性,甚至有时候是负相关性,所以对于组合来说是很好的收益和风险分散来源,适当纳入一定比例的这类资产,能够有效优化整体投资组合的风险收益结构。

意义之二在于,生息资产既是全球投资者的刚需,亦是全球性的投资难题所在。全球的低利率环境下,生息成为难题,所以更加多元化的生息方式,是投资者孜孜以求的,我们应当将更广泛的生息产品纳入组合,例如实物资产生息、权益生息、策略生息等等。

图19 实物和另类资产具有很好的的分散作用

数据来源:普莱士

图20 寻找收益(Hunting for yield)

数据来源:摩根资产

十、 地缘政治风险犹存

地缘政治风险永远是海外投资值得关注的重要内容,与投资密切相关。近期我们所应当关注的地缘政治风险有以下几方面。

第一,美国的债务上限问题。事实上,美国债务上限到期的闹剧并不新鲜,自1960年以来,这样的闹剧已经上演了78次,即差不多每年一次还有富余,而每次最终都以美国国会提高上限让步作为解决方案。但我们认为,这一问题的实质是美国两党之间的党争,围绕这一议题两党的讨价还价不可避免,但最终结果大概率是有惊无险。因为如果最终无法解决这一问题的代价过高,而民主党手中事实上是有通过预算调节程序来通过上调债务上限的手段的(虽然民主党不愿意轻易用)。若因此风险导致股市急跌,则可以考虑逢低买入。

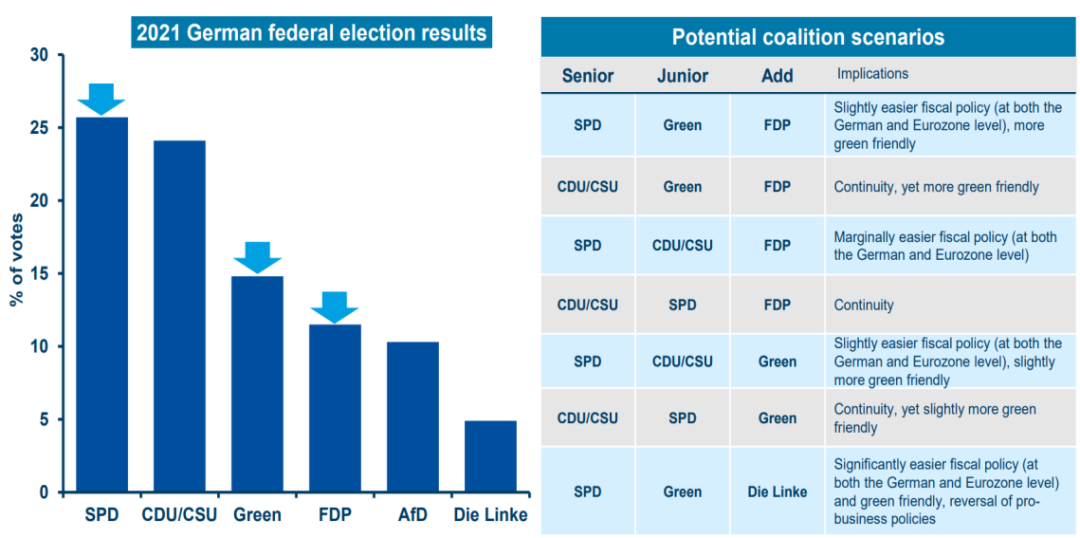

第二,德国的政局问题。在后默克尔时代,德国的政局可谓一团乱,缺乏一个有领导力的领袖人物。而这种情况也体现在议会选举上,没有任何一个党派取得了超过25%的支持率。这意味着,需要三个党派联合执政,才能组阁成功!而这种联合执政的联盟无疑是脆弱的,因为各党派的诉求不同,所以有时候难以形成意见的一致,造成纷争不断的局面。同样的,以德法为核心的欧盟或将因德国政局的混乱而造成动荡,这也是欧洲股市的未来隐忧。

图21 德国的交通灯执政联盟具有脆弱性

数据来源:东方汇理

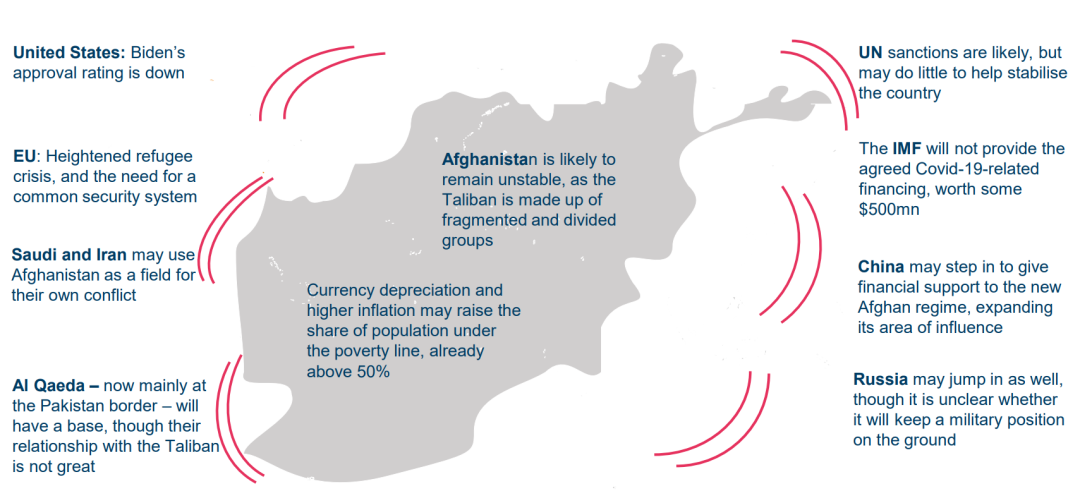

第三是阿富汗问题。阿富汗在迎来塔利班执政之后,仍有相当多的棘手的问题需要解决,除了政治因素,因粮食短缺陷入饥饿的人道主义危机也是近期的风险点。阿富汗问题事实上所折射的亦是全球公共治理所面临的困境,多方势力因各自的利益诉求在阿富汗角力,背后反映的是美国衰落下多极化世界的公共治理难题越发凸显。这亦是未来影响局域乃至世界地缘政治的风险因素之一。

图22 阿富汗的现状折射出全球公共治理问题

数据来源:东方汇理

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。