上周市场回顾(2021.11.1-2021.11.5)

市场回顾

上周上证指数收于3491.57点,下跌1.57%;深证综指收于2406.42点,上涨0.27%;沪深300指数收于4842.35点,下跌1.35%;两市股票累计成交5.71万亿元,日均成交量较上周上涨1.08%。

行业表现回顾

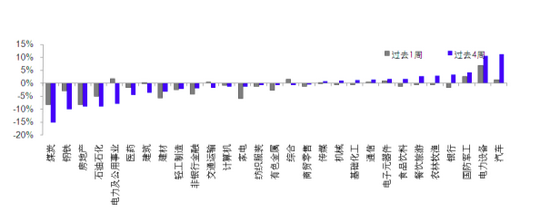

上周表现最好的板块依次是农林牧渔、通信、电子元器件,表现最差的依次是餐饮旅游、石油石化、钢铁;过去4周涨幅最大的依次是汽车、电力设备、国防军工,表现最差的依次是石油石化、煤炭、钢铁。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/11/5

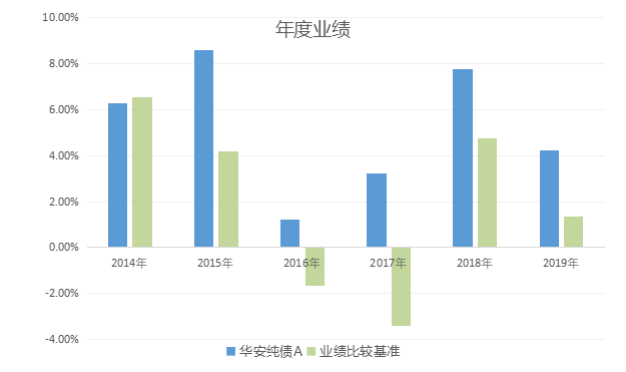

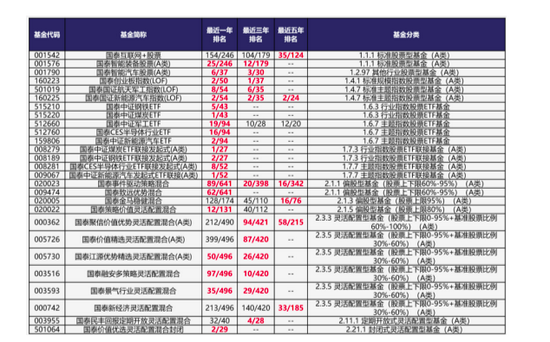

数据来源:Wind,截至2021/11/5国泰旗下产品业绩回顾

数据来源:银河证券;时间截至:2021-11-5。

数据来源:银河证券;时间截至:2021-11-5。基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

未来A股市场展望

上周A股市场涨跌不一,上证综指收于3492点,下跌1.57%;深证成指收于14463点,上涨0.08%;创业板指收于3353点,上涨0.06%。大小盘风格方面,本周大盘指数下跌1.53%,小盘指数下跌0.11%。

从北上资金表现来看,在上个月月底出现一波大幅净流入后,本月以来流入趋势明显放缓,全周合计净流入仅44亿元,而每个交易日的流入流出额度均不是很大,随着接下来市场进入成交相对清淡的月中,预计北上资金动作依旧不会很大。

从市场流动性来看,进入十一月份以来,市场的流动性开始逐渐回暖,本周日均成交额相比于上周进一步上升,日均交易额已经站稳1.1万亿元,虽然放量效应并不明显但在目前流动性支持下市场短期下跌空间预计也较为有限。

上周末值得关注的是,11月7日凌晨,在距中国七千多公里的冰岛雷克雅未克,英雄联盟S11全球总决赛正式落下帷幕,来自中国大陆赛区的EDG战队在经历五个小时的鏖战后成功战胜来自韩国赛区的对手,获得了2021年英雄联盟全球总决赛冠军。夺冠后消息迅速占领百度和微博热搜榜第一。

近期,拳头游戏官方公布了《英雄联盟》IP系列产品的最新数据,刚过去的10月,以《英雄联盟》宇宙为设定的月活跃玩家的总量达到了1.8亿。随着电竞产业得到政策支持,其商业价值也正逐步凸显,从电竞产业发展路径以及A股涉及相关概念、题材的上市公司方面看,一些具备研发电竞赛事游戏能力的研发商、代理商,或者在电竞赛事方面有丰富运营经验、线上和线下流量优势的公司或将直接受益电竞产业的发展。

未来债券市场展望

周一,受10月PMI不及预期叠加工业品期货继续暴跌影响,债券收益率明显下行;周二,地缘政治引发避险情绪升温,债券收益率继续下行;周三,一级招标情绪偏弱,债券收益率小幅回调;周四,美联储TAPER落地,基本符合预期,国内资金面延续宽松,债券收益率再次下行;周五,地产风险延续释放,避险情绪再次升温,债券收益率明显下行。全周来看,债券收益率整体上行,其中1年期国债下行2BP至2.29%,1年期国开债下行2BP至2.45%;10年期国债下行8BP至2.89%,10年期国开债下行12BP至3.17%;信用债收益率整体下行,其中3年期AAA、AA+、AA分别下行12BP、12BP、7BP至3.11%、3.28%及3.86%,信用利差多数收窄,等级利差收窄。权益市场方面,上证综指下跌1.57%,中证转债指数上涨0.65%,全市场平均转股溢价率高位震荡;行业方面,农林牧渔、通信、电子、传媒、国防军工涨幅居前,电力公用事业、基础化工、钢铁、石油石化及餐饮旅游跌幅最大。

从10月高频数据来看,10月官方制造业PMI再次回落,同时粗钢产量同比与9月相当,工业生产延续弱势,宏观经济仍面临下行;此外,近期地产风险仍在加速释放中,基本面仍有利债市。四季度以来,虽然降准持续落空,但央行流动性投放态度仍偏积极,资金面延续宽松。近期银行间杠杆水平明显回升,基本接近年初高点水平,后续关注杠杆水平回升后央行态度的变化。总体来看,当前经济仍有下行压力,但出口韧性仍强,叠加杠杆水平回升,宽松政策明显加码或仍需等待,债券收益率在调整后有所修复,但预计难破前低。后续关注地产政策的变化及风险演化情况。

未来黄金市场展望

截止至上周五(11月5日),伦敦现货黄金报收1817.42美元/盎司,上周累计上涨34.66美元/盎司,涨幅1.94%,最高上冲至1818.28美元/盎司,最低下探至1757.60美元/盎司。回顾上周以来海外主要市场动态:美国10月非农就业人口变动(万人)高于预期,美国FOMC利率决策符合预期。

近期黄金走势主要受美联储利率会议及美国经济数据影响,现货黄金上周整体呈先跌后涨走势。一方面,美联储11月利率会议缩债规模符合预期,11月开始缩债,每月减少购债150亿美元,美债收益率进一步走强。另一方面,ADP数据显示美国企业10月新增就业人数超过预期,为四个月来最高,周五非农数据也随之走强。不过鲍威尔暗示不急于加息,后续可能对黄金有一定支撑。过去2个月,黄金经受住了Taper预期和2022年预期加息二次的考验,金价没有再下破1680美元附近的低点。随着11月Taper落地以及美国、欧洲、英国、澳洲等央行加息预期的下降,压制黄金最大的利空缓解,预计后续金价可能有一定上涨空间。

全球低利率高债务环境下,黄金长期配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储9月议息会议结果显示,预计不会在2022年结束减码QE之前就加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:11月正式开始Taper,继续淡化加息预期。美国10月非农超预期,疫情消退、政府补贴停止下就业或迎转机。众议院通过1.2万亿美元基建计划,拜登政绩终有进展。英国央行意外维持利率不变,考虑经济增长多于通胀担忧。OPEC+维持有序增产,美日等国或着手应对高油价。辉瑞新冠口服药效果显著,英国批准新冠口服药。

上周海外各资产表现:股市方面,美股创新高,港股再跌。美股标普、纳斯达克、道琼斯分别上涨2.0%、3.2%和1.4%。美联储Taper本月在预料之中正式开始,然而加息预计仍有时日,鲍威尔偏鸽的立场叠加出众的三季报使得风险偏好抬升,其中尤以科技股涨幅最为显著。港股恒生指数、国企指数、科技指数分别下跌2.0%、1.6%和1.6%。板块层面,电信服务是唯一上涨的板块,材料、医疗保健和房地产跌幅前三。债市方面,美债10Y利率大跌。美债10Y收益率再跌10bp至1.45%。尽管10月非农数据好于预期,但美、英两国对于加息按兵不动的态度使得短期国债普遍出现重新定价,长端美债利率也随着强劲的买盘和此前押注加息提前的空头回补助力下应声大跌。汇市方面,美元震荡。美元指数上涨0.1%至94.2美元,美联储为加息预期泼冷水使得美元一度跌破94,然而英国意外的不加息使得美元周四反弹,且周五超预期的非农就业也帮助美元指数实现周度收涨。美元对在岸、离岸人民币分别报6.401和6.394。大宗方面,金价大涨,油价回落。COMEX黄金大涨2.0%至1820美元,实际利率大跌、美联储加息预期的淡化使得金价获得支撑。WTI原油下跌2.5%至81.17美元。OPEC+维持既定增产步伐,无视美国加大增产幅度的呼声,令市场猜测美国可能动用战略储备。

本周海外关注事项:

- 中共十九届六中全会将于11/8至11/11在北京召开。中国将公布10月通胀、信贷等关键数据,美国也将发布通胀数据。OPEC 11/11将公布月度原油市场报告。腾讯、迪士尼、Roblox将公布业绩。

一周要闻回顾

● 大力发展绿色信贷 加快发展气候投融资

新华社11月7日受权发布《中共中央国务院关于深入打好污染防治攻坚战的意见》。《意见》提出,大力发展绿色信贷、绿色债券、绿色基金,加快发展气候投融资,在环境高风险领域依法推行环境污染强制责任保险,强化对金融机构的绿色金融业绩评价。

● 出口超预期 10月外贸持续高位运行 全年料实现较快增长

我国外贸规模保持高位运行。根据海关总署昨日公布的数据,10月份我国外贸进出口总值3.34万亿元,同比增长17.8%。从累计数据看,前10个月,我国进出口总值31.67万亿元,超过2019年全年的31.54万亿元,比去年增长22.2%,比2019年同期增长23.4%。

风险提示

周刊相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。