蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【海通策略】结构略平衡——基金2020年三季报点评(荀玉根(金麒麟分析师)、郑子勋(金麒麟分析师))

来源:股市荀策

核心结论:①20Q3偏股型基金份额大升,仓位微降。大类板块中,加周期,减科技。②20Q3基金重仓股中电气设备、白酒、军工市值占比明显上升,分别升3.9、2.3、0.9个百分点;医药生物、计算机和传媒市值占比明显下降,分别降4.9、2.7、1.7个百分点。③相对沪深300基准,医药生物、电子和电气设备超配力度居前,分别超配6.1、5.5和5.5个百分点,银行、券商和保险低配力度居前,分别低配9.5、8.1和4.7个百分点。

结构略平衡

——基金2020年三季报点评

截止2020年10月28日晚21点,2806只普通股票型、偏股混合型以及灵活配置型基金中2782只已披露2020年三季报,披露率超过90%,已具备代表性,因此我们以此数据为样本进行分析。

1.整体:份额大增,仓位微降

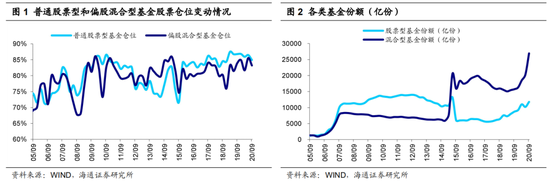

20Q3主动偏股型基金份额再次大幅增长、仓位小幅下降。从份额看,20Q3普通股票型、偏股混合型、灵活配置型基金份额分别为3700、16000、7500亿份,较20Q2分别增加900(31%)、5700(55%)、500(7%)亿份。从仓位看,20Q3普通股票型、偏股混合型、灵活配置型基金仓位分别为84.9%、83.2%、62.7%,较20Q2分别下降1.6、2.3、0.8个百分点,仓位整体下降。当前基金仓位均处于历史较高位,普通股票型基金仓位处于05年以来由低到高80%的分位,偏股混合型分位数为80%。

2.风格:趋于均衡

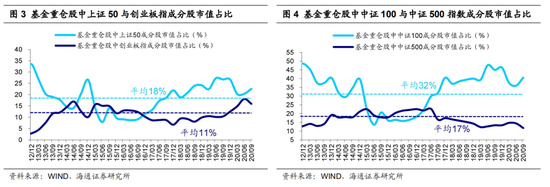

从风格指数来看,我们以创业板指和中证500代表成长股,以上证50和中证100代表价值股来判断基金的风格偏好。依据20Q3基金重仓股统计情况,相较20Q2,风格趋于均衡。具体来看,基金重仓股中上证50成分股市值占比环比上升2.2个百分点至22.6%,2013年以来是一轮完整的风格轮换周期,13-16年为成长占优,16-19年中为价值占优,19年中至今为成长占优,20Q3上证50成分股市值占比高于2013年以来的均值18%,处于14Q2-Q3的水平;中证100成分股市值占比环比上升4.6个百分点至40.6%,高于2013年以来的均值32.5%,处于14Q4的水平;创业板指成分股市值占比环比下降2.1个百分点至15.9%,高于13年以来均值11.5%,处于15Q1水平;中证500成分股市值占比环比下降2.6个百分点至11.7%,低于13年以来的均值17.1%,处于12Q1的水平。考虑到基金重仓股中指数成分股的市值占比会受到成分股股价变动的影响,即某类成分股占比的上升可能只是因为成分股股价上涨而非成分股持股数提升,我们用成分股市值占比相对全部A股总市值中成分股占比(简称“超配”)来剔除部分股价变动的影响。以超配角度看,20Q3基金重仓股中上证50成分股相对总市值基准的超配比例环比上升3.1个百分点至-2.3%,高于2013年以来的均值-10.2%,处于13Q1的水平;中证100超配比例环比上升5.3个百分点至3.3%,高于2013年以来的均值-7.7%,处于12Q4的水平;创业板指超配比例环比下降1.9个百分点至9.7%,高于13年以来均值7.8%,处于14Q2的水平;中证500超配比例环比下降2.1个百分点至-4.1%,低于13年以来的均值-0.3%,处于14Q3-Q4的水平。

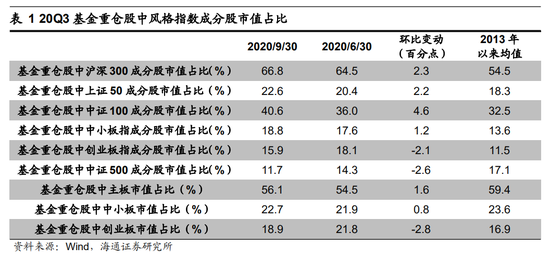

从板块来看,20Q3基金重仓股中,主板市值占比自20Q2环比上升1.6个百分点至56.1%,低于2013年以来的均值59.4%,处在14Q2水平;中小板市值占比环比上升0.8个百分点至22.7%,低于2013年以来的均值23.6%,处在14Q1水平;创业板市值占比环比下降2.8个百分点至18.9%,高于2013年以来的均值16.9%,处在14Q2-Q3水平。

3.行业:加周期大金融,减科技消费

分析基金重仓股中各大类行业情况,20Q3基金重仓股中TMT市值占比环比下降5.7个百分点至22.8%,消费类行业市值占比降低1.1个百分点至46.9%,金融地产行业占比上升1.1个百分点至8.5%,周期行业占比上升5.8个百分点至21.4%。

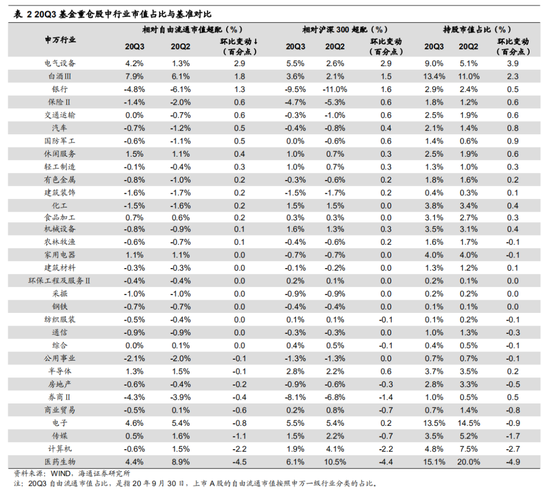

行业层面上,以超配比例的绝对数值来看,相比沪深300行业市值占比,20Q3基金重仓股中银行、券商和保险低配力度居前,分别低配9.5、8.1和4.7个百分点,医药生物、电子和电气设备超配力度居前,分别超配6.1、5.5和5.5个百分点;相比A股自由流通市值的行业占比,银行、券商和公用事业分别低配4.8、4.3和2.1个百分点,白酒、电子和医药分别超配7.9、4.6和4.4个百分点。

以季度变化看,20Q3基金重仓股中电气设备、白酒、军工市值占比明显上升,分别上升3.9、2.3、0.9个百分点,三者合计增加7个百分点;医药生物、计算机和传媒市值占比明显下降,分别下降4.9、2.7、1.7个百分点,三者合计下降9.4个百分点。

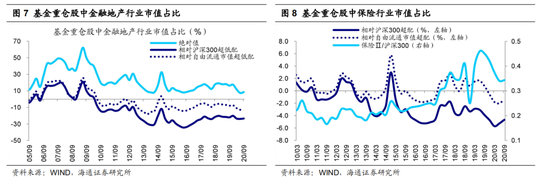

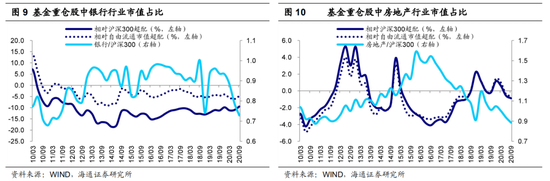

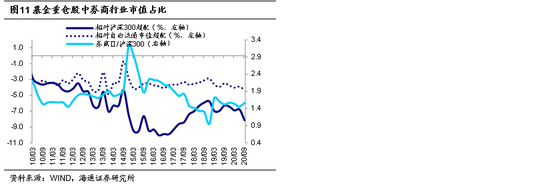

4.金融地产:整体占比上升,加银行保险,减券商地产

20Q3基金重仓股(剔除港股)行业分布中,金融地产行业(包括银行、券商、保险与房地产)市值占比环比上升1.1个百分点至8.5%,低于2013年以来的均值14.2%。从超低配的角度来衡量,与沪深300相比,金融地产行业超配比例上升0.5个百分点至-23.2%,目前处在14Q3的水平;与自由流通市值相比超配比例上升1.3个百分点至-11.1%, 目前处在14Q2的水平。

子行业中,与沪深300(自由流通市值)相比,券商和房地产超配比例均下降:券商超配比例降低1.4(0.4)个百分点至-8.1%(-4.3%),低于2013年以来的均值-7.5%(-3.5%);房地产超配比例降低0.3(0.2)个百分点至-0.9%(-0.6%),高于2013年以来的均值-1.0%(-1.1%)。保险和银行超配比例均上升:银行超配比例上升1.6(1.3)个百分点至-9.5%(-4.8%),高于2013年以来的均值-13.0%(-4.7%);保险超配比例上升0.6(0.6)个百分点至-4.7%(-1.4%),低于2013年以来的均值-3.2%(0.1%)。目前金融地产子行业中银行超配比例最低,房地产最高。

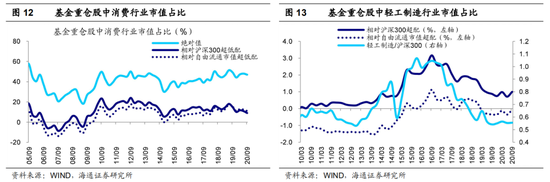

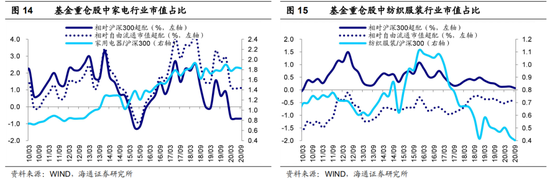

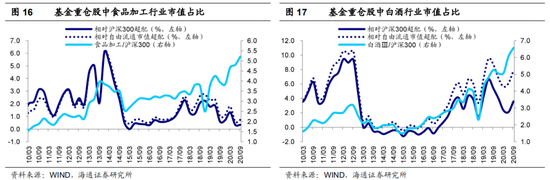

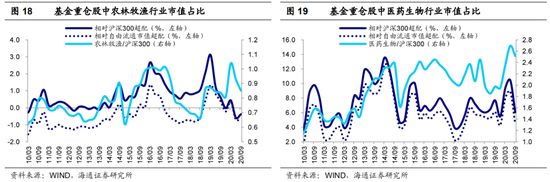

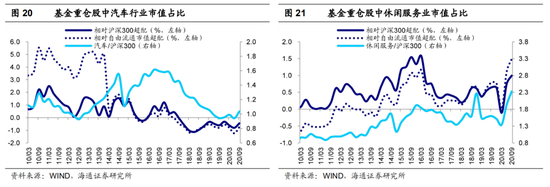

5.大消费:整体占比下降,加白酒交运,减医药商贸

基金重仓股(剔除港股)中大消费类行业(包括农林牧渔、家用电器、食品加工、白酒、纺织服装、轻工制造、医药生物、公用事业、交通运输、商业贸易、休闲服务、汽车)市值占比较20Q2降低1.1个百分点至46.9%,高于2013年以来的均值42.8%。从超低配的角度来衡量,与沪深300相比,大消费类行业超配比例下降1.9个百分点至9.2%,目前处在14Q3-Q4的水平;与自由流通市值相比,超配比例下降1.3个百分点至10.7%,目前处在14Q2的水平。

子行业中,与沪深300(自由流通市值)相比,白酒、交通运输和汽车超配比例上升最大:白酒超配比例上升1.5(1.8)个百分点至3.6%(7.9%),目前高于2013年以来的均值1.3%(2.9%);交通运输超配比例上升0.6(0.6)个百分点至-0.3%(-0.0%),高于2013年以来的均值-1.4%(-1.4%);汽车超配比例上升0.4(0.5)个百分点至-0.4%(-0.7%),低于2013年以来的均值0.2%(0.6%);医药生物、商业贸易和纺织服装超配比例下降最大:医药生物超配比例下降4.5(4.4)个百分点至6.1%(4.4%),低于2013年以来的均值7.8%(6.5%);商业贸易超配比例降低0.7(0.6)个百分点至0.2%(-0.5%),低于(高于)2013年以来的均值0.1%(-0.8%);纺织服装超配比例降低0.1(0.0)个百分点至0.1%(-0.5%),低于(高于)2013年以来的均值0.4%(-0.7%)。从相对沪深300(自由流通市值)超配比例的绝对数额来看,基金配置医药生物、白酒和休闲服务比例较高,其中医药生物、白酒如前所述分别超配了6.1%(4.4%)、3.6%(7.9%)个百分点,休闲服务则超配1.0(1.5)个百分点;公用事业和汽车超配比例较低,其中公用事业超配了-1.3(-2.1)个百分点,汽车如前所述超配了-0.4(-0.7)个百分点。

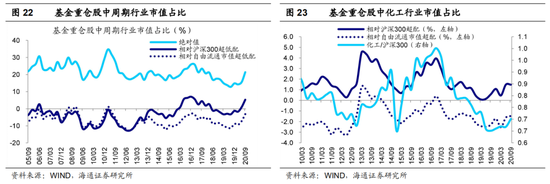

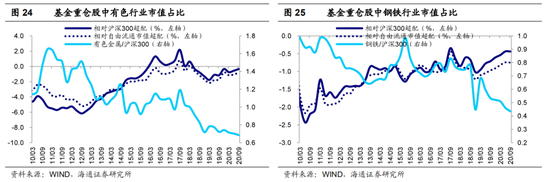

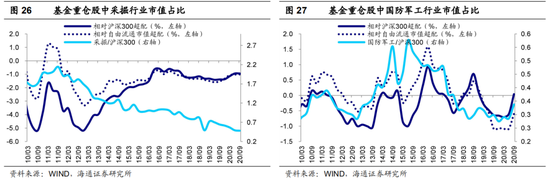

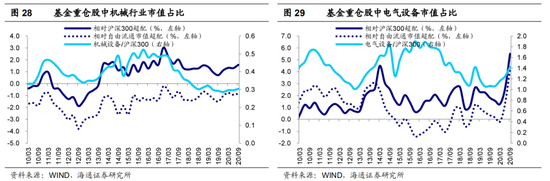

6.周期:整体占比上升,加电气军工

20Q3基金重仓股(剔除港股)行业分布中,周期行业(包括采掘、有色、钢铁、化工、建筑装饰、建筑材料、机械设备、国防军工、电气设备)市值占比环比上升5.8个百分点至21.4%,高于2013年以来的均值19.1%。从超低配的角度来衡量,与沪深300相比,周期行业超配比例上升4.3个百分点至5.3%;与自由流通市值相比超配比例上升4.1个百分点至-3.1%。

子行业中,与沪深300(自由流通市值)相比,所有子行业超配比例均上升,其中电气设备、国防军工、建筑装饰超配比例上升最大:电气设备上升2.9(2.9)个百分点至5.5%(4.2%),高于2013年以来的均值1.9%(0.3%);国防军工上升0.6(0.5)个百分比至0.0%(-0.6%),高于(低于)2013年以来的均值-0.3%(0.1%);建筑装饰上升0.2(0.2)个百分点至-1.5%(-1.6%),高于(低于)2013年以来的均值-2.1%(-1.1%)。从相对沪深300(自由流通市值)超配比例的绝对数额来看,基金配置电气设备、机械设备和化工比例最高,其中机械设备超配1.6%(-0.8%);配置建筑装饰、采掘和有色金属比例最低,其中采掘超配-0.9%(-1.0%),有色金属超配-0.3%(-0.8%)。

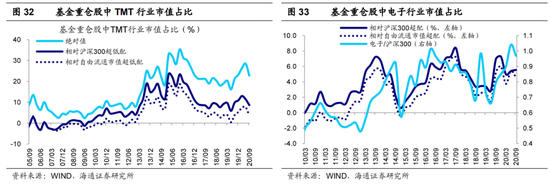

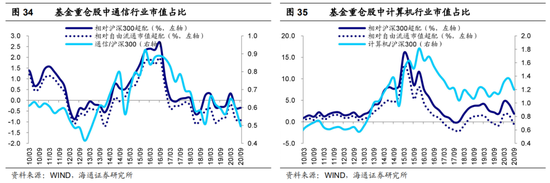

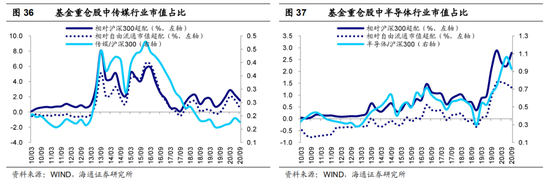

7.TMT:整体占比下降,加电子通信,减传媒计算机

20Q3基金重仓股(剔除港股)中TMT市值占比环比下降5.7个百分点至22.8%,低于2013年以来的均值23.5%,目前处于14Q1水平。从超低配的角度来衡量,与沪深300相比,TMT行业超配比例下降2.8个百分点至8.6%,目前处在15Q1的水平;与自由流通市值相比超配比例下降4.1个百分点至3.6%,目前处在15Q1的水平。

子行业中,与沪深300(自由流通市值)相比,电子和通信超配比例均上升:电子超配比例上升0.2(-0.8)个百分点至5.5%(4.6%),低于2013年以来均值1.8%(0.3%);通信超配比例上升0.02(0.01)个百分点至-0.3%(-0.9%),低于2013年以来均值0.5%(0.0%);传媒和计算机超配比例均下降:传媒超配比例下降0.7(1.1)个百分点至1.5%(0.5%),低于2013年以来均值2.8%(2.0%);计算机超配比例下降2.2(2.2)个百分点至1.9%(-0.6%),低于2013年以来均值5.0%(2.5%)。目前电子超配比例最高,通信超配比例最低。

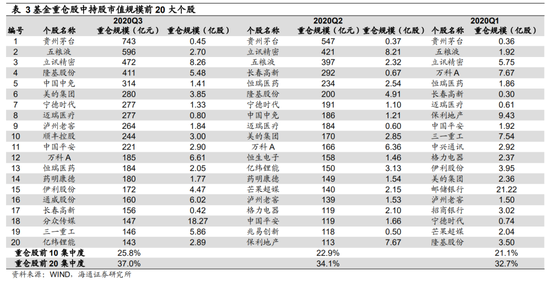

8.持股集中度:再次回升

20Q3基金持股集中度再度回升。汇总基金重仓持股总体规模,20Q3持股规模前10只个股整体市值占比为25.8%,高于13年以来的均值18.5%,处于13Q4-14Q1的水平,前20只个股整体市值占比为37%,高于13年以来的均值28.1%,位于13Q2的水平。20Q3基金前20大重仓股对比20Q2共有5只股票被替换,新进入的个股为顺丰控股、伊利股份、通威股份、分众传媒、三一重工,掉出前20的个股是恒生电子、芒果超媒、格力电器、兆易创新、保利地产。基金重仓股中贵州茅台、五粮液和立讯精密市值占比位列前三:贵州茅台20Q3整体持股规模为743亿元(0.45亿股),较20Q2上升196亿元(0.08亿股),五粮液20Q3整体持股规模为596亿元(2.7亿股),较20Q2上升199亿元(0.38亿股),立讯精密20Q3整体持股规模为472元(8.26亿股),较20Q2上升51亿元(0.05亿股)。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加,中美贸易关系恶化。

扫二维码 领开户福利!

![[新基认购]泰康蓝筹优势股票发行:桂跃强掌舵 过往偏股年化16.12%](https://n.sinaimg.cn/finance/transform/367/w550h617/20200729/6a8c-iwxpesx9478866.png)