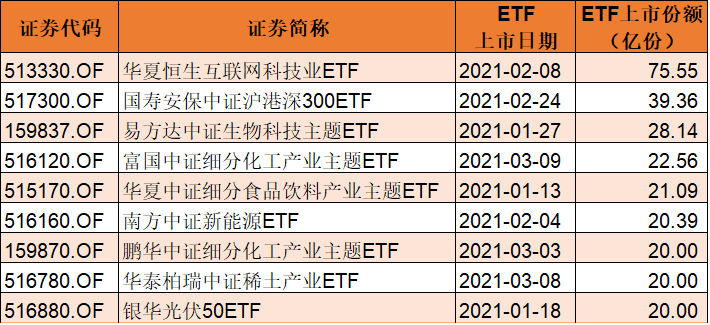

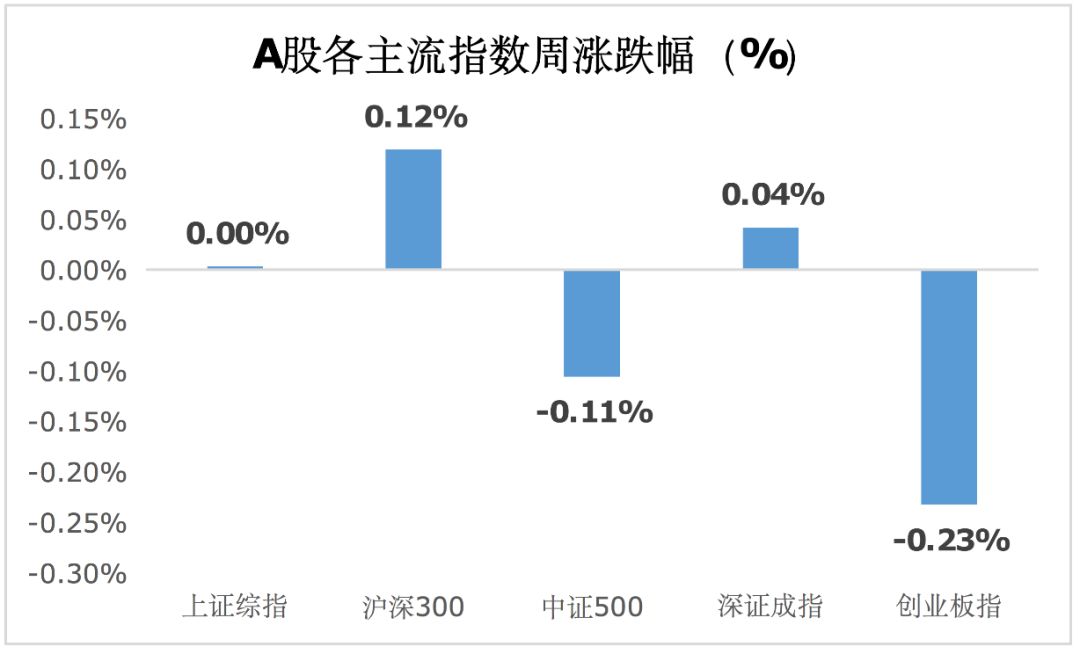

回顾上周,沪深300上涨0.12%,上证综指持平,深证成指上涨0.04%,创业板指下跌0.23%。分行业来看,有色金属(6.80%)、建筑材料(3.80%)和综合(3.22%)涨幅前三;计算机(-2.03%)、农林牧渔(-1.76%)和公用事业(-1.27%)跌幅前三(wind,统计区间:2019/12/23-2019/12/29,申万一级行业分类)。

(wind,统计区间:2019/12/23-2019/12/29)

重点板块分析

建筑材料涨幅第二,主要因为房地产竣工数据较好,板块估值处于低位,叠加龙头企业的石膏板提价;

建筑材料涨幅第二,主要因为房地产竣工数据较好,板块估值处于低位,叠加龙头企业的石膏板提价;

(wind,统计区间:2019/12/23-2019/12/29,申万一级行业分类)

建议关注5G、消费电子、PCB、光伏和云游戏等方向。

中欧基金观点

展望2020年,我们认为经济状态可能将演绎“先滞涨 后企稳”的格局,消费和科技周期波动将替代地产投资周期波动,从而支撑经济企稳。

2019年大类资产表现主要是股优于债,股市由估值驱动;2020年大类资产可能仍将是股优于债,驱动因素由估值转换为业绩,预计盈利弱复苏,估值窄幅波动。结构上,2019年占优的主要是大消费板块,包括养殖畜牧、白酒和医药,而2020年我们最看好的方向为服务板块,包括金融、科技、传媒、零售和教育。

配置建议

上周市场窄幅震荡,结构上延续上上周风格。受此前国家半导体产业大基金减持消息影响,上周TMT板块领跌,而低估值板块建材、汽车和基础化工等板块涨幅居前。

我们认为,低估值板块未来或多将以脉冲式上涨的方式呈现,主线依旧在消费和科技板块上。区别于以前核心资产上涨多以消费股推动,在5G带来的新科技产业周期下,科技股或将成为获取超额收益的主战场。建议关注5G、消费电子、PCB、光伏和云游戏等方向。另外,建议关注国企改革相关个股。

债市方面,随着通胀上行已成定局,且市场逐步认识到这一情况,通胀对情绪的边际影响开始减弱。基本面看,利率上行受到经济增速抑制,下行受到通胀支撑,总体判断为震荡。策略上,建议考虑维持中性久期,适当下沉资质,以短久期票息策略为主。