来源:每日经济新闻

每经记者 王佳飞每经编辑 魏文艺

12月27日,房山拱辰0017、0019地块经过28轮竞价后,达到了18.63亿元的价格上限,溢价率为15%,最终被中建智地收入囊中。北京第三批集中供地也以成交10宗地块、总成交额276.83亿元收官。

至此,北京市2021年集中供地全部结束,三批集中供地共成交住宅用地57宗,总出让金额为1899.94亿元,较2020年增长9.35%。而今年三次集中供地呈现出“一热二冷三观望”的特点。

北京链家研究院院长高原向《每日经济新闻》记者分析认为,“在企业竞买方面设置的资格要求使得开发企业拿地既需要资金也要具备资格,高成本、低利润、多限制等因素下,企业拿地趋于谨慎。尤其是北京二三批集中供地,拿地企业以央企、地方国企为主。”

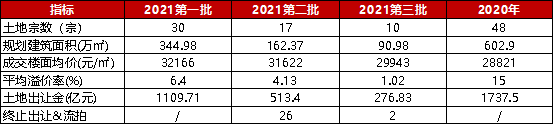

2021年北京集中供地情况

来源:中指研究院整理

国企唱主角

第三批集中供地成交过程比预想的迅速。

早在12月24日,在北京第三批集中供地挂牌报价截止时,根据报名及报价情况,有9宗地当日成交,2宗地流拍,仅有房山1宗地块进入现场竞价环节。

据中指研究院统计,北京第三批集中供地共挂牌12宗住宅用地,最终成交10宗,其中7宗底价成交,门头沟2块+房山地块有溢价,且房山拱辰街道地块达到最高限价。成交规划建筑面积90.98万平方米,总成交金额276.83亿元。

“本次成交的地块整体特征为地价单价低,房价均不高,并且有较大的利润空间。”中指研究院土地事业部高级分析师张晓飞向《每日经济新闻》记者分析认为,比如房山地块楼面均价在16000元/平方米左右,周边房价均价为38000元/平方米;门头沟两宗底价成交地块楼面均价为24000元/平方米,周边房价均价为45000~55000元/平方米,而一河之隔的石景山区房价已达到60000元/平方米左右。可见,本次供应地块在价格方面对刚需人群比较友善。

值得的一提的是,朝阳区劲松街道0408-646地块位于北京东三环CBD区,紧邻地铁九龙山站,区位优势显著,因此拍前就被 行业预计将成为争夺热点。北京市规自委当时也表示,“对于该类项目,已充分考虑房企开发成本,预留合理利润空间,保证未来企业可打造一定品质的住宅。”

但该宗地块仅以11.4亿元底价成交,成交楼面地价为28423元/平方米,由中国葛洲坝集团竞得,甚至未曾进入现场竞价环节。

从成交结果看,北京第三批集中供地国企成为了绝对主角。除房山拱辰、朝阳劲松外,门头沟两地块分别被金地以14.84亿元、金茂以11.68亿元竞得外,延庆地块出让规划建筑面积23720平方米,由中建方程以3.9亿元竞得。

尤其是位于朝阳区东坝金盏板块的东坝1101-A002-1、1101-A003-1地块,1101-A002-2、1101-A003-2地块和1101-A002-3地块,据北京市规划和自然资源委员会介绍,“东坝车辆段综合利用项目位于北京自由贸易实验区国际商务片区中的金盏国际合作服务区范围内,是实现自贸区职住平衡及轨道交通基础设施配套的重要工程” 。

上述三宗地块起拍总价为175.3亿元,如此大体量的地块最终被国企京投发展联合体竞得。张晓飞表示,“京投获得该地块属于锦上添花,不管是完善配套还是开发建设,对政府和建设单位都是双赢。”

由热转冷

从北京第三批集中土拍结果来看,房企依然在积极进军北京市场,但拿地结构和思路发生了明显转变:从首批集中土拍市场一片大好,到二批集中土拍的集体遇冷重新审视之后,三批次土拍拿地结构由“高周转、快销”转向“刚需、稳健”。

至此,北京2021年三次集中供地收官,全年集中供地共成交住宅用地57宗,成交规划建筑面积598.33万平方米,土地出让金额1899.94亿元,出让金额较2020年同比增长9.35%。

三次集中供地比较明显的变化是拿地企业的态度:首批集中供地房企群起抢地,第二批集中供地民营房企基本躺平,第三集中供地民营房企依旧在观望状态,原因主要受自有资金影响难以出手拿地。

值得注意的是,北京第二批集中供地共有26宗地块暂停挂牌,第三批集中供地也产生了两宗流拍地块。高原认为,“从今年北京集中土拍成交情况来看,首批次地块均成交无流拍,二批次地块流拍率近六成,三批次地块也有两宗流拍。三次集中供地溢价率呈现持续下降态势,第三批土拍超九成地块底价成交。”

“土拍由热转冷的原因在于,一方面优质地块、有效供应地块数量较少,土地成本持续攀高;另一方面,土地供应节奏及结构出现错配,部分土地容积率、限高等限定指标不合理设定加大了实际建设难度。”

对于明年土地市场的走势,高原预计,2022年北京土地市场出让将保持长期稳定态势,短期内仍以集中供地为主。住宅用地供应旨在缓解供不应求的居住矛盾、实现职住平衡,供应体量稳定在300公顷左右,供给结构持续性向保障性租赁住房倾斜。主力供应区域为平原新城,集中位于4-5环,部分核心区域或将零星出让稀缺优质地块。出让规则上坚持“房地联动、一地一策”机制,高标准建设将成为长期趋势,政策性工具包将于市场表现实现动态调控。

本文经「原本」原创认证,作者每日经济新闻

访问yuanben.io查询【4Y3RXZF9】获取授权信息转载授权

了解北京市场最新动态,添加下方二维码,及时掌握一手信息。