近期,北京二手房肉眼可见的巨大跳涨掀起了朋友圈的焦虑狂潮。

不少人问房叔,二手房涨了,新房是不是也要涨?郊区有戏吗?纷纷摩拳擦掌,借钱也得上车。

叔总是号召大家做个理性的人。

叔以为这轮趋势主要有三个主要原因:入学政策变化导致的西城海淀学区房上涨、大环境的货币超发以及某些个人贷、经营贷放宽,导致很多钱流入房市。

同时要注意的是,北京楼市行情是被政策卡着脖子的,市场再狂热也脱不开“房住不炒”,政策的风吹草动应该是房价的决定性因素。

靴子落地之日,就是炒房客梦断之时。

1

西城海淀学区房上涨

北京一部分二手房的确涨价了。

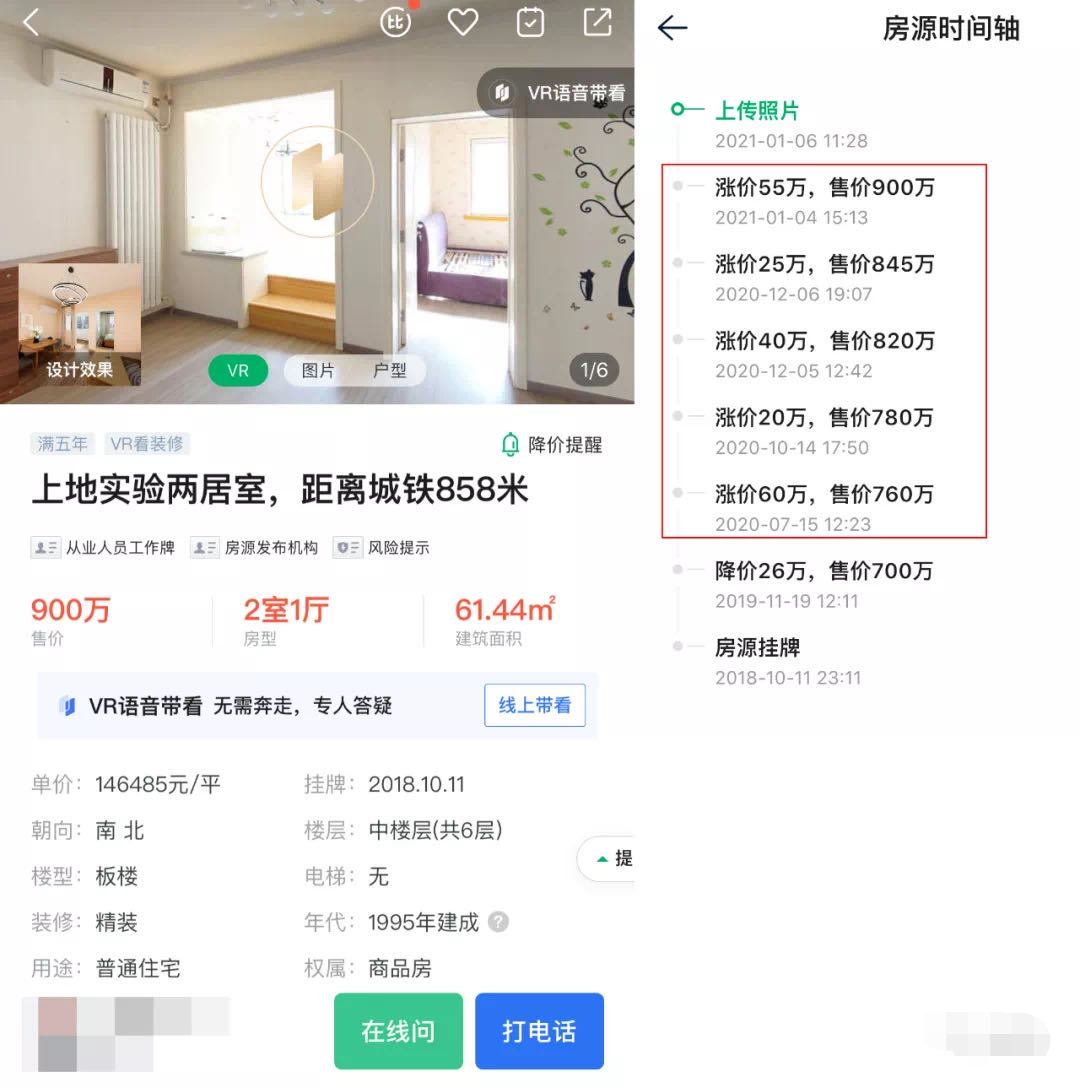

比如海淀上地区域这套两居室、临铁,60多平的小户型,从2020年下半年开始频繁调价,挂牌价从700万一直涨到900万。

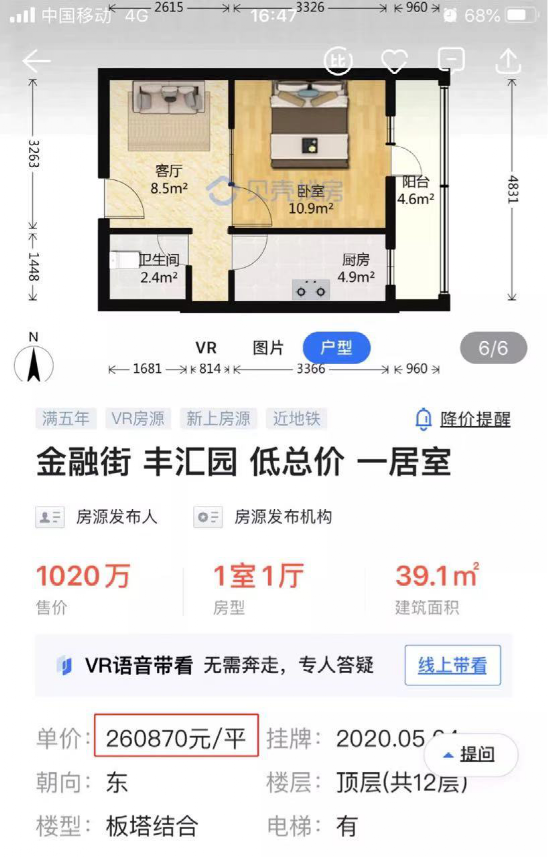

再看西城对口宏庙小学的宇宙网红盘“丰汇园”,最小户型的单价已经达到25-26万。

不到40平米的老破小,总价超过了1000万。

东城区也在温和上涨。

和平里四小的对口房源“民旺园”近期涨价20万。

总结起来不难发现:领涨的是核心地段的学区房,从来不是用来住的普通住宅。

贝壳总结去年涨幅最大的小区,大部分是上地、中关村、万柳等学区竞争最激烈的片区,这里有全世界最焦虑的海淀家长,托起明天的希望。

(此外值得注意的是“码农房”,回龙观片区的融泽嘉园、金域华府一期也涨势强劲。)

房叔看来,核心地段学区房会涨价是意料之中的事情。

疫情的反复、购房需求的长期积累、西城731政策的巨大后挫力,是这轮涨价的重要原因。

731新政之后,学区房热度不减,因为没有人希望自己的下一代阶层滑落。学区房就是售卖希望的最好生意,哪怕这个房子是多校划片的盲盒。

北京的教育资源的不平衡的,其实对资源的争夺就是阶层的比拼,是家庭资产能力的一次碰撞。

所谓海淀拼娃,西城拼爹。

今年北京高考700分以上考生共80人,其中,海淀区57人,西城区14人,东城区6人,朝阳区3人。教育资源不平衡的结果,就是海淀西城的学区房会越来越抢手,越来越贵,有产者才能上位。

一流学区房的入门级房产,比如中关村三小的蜂鸟社区,已经变成了“疯鸟社区”,最高成交单价已经超过20万/平米。

持有海淀西城学区房的家长群,无疑也是千万富豪俱乐部。

一线城市优质房产的价格,代表的是一线城市精英群体的购买力,人人都想要市区顶级学区的次新大平层,买不起则选顶级学区的上车老破小,价高者得。

那资产不足千万又迫切需要上学的家庭,有什么选择?

焦虑是永恒的,内卷越激烈,房价越高。

房叔承认部分片区涨价的行情,但涨价的结果应该是北京房产市场价格的分化,而绝不是普涨。

某些楼盘和中介,借此机会推销自己项目,叔以为不可取。

2020年有几个新盘不错,买得早选得准的算慧眼识珠,但还有一些有硬伤的盘,要么地段不行,要么产品力欠缺,恐怕将来二手房价不升反降。比如城南某楼盘的“水帘洞”维权房,通州某楼盘的学校问题,丰台某楼盘的地铁震动,房山某项目过于遥远……在此不多点名了,相信最近有购房打算的朋友深有感触。

而把学区房涨价发散解读为普涨,让你去买偏远郊区房的人,就不是蠢就是坏了。

他们只负责把房子卖出去,哪管以后房价腰斩,洪水滔天。牢记北三县的惨剧,不要好了伤疤忘了疼。

事实上,房叔还有一点担忧,买房一定涨的信仰已经破灭了,投资者抱紧核心地段学区房,实际是抓紧了最后的稳健保值资产,这很有可能是楼市的最后领地。

所以面对市场普遍乐观的炒房热情,房叔一直抱着怀疑态度。

房价什么时候涨、什么时候跌,不一定在于市场,很大程度上是政策干预。什么时候靴子落地,炒房客就歇了。

2

大环境的货币超发

有人说,全国四大一线城市,按照“深广上北”的顺序房价轮动,总会轮到北京。

我们看看这几个城市都是怎么涨的。

深圳自2019年下半年开始涨幅最大,但西片涨幅远大于东片。这主要由于示范区政策利好、产业集聚、广东流入的就业大学生大幅增加等原因,再加上炒房热情不减……它的基本面是最好的。

广州是从去年3月份启动行情,这和广州在2020年开放周边地区限购,降低了入户门槛一系列举动有很大的关系。

上海则滞后一个季度,动力是“城内拆迁”和“放宽大学生落户”。

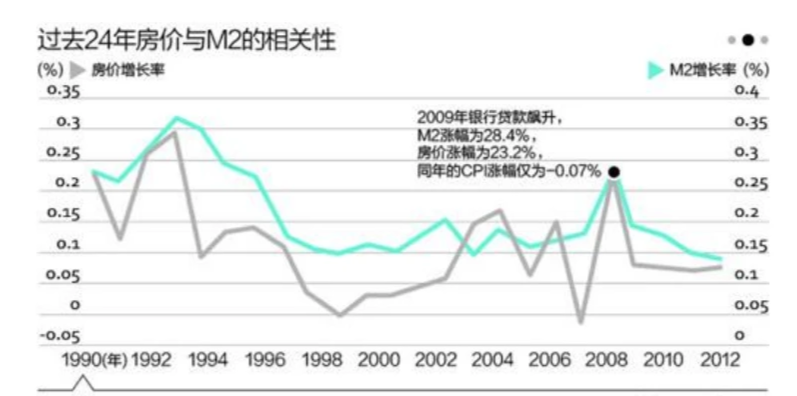

但是北京呢?积分落户每年不到一万人,大学毕业生南下趋势明显,为什么房价还是涨了?这一轮北京房价上涨更多是货币放水推动资产价格上涨。吴敬琏老先生曾说:“房价高的根本原因就是货币超发。”

从上图可以看到,M1和M2之间的剪刀差收窄,说明越来越多的钱游离出了银行体系,可能带来新一轮的资产上涨。

M2一直被视为房价的风向标。

每轮房价大涨时,M2也在高点,M2与房价呈现正相关。

房价就是个货币现象,尤其是一线城市的房价。

原因很好理解,货币贬值,物价上涨,买房为了抗通货膨胀,达到资产、财富的保值增值。

例如2007年、2009年-2010年、2013年、2015年-2017年,M2上升,房价也同步上涨。

但每一轮大放水的过程,都是财富分化加剧的过程,归根结底是富人的狂欢。大周期来临,北京豪宅率先回暖,也体现了这一点。

北京有着全国人数最多的富豪,在全球大放水的驱动下,北京的豪宅很抢手。

结果就是阶层化、圈层化越发加重,富者越来越富。

所以说,北京核心地段的二手房涨了,但不一定和你有关。十年以后,有的盘涨2万,有的盘涨几百块,有的盘甚至还会跌破发行价。大部分刚需的财富终究是纸面上的数字,你只有一套房子,它再值钱你也没法卖掉变现,更不要提上不了车的“穷人”。

3

警惕个人贷、经营贷放宽

二手房跳涨 ,也需要有人接盘,否则不过是纸面富贵。

人越来越少了,合格的韭菜不够割了,那就放宽要求,给他们更便宜的利率,开高杠杆进场。

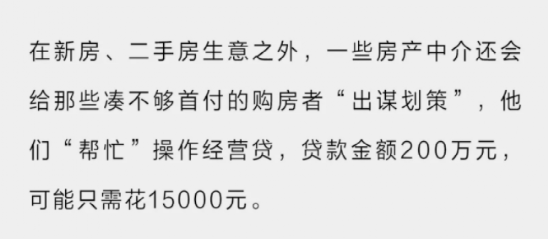

近期一些抵押贷、经营贷、信用贷又窜入了楼市中,而且还打出了低利率的诱惑,部分中介机构还向购房者明里暗里地推荐抵押贷、经营贷。

其实早在2017年北京市的银监、住建部门就已经明确,这违反了住房信贷政策,存在很大的金融风险,是必须禁止的。

经营贷本来是为了缓解中小企业融资难的,借款人通过房产抵押等担保方式,获得低息的银行贷款,用于企业和个体工商户的经营需要。贷款额度大,时间长,个别银行甚至能提供30年的经营贷。

这本是用于服务实体经济的钱,却在一番骚操作之后再次流入楼市。

经营贷利率非常便宜。2020年主流房贷利率最低的城市是上海、银川、哈尔滨、大连、石家庄、广州、昆明、厦门,均为5.25%。但经营贷却比最低房贷利率还要低,有银行给出的经营贷利率最低为3.85%。做这种生意正是那些小型的房产中介。

他们帮凑不够首付的购房者包装公司(大概1万元),操作贷款,从中收取套现费。如果办理一笔200万的经营贷,中介可以获得4000-5000的套现费。可由于禁不住诱惑的人多,也可以薄利多销。

银行确实明令禁止将经营贷用于购房,一旦查出违规使用,银行就会提前收回全部贷款。到时候购房人恐怕要寻找其他不合法的方式凑齐还款,拆东墙补西墙,财务状况更加恶化。

但无论后期风险如何,中介都可以稳赚不赔,可谓是一本万利的好生意。

现在大家想想,成天鼓吹房价普涨,快来买房的都是谁呢?

须知道,任何言论都有立场。

真正的富人买房决策,都是闷声发大财。他们绝不会是微信群里最活跃的那一个,也不是炒房大V文章的积极转发者。

那些呼号声音最大的,是中介。

他们搜罗看涨的蛛丝马迹,为富人寻找接盘侠,自己也分一杯羹而已。

房地产发展到今天,其实处境挺难的。房企和中介都想把房子出清,买房闭眼赚的时代也早就过去了。

购房人要学会管理好自己的预期,不要被炒作和过度渲染误导才是。

欢迎添加房叔小助理微信youyisixiaobai,进群获取更多干货秘闻!