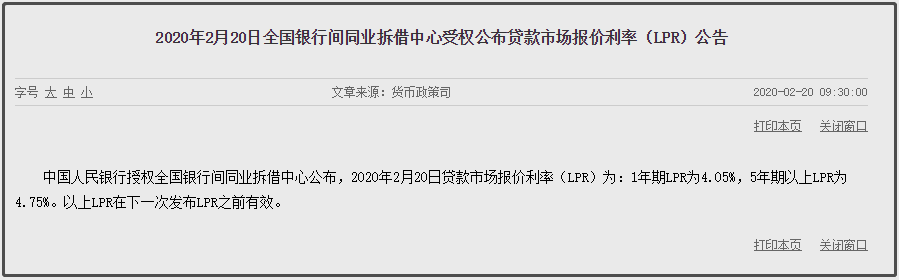

重磅!今早央行公布了最新LPR,其中5年期LPR,也就是与贷款利率挂钩的部分下调了5个基点。贷款利率真的降啦!

之前跟大家科普过,房贷利率=LPR利率+基点

这是一次不对称降息,1年期LPR利率降息10个基点,而5年期的LPR利率(房贷利率)只降息了5个基点。对要贷款的买房人来说,可以省下一笔小钱,但是到底省了多少呢?咱们不妨算一算:以首套商贷,贷款100万25年等额本息还款为例:北京地区加点一般首套55个基点,二套105个基点起

2月公布最新5年期LPR较之前,每月利率少0.05%,2月比之前每月少29.61元,总还款额少了0.89万!

但是话说回来,连续25年完全执行同一利率可能性几乎为零,且不是所有房贷利率都有跟着变化,21世纪经济报提出,此次5年期以上LPR下调后,房贷利率变化将呈现以下三种场景:

场景一:根据基准利率定价的存量房贷,其锚定基准贷款利率。

由于LPR调整并未对基准贷款利率产生影响,这部分存量房贷利率不会调整。长远来看,这部分房贷利率未来面临换锚的问题。

场景二:去年10月8日至目前发放的房贷,因其以LPR为基准(LPR+固定基点),一般一年一调。

这部分如果约定3月为重定日,房贷利率可能下调。

“即便是去年10月8日后按LPR定价的贷款,房贷利率也可能不会变。因为合同一般约定一年一调,一般来说是年初1月1日或者发放贷款次年当月(比如去年8月发放,今年8月为调整周期),因此本次LPR调整后绝大部分房贷利率暂时不会调整。”某LPR报价行(股份行)资产负债部人士表示,“如果有约定按季度/月度调整的,那么3月份房贷利率会下调,但这样的合同非常少。”

场景三:今年2月20日后新发放的房贷,以最新LPR为定价基准,直接受益。

“新发放的房贷利率可能下调,但是如果一个城市调控从严,房贷利率可能不会下降,比如通过增加上浮点数保持房贷利率平稳。”前述LPR报价行(股份行)资产负债部人士。

简言之,LPR整体呈下行趋势,以LPR报价的房贷利率在重定价日肯定会下调;而以基准利率为报价的房贷利率要尽快换锚,以此可获得利率下调之便利。

根据央行规定,同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换,需根据2019年12月LPR和原执行的利率水平确定加点数值。

比如,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。

如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。在此后的第一个重定价日,即2021年1月1日,房贷利率为今年12月的LPR+0.59%。

最后一个问题,这次降了,下个月还会降吗?

之前房企降价打折,现在贷款利率下调,

那么房贷利率会不会持续下降?

这就要从国家对房地产的态度来看了:最近两天,上层连续敲打房地产:

2月16日,财政部部长在《求是》发表的文章中指出,要坚持“房住不炒”的定位,落实房地产长效管理机制;

2月17日,国家统计局亦再次强调“房住不炒”的定位和不将房地产作为短期刺激经济的手段;

2月19日,央行公布2019年第四季度货币政策执行报告,继续提出坚持“房住不炒”的定位,按照“因城施策”的基本原则,加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。

说到就要做到,所以利率方面有所体现。1年期的LPR,主要是给实体经济贷款时参考的。而5年及以上期的LPR,主要是给房贷利率参考的。表面上,LPR利率是“全国银行间同业拆借中心”对外公布的,是18家银行的报价结果,但事实上是在央行指导下完成的。不对称降息,说明高层不希望房价再次大涨、失控。市场逐步回暖才是正解。所以莫贪心,2020年开局艰难,房地产市场尤其大头,不能凉凉也不能过热,期待利率一降再降可能并不现实。