作者:廖海彬

2月28日,天山发展(控股)有限公司(02118.HK,以下简称“天山发展控股”)旗下附属公司河北昌信房地产开发有限公司以5.28亿元向正定县国土局转让一宗地块。值得肯定的是,此宗地块的转让有助于提升公司的流动性及满足现金状况的需求。

由于新冠肺炎疫情正向全球蔓延,天山发展控股的线下销售受阻,进而波及现金流。对天山发展控股来说,这无疑于雪上加霜。

销售业绩持续下滑

作为较早上市的内房股,天山发展控股的销售业绩并未有太大突破,甚至在近年来出现了持续下滑的态势。

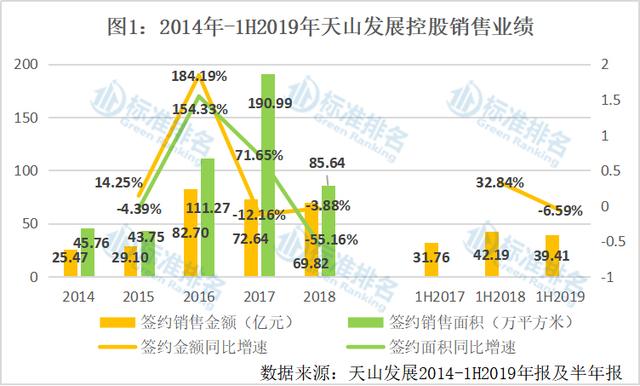

标准排名发现,天山发展控股于2014年-2018年的实现签约销售金额分别为25.47亿元、29.10亿元、82.70亿元、72.64亿元、69.82亿元。对应的其于2015年-2018年的同比增速分别为14.25%、184.19%、-12.16%、-3.88%。值得注意的是,在2019年上半年,其实现签约销售金额39.41亿元,同比下滑6.59%,销售业绩呈现负增长。

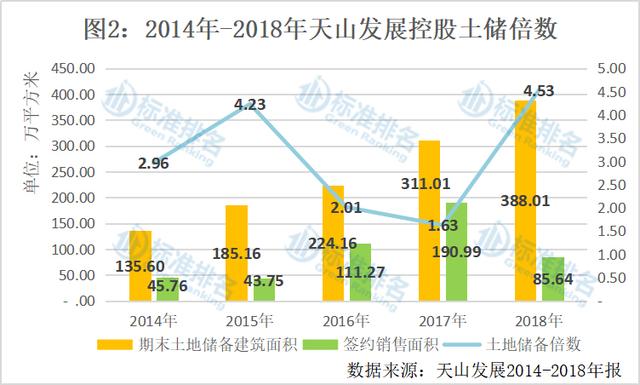

由于销售面积下滑,天山发展控股的土地储备出现了不同程度的波动。在2018年末,其土地储备建筑面积为388.01万平方米,较2017年末增长24.76%;而2018年实现签约销售面积同比下滑55.16%,使得天山发展控股于2018年的土地储备倍数为4.53,较2017年增长177.91%。

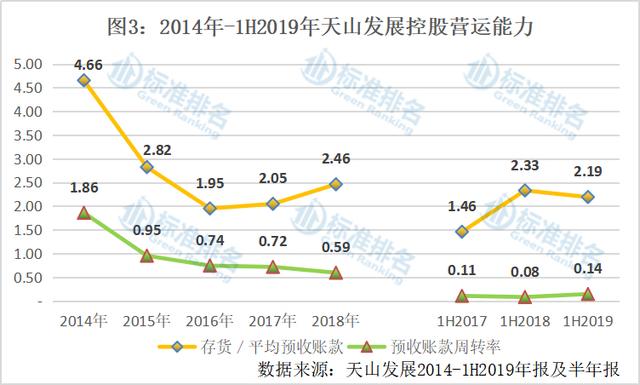

与此同时,天山发展控股的营运能力在近三年持续减弱。数据显示,其于2015年末-2018年末的存货分别为69.14亿元、100.07亿元、142.33亿元、191.27亿元,对应的同比增速分别为14.26%、44.73%、42.23%、34.39%。截至2019年6月末,天山发展控股的存货为205.54亿元。

而在2015年-2018年天山发展控股的平均预收账款分别为24.49亿元、51.32亿元、69.51亿元、77.74亿元,对应的同比增速分别为88.39%、109.56%、35.45%、11.84%。

相比之下,天山发展控股反映存货去化压力的指标“存货/平均预收账款”在2016年达到1.95后开始增长。由图3可知,该指标于2014年-2018年分别为4.66、2.82、1.95、2.05、2.46。总体来看,其存货去化压力在增加。

从营业收入来看,在2015年-2018年,天山发展控股确认的营业收入分别为23.33亿元、38.17亿元、49.83亿元、46.16亿元,对应的同比增速分别为-3.47%、63.59%、30.56%、-7.36%。

由于其平均预收账款的增幅大于营业收入的增幅,导致反映天山发展控股营运能力的另一指标预收账款周转率持续下滑。如图3所示,该指标由2014年的1.86持续下滑至2018年的0.59。结合两大指标来看,天山发展控股的营运能力相对较弱。

盈利能力转弱

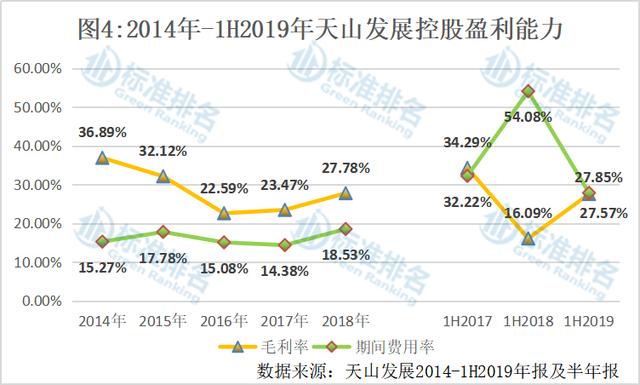

天山发展控股于2019年上半年实现营业收入13.54亿元,同比增长116.38%;实现毛利3.73亿元,同比增长270.77%;实现其他收入0.22亿元,同比增长209.03%。不过,由于期间费用高企,天山发展控股增收难增利。

数据显示,其于2015年-2018年实现净利润分别为1.34亿元、1.19亿元、1.03亿元、1.50亿元,对应的同比增速分别为-52.30%、-11.19%、-0.13%、45.63%。对比可知,在营业收入增长的同时天山发展控股的净利润却在下滑,直至2018年其净利润才有所好转。

另外,其于2019年上半年实现净利润为-0.15亿元,而2018年上半年实现净利润为-2.33亿元。

数据显示,在2014年-2018年天山发展控股的期间费用持续增长,分别为3.69亿元、4.15亿元、5.76亿元、7.16亿元、8.56亿元;而同期的毛利分别为8.92亿元、7.49亿元、8.62亿元、11.69亿元、12.82亿元。由此可知,近些年来期间费用的不断增长,表明其利润空间受到挤压。

另从反映其盈利能力指标之一的期间费用率来看,在2014年-2018年天山发展控股的该指标分别为15.27%、17.78%、15.08%、14.38%、18.53%。由于2019年上半年其营业收入大幅增长,导致期间费用率由2018年上半年的54.08%大幅减少26.23个百分点至2019年上半年的27.85%。

在2019年上半年,天山发展控股确认销售费用1.58亿元,同比增长8.21%;管理费用1.81亿元,同比增长3.18%;财务费用0.38亿元,同比增长124.51%。

天山发展控股的毛利率同样不乐观。图4显示,在2016年-2018年其毛利率分别为22.59%、23.47%、27.78%,而2019年上半年其毛利率为27.57%。

由于天山发展控股的盈利能力直接制约其造血能力,导致其偿债能力也不甚理想,进而依靠举债维持。

现金难以覆盖短期债务

据标准排名统计发现,天山发展控股的现金短债比自2016年末达到峰值后开始持续下滑至“1”以下。数据显示,在2014年末-2018年末,天山发展控股的现金短债比分别为0.36、1.12、1.57、1.36、0.65。截至2019年6月末,该指标进一步下滑至0.62,较2018年末下滑4.62%。该值小于1表示现金不能覆盖短期债务,于去年6月末扣除受限制现金还存在26.19亿元的资金缺口,短期债务压力较大。

经研究可知,融资规模的不断扩大以及自持现金的减少使得天山发展控股的现金短债比于近三年持续下滑。在2016年末-2018年末,天山发展控股的有息负债分别为52.34亿元、74.46亿元、83.54亿元;其中短期有息负债分别为20.26亿元、23.59亿元、40.58亿元。

截至2019年6月30日,其有息负债为78.21亿元,其中短期有息负债为36.37亿元。另外,在2016年末-2018年末,天山发展控股的货币资金分别为31.83亿元、32.12亿元、26.18亿元。截至2019年6月30日,其货币资金进一步减少至22.55亿元。

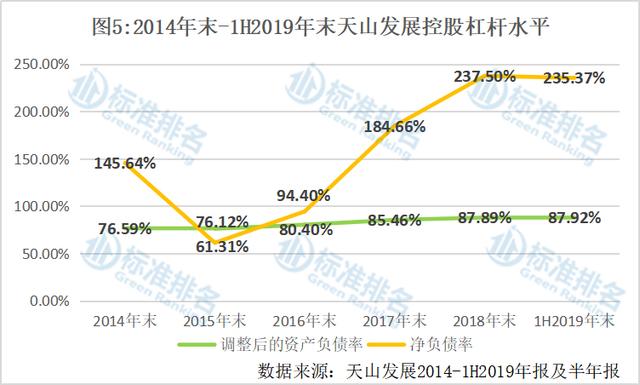

同样受高负债的影响,天山发展控股的杠杆水平出现攀升。

由图5可知,天山发展控股的杠杆水平自2015年末到达低谷后开始攀升。2014年末-2018年末,其调整后的资产负债率分别为76.59%、76.12%、80.40%、85.46%、87.89%。截至2019年6月30日,该指标为87.92%,较2018年年末出现小幅上升。

相较于调整后的资产负债率,天山发展控股的净负债率波动幅度更大。在2014年末-2018年末,其净负债率分别为145.64%、61.31%、94.40%、184.66%、237.50%。截至2019年6月30日,该指标为235.37%,较2018年末有所下降,但仍在高位徘徊。

由于融资规模增加,天山发展控股用作抵押的资产及融资成本也有所增加。数据显示,在2014年末-2018年末,其用作银行贷款及其他贷款抵押的资产分别为35.92亿元、48.10亿元、35.33亿元、52.65亿元、85.90亿元。截至2019年6月30日,该指标为112.07亿元,较2018年末增长30.47%。

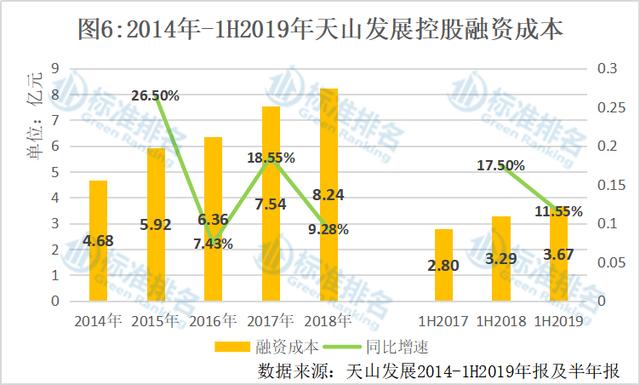

随着天山发展控股的负债不断攀升,其融资成本也在走高。在2014年-2018年,天山发展控股的资本化及费用化融资成本分别为4.68亿元、5.92亿元、6.36亿元、7.54亿元、8.24亿元。在2019年上半年其确认的融资成本为3.67亿元,同比增长11.55%。

此外,天山发展控股的偿债能力也相对较弱。由图7可知,反映其短期偿债能力的两大指标自2016年末达到峰值后开始大幅下滑。截至去年6月30日,调整后的速动比率为0.57;调整后的现金比率为0.08。

通过反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”可知,天山发展控股该项指标整体由2014年末的0.77下滑至2019年6月末的0.47,长期偿债能力减弱。总体来看,天山发展控股的偿债能力堪忧,将会进一步制约其发展。

由于绿色发展乏力和部分财务指标不佳,天山发展控股也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。