今年下半年买房最大的困难出现了,且已经持续一段时间了。

哈喽大家好,我是血拼哥,

8月初市场有购房者反应,房贷放贷时间变长了,中旬,关注血拼哥的朋友也跑来跟哥们说他的贷款仨月了没批,害怕违约……

8、9月各大媒体纷纷报道,

帝都等一线城市房贷额度收紧!

最近,有些银行甚至会直接跟贷款人说,

明年再来吧……

那么,今年还能不能买房了?!

这个额度不足的问题会不会越来越严重?

如果明年放贷的是今年申请的,

那明年要买房的啥时候放贷款?

……

01、媒体:北京没有停贷,

不过个人房贷审批流程趋严

据主流媒体报道,到目前位置,北京没有停贷,但个人房贷审批流程更加严格已成为新特点。

央视财经报道,目前银行资料审核趋严,主要审核借款人的首付款来源、征信、银行流水等,顺利过审后,等待放款的时间很长,需要四到六个月。

宁波银行北京某支行个贷经理:审批比较严,个人征信也查得比较严格,看个人的负债、信用卡的使用频率,每个银行都不一样。

工商银行和农业银行的信贷专员表示,每个银行及支行都不一样,放款时间不能保证,现在办理的话今年不确定能否放款。

工商银行某支行信贷专员:银行下半年的贷款发放比较慢,没有额度了。

农业银行某支行信贷专员:到下半年年底,一般额度比较紧,因为到年底,一年的额度就差不多用完了。

《证券日报》消息,某股份制银行业务经理曾表示“您这种情况目前贷款有一定难度,无论是新房还是二手房贷款都需要等待审批,明年年初的话或许会好一些。”

02、接下来银行房贷政策仍将保持高压态势之前也跟大家说过,这波银行“卡贷”主要原因一方面,今年上半年楼市销售热,银行房贷发放较快,导致房贷额度消耗过快,因此下半年房贷额度就会比较紧张。

另一方面,银行需要配合楼市调控的相关政策,因此收紧了贷款额度,采取较严格的管控。

其实调控旨在给楼市降温,进一步防控金融风险,

然鹅,就是如此雷霆手段下,依旧有部分信贷资金违规流入房地产。

从银保监会公布的行政处罚信息显示,截至8月15日,8月份以来,银保监会机关公布罚单1张,银保监局本局公布罚单75张,银保监分局本级公布罚单102张,合计178张。从处罚案由来看,违规放贷是监管处罚的重点,其中不少与违规涉房贷款相关,罚单金额不乏百万元级别。

可以预见,接下来银行房贷政策仍将保持高压态势。

看到这,其实我已经不在乎停不停贷了,反正贷款审批流程趋严,放款速度变慢,今年是改变不了了,不过有一点血拼哥觉得很重要!从现在开始,大家平时要注意保护自己的征信,没事少用信用卡了,另外,个人的还款能力也将是决定你贷款难易的重要指标,所以加油搬砖吧,买房人。最后,说到底银行放款还是要看额度的,那么各银行额度又是如何决定的呢?

03、仍有部分银行“超标”踩线,

申贷需看准

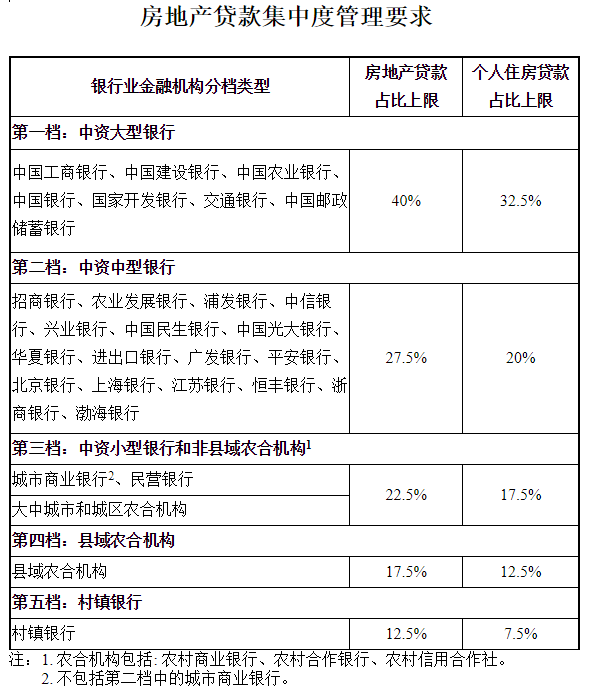

去年年底,央行、银保监会联合印发了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,自2021年1月1日开始实施。

根据《通知》,两部门根据不同银行的资产规模及机构类型,分成5档对房地产贷款集中度进行管理。

图片来源:央行官网

从五个级别来看,银行规模越小,允许流入房地产的资金比例限制越严格。

目的是啥?

简单来说,就是通过「房地产贷款占比上限」和「个人住房贷款占比上限」“两道红线”的设置,来确保各大银行地产相关贷款的规模。

再说得直白一些,就是通过收紧贷款来限制资金在房地产行业的流动,降低杠杆,从而达到稳定房价的预期。

效果如何?

截至今年上半年末在披露数据的39家银行中,21家银行的个人住房贷款占比较去年末出现下降。

不过,仍有部分银行“踩线”。

第二档位的中信银行、兴业银行、北京银行也遇到了相同的情况,地方性中小上市银行中,青岛银行、成都银行、齐鲁银行、厦门银行、瑞丰农商行等银行的个人住房贷款占比也超出了监管“红线”。

不过大家也无需过度担心,从时间线来看,房地产贷款集中度新规对占比“超标”的银行设置了2年或4年调整过渡期。

业内人士表示,未来银行将从防范风险和转变信贷投放方向出发,继续稳步压降涉房贷款占比,预计过渡期内绝大多数银行能完成整改,整体影响可控。

红线悬头顶,银行在审核房贷业务时,必然会更加严格对待征信和流水,哥们在这儿多说一句:一定要擦亮眼睛选对银行,免得浪费自己的时间和精力,最后鸡飞蛋打。

最后的最后唠叨一句,个人房产按揭贷款一直是银行的优质业务,而一线城市房产由于其较高的流动性与抗跌性,是各家银行放贷业务倾斜的重点,所以即使在房地产行业调控不断加码情况下,一线城市的按揭贷款额度历来都是相对宽松的。如今严厉至此,确实令人警醒。

银行终于也扛起了稳地产市场的KPI……