作者:董馨

2018年上市的地产“新星”弘阳地产(1996.HK)近来表现尚佳,销售金额、营业收入不断攀升。但在光鲜的外壳下,毛利率、期间费用率却双双下滑。进阶千亿的征程中,弘阳地产加速扩张,频繁借新还旧。高周转模式也难逃质量问题的“泥潭”和口碑下滑的“命运”。

在弘阳快速冲刺的背后,公寓变“办公”、质量遭质疑,引发维权等现象不断发生。还记得,弘阳董事长曾焕沙曾公开表示,无论弘阳到哪里,都会以品质打造标杆,让顾客物超所值吗?

何以让业主物超所值?未来公司将以提质增效为主题,加强区域深耕的同时,将更注重提升产品和服务质量,提升经营效力。然而这究竟能否落到实处,还需慢慢观察。

“增收不增利”的尴尬局面

房地产市场一季度冰封,二季度快速回暖。据国家统计局数据,上半年全国商品房销售面积69404万平方米,同比下降8.4%,其中二季度销售面积47426万平方米,同比增加3.2%。

尽管年初受疫情冲击,但弘阳地产的表现依然可圈可点。弘阳地产2020年的销售目标为750亿元,按此计算,目前已完成86%。数据显示,弘阳地产2020年1—10月,实现累计合约销售金额为645亿元,同比增长30.3%;累计销售面积为452.2万平方米,同比增长21.23%。

销售业绩不断增长,是深耕战略的体现。上半年弘阳地产赋能中心城市,新一线和二线城市销售份额占比86%。另外,弘阳地产延续和优化了之前的布局战略,将“做透大江苏、深耕长三角、布局都市圈”的战略布局精确为“做透大江苏、深耕都市圈、做强中心城”。

未来,弘阳地产将继续推进“双轮驱动”的业务战略,继续推进全国化的战略布局,其中在江苏省全局布局,实现省内规模效应,在目前较为成熟及有较大潜力的长三角,大湾区,成渝,长江中游,山东半岛等都市圈重点聚焦深耕;在全国其他区域则聚焦省会城市或经济强市、重要节点型城市。坚持规模拓展和经营质量提升并重,持续优化升级业态组合,推进创新落地,优化消费体验,打造标杆商业地产项目,提升商业地产资产回报水平。

随着土地成本的不断上升,两家甚至多家房企共同拿地开发已成为行业中非常普遍的现象。弘阳地产继而也走上了快速拿地、合作开发这条路。

从半年报来看,2018年6月30日,公司土地储备总建筑面积约为1199.15万平方米,其中应占权益面积约为722.35万平方米,占比为60.24%。2019年6月30日,公司土地储备总建筑面积约为1568.73万平方米,其中应占权益面积约为816.07万平方米,占比为52.02%。2020年6月30日,弘阳地产的土地储备总建筑面积约为1837.4万平方米,其中应占权益面积约为967.78万平方米,占比为52.67%。采用合作开发模式的弘阳地产,其权益占比呈下降趋势。

权益占比过低,往往也意味着房企更依赖合作开发进行规模化扩张,然而房企之间合作愈发频繁,却也滋生了一些问题。例如企业虽然表面销售良好,实际净利润增长有限,容易使企业陷入“增收不增利”的尴尬局面,弘阳地产现在就深受其苦。

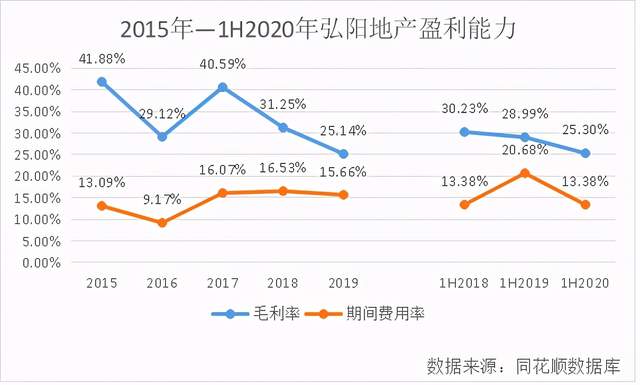

毛利率、期间费用率双双下滑

从盈利能力来看,2020年上半年,弘阳地产实现合约销售金额约315.7亿元,同比增长4.4%;实现营业收入约为96.24亿元,同比增长146.3%。毛利率为25.3%,与去年同期相比下降了3.69个百分点;期间费用率为13.38%,与2019年同期相比下降了7.3个百分点。在合约销售金额和营业收入均呈增长态势的同时,弘阳地产的毛利率和期间费用率再一次双双下滑。

对此,弘阳地产表示毛利率下滑主要是毛利率较高的产品收入确认比例,较2019年同期有所下降。此外,房地产已经到了充分化竞争的时代,整个行业的毛利率都呈现了普遍收缩的状态。

除此之外,最近几年房地产市场竞争愈发激烈,拿地价格也日益走高,作为对规模仍有极大需求的房企,这方面也吞噬了弘阳地产的利润。

今年4月,弘阳地产以4.42亿拿下江门市江海礼乐45亩土地,溢价率高达83%;同月经过242轮的激烈角逐,以15.52亿元竞得宁波一宗宅地,溢价率为43.13%。5月,在常州、温州土拍中,共拿下三宗商住地块,其中温州两宗地块的溢价率分别为30%和29.68%;常州地块的溢价率为26.53%;同月以4.97亿元竞得江苏苏州张家港塘桥镇一宗商住用地,溢价率26.46%。6月底,弘阳地产又以联合体的身份竞价181轮,以7.87亿元摘得南通一宗宅地,溢价率高达50.19%。

弘阳地产董事长曾焕沙提出“2020战略”,即2020年达到千亿规模。弘阳地产此番“大动作”可能是为2020年冲刺千亿目标做准备。

对于房企而言,过于依靠合作开发无疑是饮鸩止渴。房地产作为资金密集型行业,高溢价拿地进行快速扩张的同时,也难免陷入项目出现风险而导致企业资金链断裂的险境。

“品质标杆”难落实处

为了快速扩张规模,弘阳地产也走上了高周转这条路。

弘阳执行总裁张良曾表示“整个地产行业,留给我们实现超越的时间不多了,我觉得过3-5年,大局就基本定了”,公开阐述了“弯道超车”的必要性。

从今年上半年来看,弘阳地产的“存货/平均预收账款”为1.7,较2019年上半年下降8.11%,较2019年下降10.53%,表示存货去化压力减小;其预收账款周转率则由去年上半年的0.19上升110.53%至今年同期的0.4,收入结转速度加快。

房地产扩张速度和房屋品质总是难两全。近来,弘阳地产在高周转下也引出一连串质量问题。

2019年8月,弘阳地产在宝华打造的高端系别墅产品弘阳山卿被多名业主喊话,此项目在今年8月底陆续交付,交付没多久地下室就出现大面积漏水,渗水情况,质量问题触目惊心,业主曾多次与开发商反馈均未获得正面回应。

2019年9月,桥北弘阳时代中心因“公寓”变“办公”遭业主维权 。该楼盘的宣传海报及销售解说,均称项目是“公寓”,展示的样板间更是带有厨房和卫生间,然而等到拿到房屋合同后“公寓”却变成了“办公”。

2019年11月,南京江北新区弘阳燕澜七缙也遭到激烈维权,众多业主诉求主要集中在降标简配以及噪音污染两大方面,另外,交付后实际情况与开发商当时宣传的精装优势差距明显,品质堪忧。

口碑急速下降,与其“高周转”的模式分不开。在快速扩张的追求下,开发商将执行高周转的压力转向施工方、承包方,不断压缩周期、违法施工不仅造成了项目质量隐患,还有损企业在消费者心中的形象。

弘阳显然也意识到了这个隐忧,在其2020年半年报中提到未来将坚持“提质增效”的经营主题,使规模和利润并重,实现有质量的持续增长。

然而这是否只是一句口号,能否落到实处,还需慢慢观察。毕竟之前弘阳董事长曾焕沙也曾公开表示过“无论弘阳到哪里,都会以品质打造标杆,让顾客物超所值。”

频频“借新还旧”缘起资金困境?

房企“三道红线”中要求企业剔除预收款的资产负债率不得大于70%,而弘阳地产近五年均超过了这一标准。负债高压之下,弘阳自然需要频繁高息发债“补血”。

今年7月17日,弘阳地产发行于2023年到期的9.70%优先票据(将与于2020年1月16日发行于2023年到期金额为300,000,000美元的9.70%优先票据合并及构成单一类别);1月16日发行于2023年到期金额为300,000,000美元的9.70%优先票据。

从杠杆水平来看,如图所示,2015年至2019年弘阳地产调整后的资产负债率分别为72.61%、72.24%、72.75%、72.99%和74.37%,整体呈上升态势。今年上半年该指标为74.19%,较2019年同期下降了1.88个百分点。

2015—2017年弘阳地产净负债率呈逐年上升趋势,在2017年达到近五年来最大值为87.72%,在2018、2019两年出现下滑。今年上半年,其净负债率为68.7%,较2019年同期下降了7.3个百分点。

据Wind数据库统计,从2018年11月28日至2020年7月17日这一年半多的时间里,弘阳地产一共发过8次有息债,平均约两个月发一次债的节奏,着实令人吃惊。密集发债的背后是否是因为企业资金紧张,标准排名此前向弘阳地产发出了调研函,截止发稿前,未得到回复。

弘阳地产此前曾表示,发行上述优先票据所募资金的将用于现有债务再融资及一般企业用途。所谓的现有债务再融资,就是借新债还旧债。

“急功近利”的融资方式,只会带来现金流负担和各种潜在风险。

频繁输血难显“奇”效

从偿债能力来看,今年上半年,其调整后的速动比率为1.12,较2019年同期上升3.7%;调整后的现金比率为0.29,较2019年同期下降3.33%,短期偿债能力有所减弱。

反映弘阳地产长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”由2015年的0.63下滑至2016年的0.55,在2018年增长至0.67后便再次下滑。今年上半年,该指标为0.6,较2019年同期增长了3.45%,长期偿债能力有待提升。

在频繁输血的过程中,弘阳地产的造血能力并未增强,致使其现金流存在隐患。截止2020年6月30日,弘阳地产经营活动现金流量净额为-34.31亿元,投资活动现金流量净额为28.41亿元,融资活动现金流量净额为14.51亿元。此外,弘阳地产经营活动现金流量净额在2017—2018年分别为-34.98亿元、-26.28亿元,均为负数。目前来看,弘阳地产的现金流多靠投融资活动支撑。

受此次疫情冲击,资金收紧,整个房地产行业陷入“寒潮”,身处其中的弘阳地产也很难独善其身。何时能达成千亿的目标还很难定论,未来能否增强自身“造血”能力,走出“高周转”模式带来的困境也未可知,还需探索出一条适合自身发展的路径。

针对文中涉及的一些问题,标准排名向弘阳地产发出调研函,截止发稿前,未得到回复。