作者:董馨

上半年营收归母净利润增速双双由负转正

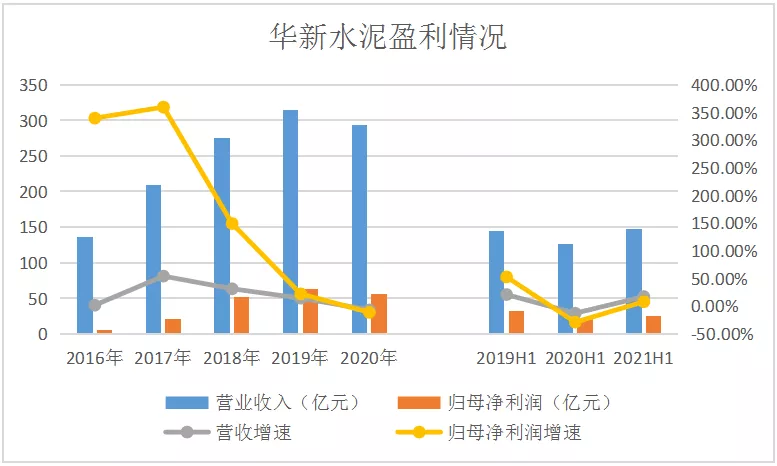

从盈利情况来看,2016-2020年,华新水泥的营业收入分别为135.26亿元、208.89亿元、274.66亿元、314.39亿元、293.57亿元,2020年公司营业收入与2019年同期相比有所下降。营收增速分别为1.92%、54.44%、31.48%、14.47%、-6.62%,2020年公司营收增速与2019年同期相比有所下降,且由正增长转为负增长。

从半年报来看,2019年至2021年上半年,华新水泥的营业收入分别为143.87亿元、125.65亿元、147.44亿元,2021年上半年公司营业收入与2020年同期相比有所提升。营收增速分别为21.07%、-12.67%、17.35%,2021年上半年公司营收增速与2020年同期相比有所提升,且由负增长转为正增长。

与此同时,2016-2020年,华新水泥的归母净利润分别为4.52亿元、20.78亿元、51.81亿元、63.42亿元、56.31亿元,2020年公司归母净利润与2019年同期相比有所下降。归母净利润增速分别为339.82%、359.72%、149.39%、22.4%、-11.22%,公司归母净利润增速自2017年达近5年最大值后呈逐年放缓趋势。

从半年报来看,2019年至2021年上半年,华新水泥的归母净利润分别为31.63亿元、22.52亿元、24.38亿元,2021年上半年公司归母净利润与2020年同期相比有所提升。归母净利润增速分别为52.93%、-28.79%、8.27%,2021年上半年公司归母净利润增速虽与2020年同期相比有所提升,且由负增长转为正增长,但归母净利润增速小于营收增速,出现增收不增利的情况。

2019年至2021年上半年,华新水泥的毛利率分别为41.75%、38.98%、36.87%,2021年上半年公司毛利率与2020年同期相比有所下降。

2021年上半年,华新水泥的销售费用由2020年同期的8.63亿元同比增长21.57%至10.49亿元。公司管理费用由2020年同期的7.25亿元同比下降6.52%至6.78亿元。公司财务费用由2020年同期的9042.63万元同比增长13.84%至1.03亿元。

同时,2019年至2021年上半年,华新水泥的净利率分别为24.28%、19.54%、18.08%,2021年上半年公司净利率与2020年同期相比有所下降,公司盈利能力有所减弱。

上半年负债总额同比增长7.68%

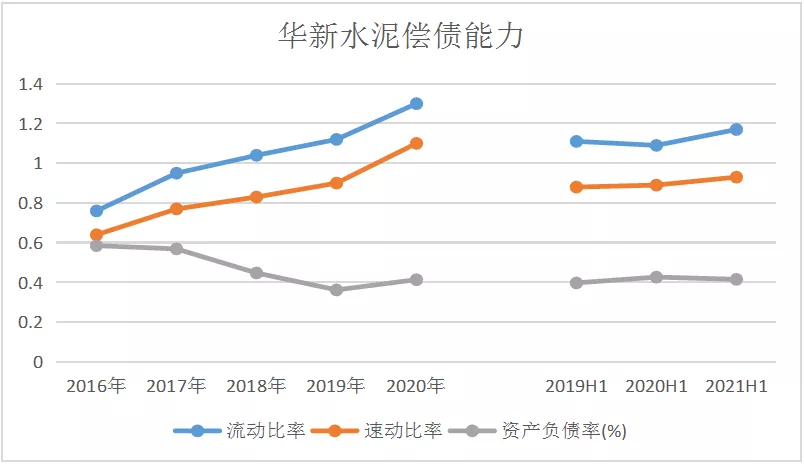

从短期偿债能力来看,2016-2020年,华新水泥的流动比率分别为0.76、0.95、1.04、1.12、1.3,2020年公司流动比率与2019年同期相比有所提升。速动比率分别为0.64、0.77、0.83、0.9、1.1,2020年公司速动比率与2019年同期相比有所提升。

从长期偿债能力来看,2016-2020年,华新水泥的资产负债率分别为58.53%、56.87%、44.76%、36.23%、41.4%,2020年公司资产负债率与2019年同期相比有所提升。负债总额分别为160.53亿元、173.44亿元、148.42亿元、132.78亿元、181.89亿元,2020年公司负债总额与2019年同期相比同比增长36.99%,其中流动负债116.03亿元,较2019年同期同比增长28.57%;非流动负债65.86亿元,较2019年同期同比增长54.85%。

从半年报来看,2019年至2021年上半年,华新水泥的流动比率分别为1.11、1.09、1.17,2021年上半年公司流动比率与2020年同期相比有所提升。速动比率分别为0.88、0.89、0.93,2021年上半年公司速动比率与2020年同期相比有所提升。

此外,2019年至2021年上半年,华新水泥的资产负债率分别为39.76%、42.68%、41.55%,2021年上半年公司资产负债率与2020年同期相比有所下降。负债总额分别为131.82亿元、171.83亿元、185.03亿元,2021年上半年公司负债总额与2020年同期相比同比增长7.68%。

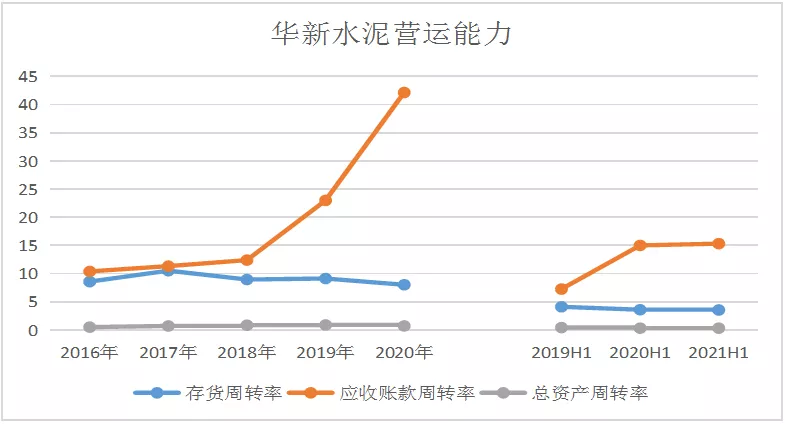

从营运能力来看,2016-2020年,华新水泥的存货周转率分别为8.59、10.53、8.96、9.14、8.03,2020年公司存货周转率与2019年相比有所下降。应收账款周转率分别为10.4、11.34、12.41、23.01、42.16,2020年公司应收账款周转率与2019年相比大幅提升。总资产周转率分别为0.51、0.72、0.86、0.9、0.73,2020年公司总资产周转率与2019年相比有所下降。

从半年报来看,2019年至2021年上半年,华新水泥的存货周转率分别为4.12、3.6、3.55,2021年上半年公司存货周转率与2020年同期相比略有下降。应收账款周转率分别为7.27、15.02、15.33,2021年上半年公司应收账款周转率与2020年同期相比略有提升。总资产周转率分别为0.43、0.33、0.33,2021年上半年公司总资产周转率与2020年同期持平。

绿色发展数据亟待公布

污染物排放控制方面,华新水泥不断加大环保资金投入,积极推广新技术、新工艺,将先进成熟的技术运用于生产实践中,持续减少经营活动对环境造成的负面影响。氮氧化物治理方面,公司通过分级燃烧技术、SNCR系统优化,水泥窑协同处置生物质降氮等措施实现氮氧化物连续稳定排放的同时,大大减少了氨水使用量。通过持续地优化和改进,2020年度吨熟料氨水消耗量较2015年约下降50%,真正实现了脱硝低消耗、低环境负荷运行。

二氧化硫治理方面,公司采取源头管控,合理搭配原材料,有效控制二氧化硫产生来源。通过强化原料配料及燃料硫含量控制,并辅以精准的中控工艺控制,以污染物在线监测数据为指导,强化二氧化硫实时监控,可实现二氧化硫排放控制在50mg/Nm内连续稳定排放。同时,为进一步减缓在突发状况下二氧化硫排放可能对环境产生的额外影响,公司积极探索在原料磨停机状态下及生料三氧化硫含量突然升高等不利条件下的二氧化硫控制措施,采用湿法脱硫、复合脱硫等实现二氧化硫连续稳定排放。

颗粒物有组织排放控制方面,2020年,华新水泥加快实施颗粒物控制设备技术改造,利用生产线停窑,错峰生产时期,强化除尘设备的预防性维修,保证除尘设备处于最佳工作状态,实现颗粒物连续稳定排放的同时,减少颗粒物总量排放。同时,以在线监测、自行监测等手段作为辅助,保证收尘设施始终处于最佳运行状态。对于特殊区域排放限值要求,对收尘器实施改造,实现颗粒物稳定排放。

无组织排放治理方面,华新水泥在矿山开采作业区域采用“微差爆破”技术减少爆破粉尘产生。针对铲装转运产生的扬尘问题,公司提前对爆堆采用雾炮机或洒水车实施洒水降尘,减少因物料铲装高差导致的扬尘。在矿区道路运输区域,公司采用“洒水车+沿途喷淋”设施抑制扬尘,实现从矿山开采区到石灰石卸料坑的全过程颗粒物无组织排放控制。

同时,公司在水泥生产厂区对各原燃料储库、物料输送皮带等实施封闭(除作业面外),在各皮带转运点、各原料、成品库库顶及库底安装除尘效率>99.9%的高效袋收尘器,保证扬尘“不落地”。此外,公司在原燃料运输道路扬尘控制上,采用“进厂车辆冲洗装置+内部道路喷淋+定期清扫”措施,抑制运输扬尘。公司还安装了“辊道清包机+移动收尘”或实施无人装车项目实现包装水泥区域扬尘稳步下降。通过分区治理策略,公司下属各工厂厂界颗粒物无组织排放浓度较2015年下降约20%。

噪音治理方面,华新水泥在工厂设计阶段,选择采用低噪音、低振动的生产设备,分析噪音产生的主要噪声源及噪音类型,采用隔声、吸声、减震措施减少噪音源对外部的辐射,通过合理利用地形,采用天然屏障等手段减少噪音源对外部环境的辐射。在工厂正式投产后,公司对生产过程中产生的频发噪声源进行系统分析、评价后,再系统地对重点区域噪音源进行治理,并在噪音传播途径上采取隔声屏障、优化并定期维护噪音治理设施等手段,实现噪音排放对环境的影响逐年降低。

废水治理方面,华新水泥一直致力于推动并实现沿江沿河废水“近零”排放。公司通过雨污分流项目,将降雨初期15分钟内形成的含有少量污染物的污水进行全收集处理后,再进入厂区中水回用系统,不外排。同时,公司通过循环水处理系统对生产废水进行处理,无法直接再循环利用的,采用隔油、沉淀、絮凝等物理化学方法进行处理后,进行综合利用。此外,公司采用隔油、过滤、生物接触氧化、消毒等对生活污水进行处理后,用于厂区绿化、道路及堆场洒水降尘等,不外排。对于码头产生的生活污水实现全收集后,上岸处理再回用。通过分质分类处理,公司实现沿江沿河工厂废水“近零”排放。

实现一般固体废弃物零排放方面,华新水泥借助水泥窑协同处置的技术优势,大力推行垃圾分类处置,将固体废弃物分为可入窑协同处置和非可协同入窑处置的废弃物。其中,废纸、塑料、橡胶、木制品、纺织品等作为可替代燃料在水泥窑内进行无害化处置;渣尘土、建筑施工垃圾等,在满足水泥质量控制要求的前提下,作为替代原料进入水泥生产环节,不外排;金属备品备件等其他可回收利用物,工厂与有相关资质的废弃物处理单位组织签订处理/回收协议,实现无害化处置。

此外,鉴于华新水泥未公布绿色发展数据,因此公司二氧化碳排放总量不详。

未来,华新水泥还需尽快完善绿色发展数据,不断健全、完善环境管理体系,始终坚持绿色发展,将循环经济的理念植入公司生产的全流程,在污染物排放上不断做减法,在环境治理投入上不断做加法,积极响应国家低碳战略发展规划,加快公司绿色低碳转型发展。