抄底机会在哪里?【立即开户,领取福利!】

2020.10.26-10.30

债市焦点

1. 十九届五中全会召开,全会审议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》。

2. 中证报头版“逆周期因子”淡出,释放进一步增强人民币汇率市场化,更好发挥汇率稳定器作用的信号。

3. 十九届五中全会听取工作报告,审议通过十四五规划:发改委印发近期扩内需促消费的工作方案。

4. 金融委召开会议,要求扎实做好金融改革各项任务。

债市走势回顾

上月,人民银行继续保持中性货币政策,基本面数据延续改善,市场对信息反应钝化,收益率曲线平坦化下行。

上月,国务院金融稳定发展委员会、人民银行、银保监会等监管层多次在公开会议强调坚持稳定的货币政策灵活适度,加强宏观审慎,重提货币政策总闸门,货币政策偏向中性。经济基本面和金融数据保持复苏态势,三季度GDP同比继续改善。与此同时,利率债在10月后经过供给高峰期,市场在前期经历调整后,对于货币政策信息、基本面信息显现出钝化。

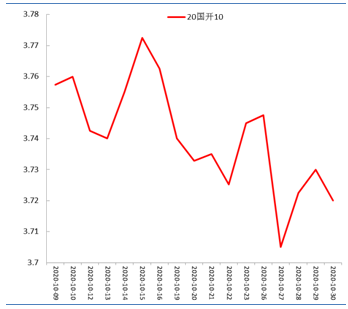

上月,中债国开10Y收益率下行6.2BP,债市收益率曲线平坦化下行。

图1:国开债 10Y 活跃券收益率

数据来源:wind,截至2020.10.30

债市策略

1. 已公布的10月份官方制造业PMI数据虽略有回落,但结构上显出了被动去库存迹象,证实实体经济需求不弱;服务业PMI景气度继续攀升;但债券市场对基本面走强信息的敏感度已经降低。

2. 近期高层讲话及会议中与金融监管、风险防范相关内容出现频率增高,对房地产、信托、城投等领域的监管办法纷纷推出;2017年上一轮金融监管对于债市利率的影响是向上推动,但金融监管也可能降低实体经济进一步复苏的动能,从中长期看反而利好债市。

3. 进入11月份,政府债券一级发行压力或将明显减弱;年底信贷投放速度平缓也有望减轻银行的负债端压力;预计资金面有望边际缓和。

4. 美国大选投票前的不确定性导致国际市场风险偏好降低、美股波动加大;但大选结果日益清晰后,市场风险偏好存在快速回升的可能性。

后市展望

利率债市场方面,目前经济复苏趋势延续,但债市对基本面向好信息的敏感度降低;货币政策重提“总闸门”,金融监管边际收紧,短期内对债市不利,但将抑制后续经济上行动能,在中长期内利好债市;政府债券一级供给压力减轻,资金面有望缓和;长端债券收益率估值已相对合理,配置盘开始试探进场。预计近期债市中长端收益率总体将处于区间震荡格局,出现交易性行情的概率有所增加。

信用债方面,从三季度经济数据来看,总体的同比数据仍延续改善的趋势,尤其是消费和出口数据转好,但另一方面,基建投资和房地产销售数据均有所回落。企业财务方面,大部分企业三季报仍显示净利润下滑,企业被动加杠杆,尤其是旅游、交运、商贸行业受影响较大,继续警惕再融资难度相对较大的弱资质企业。目前中高等级信用利差仍处历史低位,尤其中短端利差保护空间较低,建议配置维持短久期防守策略,避免过度下沉资质。

可转债方面,大类资产中股票的排序仍在债券之前。经济已经由逆周期基建调节转向消费等自发性修复,社融、M1等金融数据预示四季度经济有望继续改善,年底疫苗出现可能强化该预期。债券尚未看到趋势逆转的机会。股市方面,基本面仍有利,问题仍在于美国大选、疫情等不确定性。十四五规划中摆在首位的是科技创新,出现频率最高的是安全,应有之意包括能源安全、科技安全、国防安全,关注科技、消费、新能源、环保、军工等产业链的机会。在当前制造业投资和社零数据修复的信号下,转债可以重点关注金融(保险、银行)、制造(电力设备新能源、机械)、可选消费服务(旅游酒店、汽车、家电等)。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

扫二维码 领开户福利!

扫二维码 领开户福利!