【抢红包】股民朋友请注意!双11大促必买清单!十大杀手锏产品,全年最低价,吐血价5折起!最高立省万元

出品:新浪财经上市公司研究院

作者:创投Plus / shu

2018年末,疯狂的共享单车大战终于落下帷幕。ofo黯然离场,摩拜被美团吞下,名不见经传的哈啰出行坐收渔翁之利,华丽翻身成为了赛道第一。

今年4月,哈啰出行向美国SEC递交招股书,紧锣密鼓地筹备登陆纳斯达克。然而受黑天鹅事件波及,三个月后无奈匆匆撤回。上市无门,烧钱的共享单车业务急需输血。

11月9日,哈啰宣布完成今年内的第二笔融资,总金额高达2.8亿美元,由蚂蚁金服和阿里联合出资。公开信息显示,这是阿里首次入股哈啰。

大战的幸存者

一开始,谁也没把哈啰放在眼里。

这个几乎与ofo和摩拜同时成立的共享单车平台,没有高调的广告营销,也没有丰厚的红包补贴,绕开了新贵们厮杀的一线和准一线城市,带着不太充裕的资本弹药主攻下沉市场,以厦门、武汉、南昌、天津等二三线城市为起点,走出了一条“农村包围城市”的道路。

两大巨头杀红了眼,一轮赛一轮的融资,单车以千万辆为单位进行投放。新玩家也跟风入场,一度被调侃颜色都要不够用了。无序的过度扩张下,市场很快就进入了供大于求的状态。2017年开始,全国不少城市颁布共享单车“禁投令”,一路狂奔的共享单车行业踩下了刹车。

2017年10月,已在A股上市的市政公共单车运营商永安行宣布旗下的全资子公司永安行低碳和哈啰出行所属公司上海钧正网络科技合并。虽然公告显示,本次并购是永安行低碳收购了哈啰100%的股权,但哈啰得以保留自己的品牌,新公司的CEO也由哈啰创始人杨磊出任,而上市公司永安行对子公司的持股比例降为38.17%,不再享有控制权。从结果来看,是永安行剥离了共享单车业务,将5万辆单车和市场份额转让给了哈啰。

来源:天眼查

来源:天眼查这是彼时共享单车行业的第一笔并购,也是哈啰走的最正确的一步棋。

资金方面,哈啰与永安行低碳合并后,一举获得了其背后的资本。天眼查数据显示,永安行低碳在合并之前曾获得过两轮融资,其中深创投和蚂蚁金服作为重要股东推动了并购案的完成。此后,蚂蚁金服连续参与了哈啰8轮融资,共注资超37亿美元。

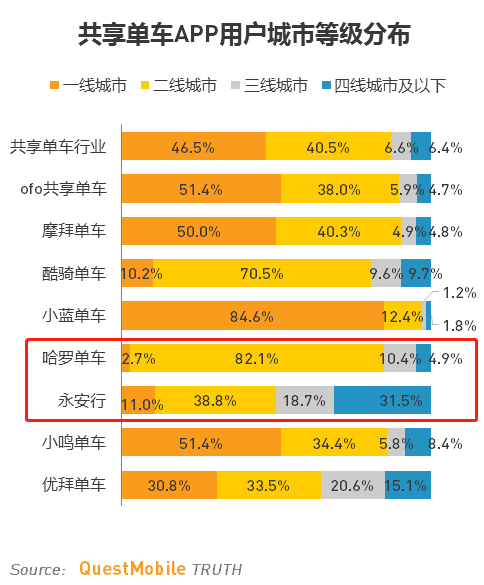

市场方面,合并前的哈啰进驻了全国约100座城市,注册用户数量接近4000万,但受限于“禁投令”,始终无法打入一线市场。据QuestMobile数据显示,2017年5月,哈啰在一线城市仅占2.7%,而永安行低碳的占有率为11.0%,北京、上海等超一线城市也有其身影。合并后,通过对永安行低碳的旧车置换,哈啰成功拿到这些一线城市的入场券。

策略方面,依托于蚂蚁金服的信用体系和支付体系,哈啰于2018年3月起宣布“全国免押”。芝麻信用分数在650分以上的用户,可通过支付宝“扫一扫”车身二维码,在全国免押金骑行哈啰单车。天下苦押金久矣,这一举措无疑为共享单车行业带来了重大变革。由于转换平台的成本极低,用户黏性不强,免押策略为哈啰带来了大量的新用户。2018年3-5月,用户增长70%,免押金的用户数量达到6000万人,日订单量更是上涨100%。

一箭三雕的合并加上大势已去的对手,哈啰成功逆袭,2019年市占率超过50%,坐稳行业第一的宝座。

宇宙的尽头是电动车吗

披着共享经济的外衣,共享单车本质上还是一门分时租赁的生意。B2C模式下,平台注定要驮着沉重的资产和极高的运营成本前行。

据哈啰提交的美股招股书显示,其2019年固定资产净值为31.3亿元,2020年为41.8亿元,同比增长33.5%。2020年固定资产占比非流动资产超67%,占总资产约44%。2019年和2020年的折旧摊销费用分别为20.93亿和24.73亿,同比增长18.16%。

按照2018年的公开信息推算,一辆哈啰单车的成本是800元,设计使用年限是4-5年,不考虑被偷盗和严重折损的情况,供求大致平衡的市场上,用户每日骑行一次,付费1-1.5元,一辆单车收回成本最快也要2年,如果加上运维、营销和折旧成本,收回总成本的时间将超过3年。而下游的变现手段仅有广告和租金,议价空间有限。这种情形下,平台盈利或许不是镜中月水中花,但也绝没有太动听的故事可讲。

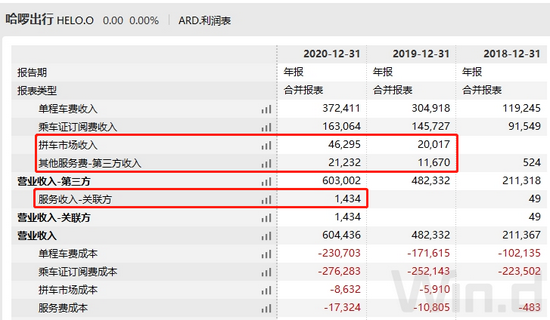

透过财务数据不难看出,近年来哈啰已逐步从单一的共享单车业务转向多元布局。2019年和2020年,哈啰的总营收分别为48.23亿元和60.44亿元,净亏损分别为15亿和11.3亿,同比亏损幅度有所收窄。同期毛利率分别为8.68%和11.83%,相较2018年的-54.29%有了质的飞跃。但细究其数据,毛利率的上涨主要得益于“不务正业”。2020年哈啰的拼车市场收入为4.6亿元,同比增长131%,其他服务加总约为2.3亿元,同比增长超94%。比起“血流不止”的乘车证订阅业务,网约车和其他服务成为了快速拉动营收的“强心剂”。

来源:wind

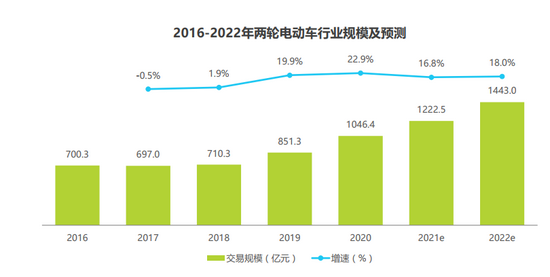

来源:wind哈啰的官网和招股书披露,这个“神秘又挣钱”的其他服务主要是哈啰的换电业务。公开数据显示,我国两轮电动车日均出行需求在7亿次以上,日均充电需求超过1亿次。2020年电动车市场总规模突破1000亿元,同比增速连续4年呈上升趋势,预计2022年市场规模可达到1443亿。

来源:艾瑞咨询

来源:艾瑞咨询广阔的市场前景十分诱人,电动车似乎成为了哈啰一直在寻找的第二增长曲线。

2019年6月,哈啰携手宁德时代、蚂蚁金服,首期共同出资10亿元组建合资公司,推出了哈啰换电业务品牌“小哈换电”。相较传统充电模式,两轮换电模式可实现标准化、规范化、集中式、数字化管理,降低人们的安全疑虑、缓解续航焦虑以及政府部门对两轮电动消防安全治理的难度。截至目前,小哈换电覆盖城市已接近300个,日均换电服务数十万次。

2021年,哈啰正式加入造车大军。4月的新品发布会上,A80(精灵)、A86(图灵)和B80(魔灵)三款两轮电动车同时亮相,其中哈啰A80(精灵)上搭载了宁德时代的大圆柱电芯超级电池,单次充满电可续航超70公里。此外,三种车型均配置了哈啰自主研发的VVSMART超连网车机系统,致力于发展智能电动车。双十一期间,哈啰电动车累计销售件数排名行业第二,单店成交额居行业第三。哈啰还与天津宁河区政府达成合作,将在天津市天宁工业园区投建“两轮电动车超级工厂”,预计年产能高达到300万辆。

来源:哈啰出行官网

来源:哈啰出行官网至此,哈啰向电动车业务倾斜的意图已非常明显。

接入巨头生态的哈啰或许比同行们更早地明白,以共享单车的商业模式很难独活,唯有背靠大树,成为其低成本的流量入口,才能生存下来以探索其他的可能。而哈啰仍在不断地拓宽自身业务的发展边界,手中的底牌多起来,才能继续在牌桌上和巨头博弈。

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>