双十一消费后查看“回血指南”,开启“生钱计划” !【立即开户,领取福利】

2020.11.2-11.6

债市焦点

1. 10月制造业PMI录得51.4,较上月回落0.1%,非制造业PMI录得56.2,较上月回升0.3%。

2. 中共中央关于制定国民经济和社会发展第十四个五年规划和2035年远景目标建议公布。

3. 10月财新服务也PMI录得56.8,较前值上涨2%,连续6个月处于扩张区间。银保监会银行机构监察局局长撰文指出继续深化整治银行业市场乱象。

4. 中汽协公布10月汽车行业销量数据,预估完成254万辆,环比下降0.8%,同比增长11.4%。

5. 10 月份,外贸进出口 2.84 万亿元,增长4.6%。出口1.62万亿元,增长7.6%;进口1.22万亿元,增长0.9%;贸易顺差 4017.5亿元,增加34.9%。

债市走势回顾

11月以来高频数据显示需求延续改善,央行坚持中性货币政策,收益率曲线陡峭化。11月以来地产销售回升,钢材提价去库,水泥价格延续涨势,出口集装箱运价高位上行,总体显示需求端数据延续改善。十四五规划和2035年远景目标公布,强调结构优化,科技创新。央行坚持总量政策适度,特殊时期出台的政策考虑适时适度调整。

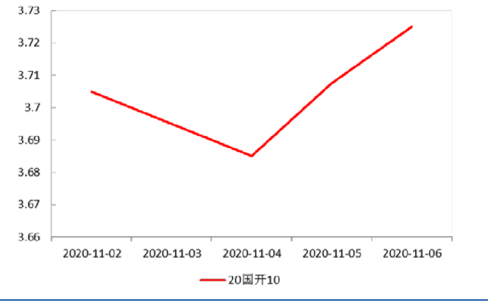

上周,中债国开10Y收益率上行1.5BP,债市收益率曲线陡峭化。

图1:国开债 10Y 活跃券收益率

数据来源:wind,截至2020.11.10

债市策略

1. 陆续披露的统计数据显示,国内经济复苏的趋势继续延续,市场对后续复苏节奏的预期较为一致,通常认为明年一二季度才是复苏走势可能发生转折的关键时点。

2. 随着经济回暖,国内政策层的关注焦点转向防风险,近期央行官员重提“货币总闸门”、“不许钱生钱”。

3. 美国大选尚未最终定局,近期海外疫苗获得重要进展;二者叠加,提升全球市场风险偏好。

4. 地方政府债券一级发行压力本月已经放缓;四季度社融投放力度有望边际放缓;银行负债压力有望得到一定缓解。

后市展望

利率债市场方面,目前国内经济恢复尚未遇到拐点,政策层转向防风险,但中长端收益率估值也已相对合理;地方债供给压力与社融投放力度在年末有望回落。预计近期债市中长端收益率总体将处于区间震荡格局。

信用债方面,目前债市的博弈点在于收益率达到去年四季度锚之后的配资价值和基本面复苏带来的确定压制,同时海外疫情反复是扰动因素。从政策端来看,货币政策走在基本面修复之前,5月以来边际收紧主要针对压降金融杠杆,信用政策考虑全球疫情的反复,快速收紧的可能性不大。我们认为政策空窗期可能会促使债市呈现一定幅度的反弹,信用利差或先呈现被动走扩,明年财政发力空间也存在边际收敛,信用利差进入主动走扩阶段,需警惕低评级信用债。

可转债方面,债市趋势逆转的条件还不够充分,下周关注经济数据披露,预计能看到制造业投资、消费、出口的持续向好。股市短期在震荡中消化美国大选和大盘 IPO 落地,布局 11 月到春季躁动之间的阶段性机会。转债关注顺周期品种、“十四五”规划标的和科技板块。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。