原标题:浦银债市观察 | 房地产政策边际转暖,债市收益率上行来源:浦银安盛基金

11.8-11.12

债市焦点

中国 10 月社会融资规模增量为1.59万亿,预期1.56万亿元;10月末社会融资规模存量同比增长10%;中国10月新增人民币贷款8262亿元,预期7377亿元,去年同期6898亿元;中国10月M2同比增长8.7%,M1同比增长2.8%;中国10月CPI同比上涨1.5%,预期1.3%,前值0.7%;中国10 月PPI同比上涨13.5%,预期12.0%,前值10.7%;环比上涨2.5%。

人民银行召开会议,强调坚持稳健的货币政策,做好跨周期设计,抑制价格过 快上涨,维护房地产市场平稳健康发展

银保监会要求稳地价、稳房价、稳预期,遏制房地产金融化泡沫化倾向,健全房地产调控长效机制,促进房地产业稳定健康发展。

债市走势回顾

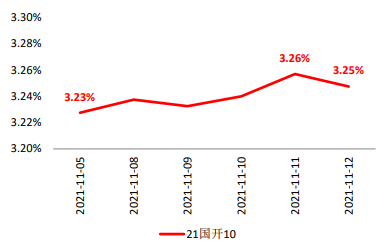

上周公布了 10 月份的金融与通胀数据;其中商业银行新增按揭贷款回升,官方媒体也陆续发文喊话维稳房地产业信心,市场关注房企债券的信用风险变化,以及宏观层面能够形成的宽信用程度;10月国内CPI、PPI数据均继续上行,美国CPI也创新高,内外通胀压力尚难言彻底缓解。过去一周,中债国开1Y、3Y、5Y、10Y收益率分别持平、上行3BP、上行2BP、上行3BP。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.11.12

债市策略

基本面方面,统计局公布10月份经济统计数据,其中由于限产等供给约束缓解,促使工业增加值增速边际回暖;而包括了价格因素的名义消费增速也好于此前的一致预期;不过投资者也注意到房地产相关指标的疲弱,而房地产投资及新开工则继续维持较大的下行斜率;在地产下行,财政未见发力的环境下,市场普遍预期基本面继续下行趋势未改。

流动性方面,从10月下旬以来,OMO政策持续保持对债市友好的态度;背后的原因,可能包括化解地产企业的信用风险、护航地方转向债发行等;但考虑到回购成交量已经回到比较高的水平,近期银行间资金面进一步宽松的空间可能已经不大了。

政策方面,近期房地产金融政策边际缓和,大型地产商得以借助债券融资,债市注意到了政策转向的苗头,但债市投资者仍然担心,目前的政策放松程度尚不足以扭转地产带来的经济下行压力;考虑到近期已经临近年末,预计宏观调控政策的制定将更多着眼于明年,因此今年内是否还会有降准或降息,可能也需要等决策层完成明年经济政策的总体规划。

后市展望

利率债方面,综合来看,近期市场开始展望明年的经济环境,投资者普遍担心地产带来的经济下行压力;但短期来看,降准、降息出台的可能性在减小,待到下月中央经济工作会议定调明年经济工作思路后,可能是货币宽松工具出台的时间窗口;从技术面看,10Y 国开收益率已经接近前期低点,进一步下行可能受到一定阻力;近期建议择机参与收益率的波段机会。

信用债方面,今年以来各省城投利差走势分化,各地均意识到债务风险及债务管控的重要性。短期信用策略上,城投债方面,坚持区域优先,回归经济、财政实力较强的区域,回避高负债率及失信区域,重视主体信用分析,城投属性强,区域重要性高的平台仍有较好的配置价值;产业债方面,关注房企信用事件发酵影响,并加强对相关房地产产业链企业的信用资质变化观察。

可转债方面,债券方面,本周收益率反弹,最直接的触发因素是社融底,其次是通胀数据。10月社融数据确认低点,居民中长期贷款偏强,地产政策释放边际放松的信号,宽信用预期强化。而 10 月 PPI 同比续创新高,更重要的是 CPI 开始体现出价格传导,叠加美国 10 月 CPI 创 31 年以来最高,全球通胀预期高涨。综合来看,信用底探明和通胀隐忧下,债券维持谨慎。股票方面,市场呈现出向小市值漂移的特征,把握景气扩散和预期改善两条线索,进攻方向可以从景气扩散和预期改善两个角度把握。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。