机构一致看好股市行情,2021年谁是最强风口?布局窗口期来临,立即开户,抢占投资先机!

来源:基少成多

11月份共15只可转债打新,已经上市的转债整体提供不错的收益。周五上市的3只转债中,紫金转债和威派转债 开盘价分别为136.2元和114元,均在在预期范围内,伟20转债开盘价117.01元,略超预期,整体提供了非常不错的盈利,恭喜中签的各位网友!

由于紫金转债交易时间较短,部分网友未能卖出,咨询基少后面如何处理,在此简要分析。

该转债对应的正股紫金矿业主要产品为金矿开采、冶炼和贸易,其次是少量的铜矿开采和冶炼,历史上走势与金价和牛熊市密切相关,金价上涨或市场处于牛市,容易上涨。目前,经济复苏预期较为确定,金价已经开始持续下跌,业绩较难创出高点,个人认为卖出是上策。

如果对未来的市场比较看好,根据正股历史估值测算,转债的极限高价在190元附近,但考虑转债盘子大,以及当前的结构性行情,实现的难度较大。

12月1日有四只可转债发行,供应较为充足,预计整个月份的可转债发行量有望加速,希望大家继续坚持,过个肥年。

12月1日可转债打新——福20转债(类钻石级)

福20转债,申购代码754806,交易代码113611。

整体评价:类钻石级,内在价值111.8元,按当前情况预计每签可以盈利130元。

基本信息:AA,6年期,转股溢价2.8%,每张持有到期本息为111.85元(税后本息为109.48元)。发行规模17亿元,每股配售2.209元,最低453股可配售一签,股权登记日为11月30日。

正股福斯特(603806),主营业务为光伏封装材料EVA胶膜和背板的研发、生产和销售。公司的主要产品为EVA胶膜,该产品和背板都是太阳能电池组件封装专用材料。公司隶属于光伏行业的封装材料领域,是全球光伏封装材料的龙头企业。

2020年半年报显示,光伏胶膜占营收的92.1%,毛利率20.85%;光伏背板占营收的7.54%,毛利率为21.34%。

投资风险:

1.业绩周期性强。公司主要产品为光伏封装材料,受行业景气影响,特别是原材料价格变动和政策补贴影响,业绩有较强的周期性,2017年和2018年扣非利润均出现超过20%的降幅。

2.估值偏高。考虑公司业绩具有一定周期性,适合用PS估值。当前PS估值为7.6,处于90.4%的分位数,相对偏高。

3.今年低点以来累计上涨161.49%,短期涨幅偏大。

主要看点:

1.盈利能力强。2015年-2019年,加权ROE均值为15.5%,处于较高水平。

2.负债率较低。2020年9月末的负债率为11.6%,处于偏低水平。

3.现金流较好。公司历年经营现金净额均为正数,9月底余额为13.57亿元,整体处于较高水平。

4.成长空间较大。公司是光伏胶膜龙头企业,连续多年市占率超过50%,且随着产能扩张,行业地位较为稳固,可以分享行业发展红利。此外,公司布局的感光干膜新产能释放,并成功导入深南电路、景旺电子、奥士康等国内大型PCB 企业,未来有望成为新的利润增长点。

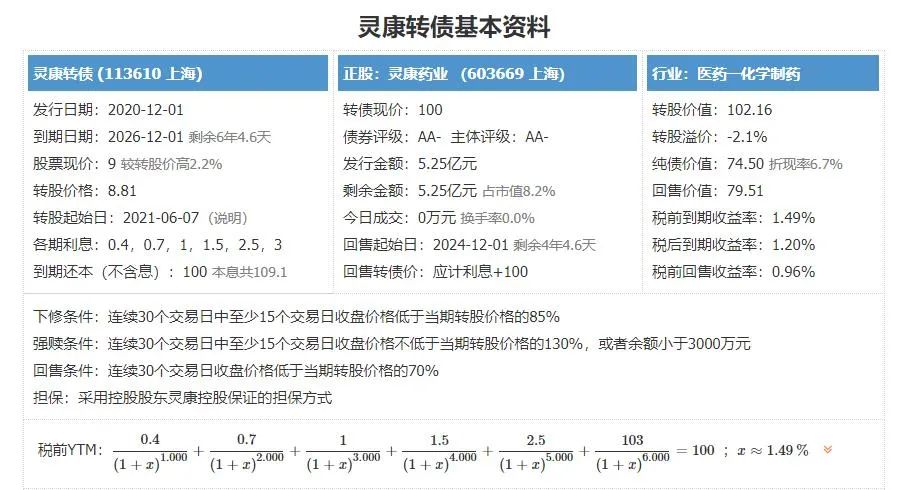

12月1日可转债打新——灵康转债(类黄金级)

灵康转债,申购代码754669,交易代码113610。

整体评价:类黄金级,内在价值114.3元,按当前情况预计每签可以盈利180元。

基本信息:AA-,6年期,转股折价2.1%,每张持有到期本息为109.1元(税后本息为107.28元)。发行规模5.25亿元,每股配售0.735元,最低1361股可配售一签,股权登记日为11月30日。

正股灵康药业(603669),主营化药处方药的研发、生产和销售。公司坚持市场化产品开发策略,多个核心产品市场地位突出,在细分产品市场领域处于龙头地位。公司主导产品涵盖肠外营养药、抗感染药和消化系统药三大领域。

2020年半年报显示,抗感染类占营收的38.85%,毛利率78.48%;消化系统类占营收的27.41%,毛利率为93.49%;肠外营养类占营收的19.22%,毛利率为78.98%。

投资风险:

1.业绩周期性强。公司主要产品受开发周期、销售、集采等因素影响,业绩有较强的周期性,2015年、2016年、2018年和2020年前三季度扣非利润均出现下降。

2.估值适中偏高。考虑公司业绩具有一定周期性,适合用PS估值。当前PS估值为5.38,处于50.34%的分位数,适中偏高。

3.今年低点以来累计上涨77.17%,短期涨幅偏大。

4.未来业绩不确定性较大。公司虽然重视产品创新,但是研发投入金额偏少,产品壁垒不高,容易受集采政策打击。

主要看点:

1.盈利能力强。2016年-2019年,加权ROE均值为13.83%,处于偏高水平。

2.负债率较低。2020年9月末的负债率为33.62%,处于偏低水平。

3.现金流较好。公司历年经营现金净额均为正数,9月底余额为9.26亿元,整体处于较高水平。

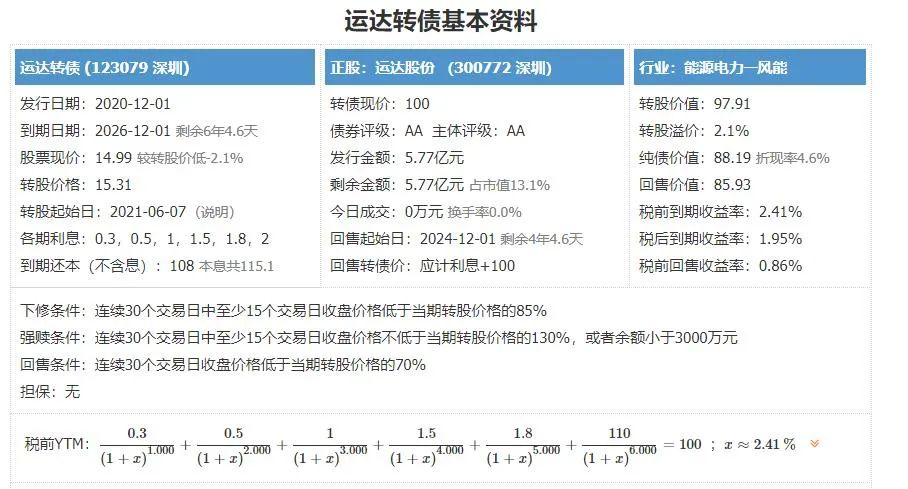

12月1日可转债打新——运达转债(质地一般)

运达转债,申购代码370772,交易代码123079。

整体评价:质地一般,内在价值113.1元,按当前情况预计每签可以盈利150元。

基本信息:AA,6年期,转股折价2.1%,每张持有到期本息为115.1元(税后本息为112.08元)。发行规模5.77亿元,每股配售1.9628元,最低51股可配售一张,股权登记日为11月30日。

正股运达股份(300772),主营业务为大型风力发电机组的研发、生产和销售。公司产品主要为1.5MW、2.0MW和2.5MW系列风电机组,同时业务逐步转向提供风电机组与风电场勘测、风电场运维的一体化服务,将业务链延伸至风电场的投资运营。

2020年半年报显示,2.5MW占营收的59.91%,毛利率12.13%;3.0MW占营收的29.03%,毛利率12.65%;2.0MW占营收的10.26%,毛利率为14.48%。

投资风险:

1.业绩周期性强。公司主要产品受行业景气影响,业绩有较强的周期性,公司2019年上市,当年扣非利润下降11.42%;今年受交付的产品暴增影响,前三季度扣非利润大增710.79%。

2.未来业绩不确定性较大。产品交付的周期性较强,虽然前三季度利润大增,但是预计全年净利润增速只有0.4%-50.13%,不确定性较大。

3.负债率较高。2020年9月末的负债率为89.75%,处于较高水平。

4.现金流较紧。公司历年经营现金净额不稳定,2016年为负数,今年前三季度仅为1.05亿元,9月底余额为21.39亿元,整体较为紧张。

5.盈利能力偏低。公司上市时间较短,2019年和2020年前三季度,加权ROE分别为8.09%和4.33%,处于偏低水平。

主要看点:

1.估值适中偏低。考虑公司业绩具有一定周期性,适合用PS估值。当前PS估值为0.48,处于4.36%的分位数,考虑上市时间不长,该数值适中偏低。

2.短期涨幅偏小。今年低点以来累计上涨23.27%,短期涨幅偏小。个股近期股价不振,一小散很遗憾地留言:已割肉,你可以涨了!

12月1日可转债打新——祥鑫转债(质地一般)

祥鑫转债,申购代码072965,交易代码128139。

整体评价:质地一般,内在价值113.5元,按当前情况预计每签可以盈利150元。

基本信息:AA-,6年期,转股折价2.14%,每张持有到期本息为121元(税后本息为116.8元)。发行规模6.47亿元,每股配售4.2933元,最低24股可配售一张,股权登记日为11月30日。

正股祥鑫科技(002965),金属制品行业,公司专业从事精密冲压模具和金属结构件研发、生产和销售的企业。公司主要产品包括精密冲压模具、汽车金属结构件及组件,以及用于通信设备、办公及电子设备等领域的金属结构件。

在汽车领域,祥鑫科技在金属结构件和精密冲压模具方面实力雄厚,产品广泛应用于特斯拉、保时捷、奥迪、宝马、奔驰、沃尔沃、捷豹、路虎、大众、广汽传祺、吉利等知名品牌汽车。通讯领域,成为华为、中兴等5G通讯设备龙头企业供应数控钣金件和金属结构件等产品供应商。在办公及电子设备领域,公司主要客户包括东芝、爱普生、理光等全球知名厂商。

2020年半年报显示,金属制品占营收的80.65%,毛利率18.19%;专用设备占营收的18.93%,毛利率38.06%。从区域上看,内销占营业收入的79.1%,毛利率为21.19%;外销占营业收入的20.9%,毛利率为26.5%。

投资风险:

1.业绩成长性较弱。公司2019年上市,在营业收入维持两位数增长的情况下,当年扣非利润下降1.14%;今年前三季度扣非利润再次下降10.94%,增收不增利。

2.现金流偏紧。公司历年经营现金净额不稳定,今年前三季度仅为1.27亿元,9月底余额为2亿元,整体偏紧。

扫二维码 领开户福利!