跨年行情预期升温,沪指有望挑战年内新高,风格切换如何踏准节奏?立即开户,不错过下一波大行情!

记者 | 齐永超

12月首个交易日,银行、券商、工程机械等顺周期主线再度开启强势上涨模式,作为2020年的“压轴月份”,市场行情将如何演绎?《红周刊》记者梳理券商当前密集披露的12月策略来看,12月仍处结构性做多的时间窗口,以低估值的银行等为首的顺周期板块将继续成为“淘金”的主阵地。

12月仍处结构性做多的时间窗口

顺周期、金融与低估是重要“关键词”

回顾11月份,市场整体呈现出“主板强于中小创”的表现,其中,上证指数上涨了5.19%,深证指数上涨3.28%,而创业板则下跌了0.90%,中小板微涨0.84%,这也与之前中小创长期跑赢主板显著有别。而大盘股展露锋芒与顺周期为首的银行、资源股等的强势表现不无关联。

从成交量来看,市场整体保持较高“人气”,Wind数据统计显示,沪深两市11月成交金额为17.48万亿元,“该成绩”处在年内第5位的中高位水平。

事实上,曾在11月策略金股中,券商“一致推崇”顺周期主线,而随着顺周期不断演绎,这也证实了券商策略与金股的“含金量”。目前,银河证券、中信建投、太平洋证券等券商密集发布了对于12月份的策略展望。据《红周刊》记者梳理来看,机构整体对12月行情持有乐观预判,“12月仍处结构性做多的时间窗口”,其中,顺周期、金融与低估是重要的“关键词”。

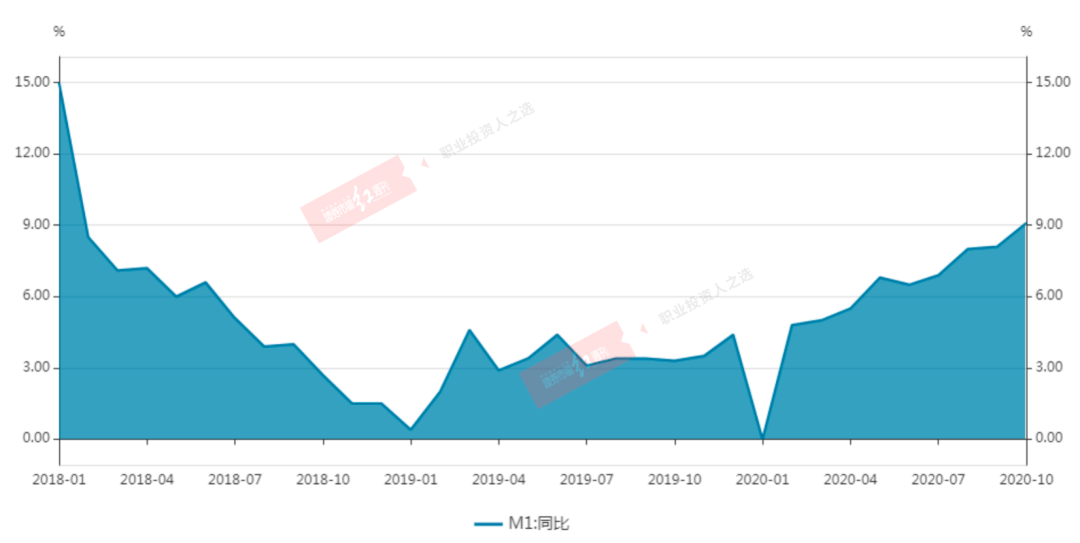

浙商证券认为,从基本面来看,其一,宏观条件方面,经济温和修复,货币不松不紧,数据上,与A股指数走势最相关的M1,10月同比达9.1%,创出2018年2月以来的新高(见图1),换言之,12月仍处结构性做多的时间窗口。其二,景气基础方面,复苏带来顺周期盈利逐季修复,继而带来年报和一季报的业绩支撑。其三,估值水平方面,以银行和交运(航空、机场、港口、公路等)等为代表的低估值处在历史低位,具备比较优势。

图1 2018年年以来M1月度同比增速

数据来源:Wind

中信建投认为,在资源板块大幅上涨之后,建议投资者继续深化低估值的周期板块布局。在资源板块之后,基本面拐点确立的银行板块、发展直接融资的券商板块、国债利率上行的保险板块都是优质选择。人民币升值更有利于外资流入,金融板块进一步受益。

以银行为例,据《红周刊》记者统计显示,当前银行板块的市盈率仅为6.9倍,整体处在历史中低位水平。(见图2)

图2 银行板块的整体估值水平(倍)

数据来源:Wind

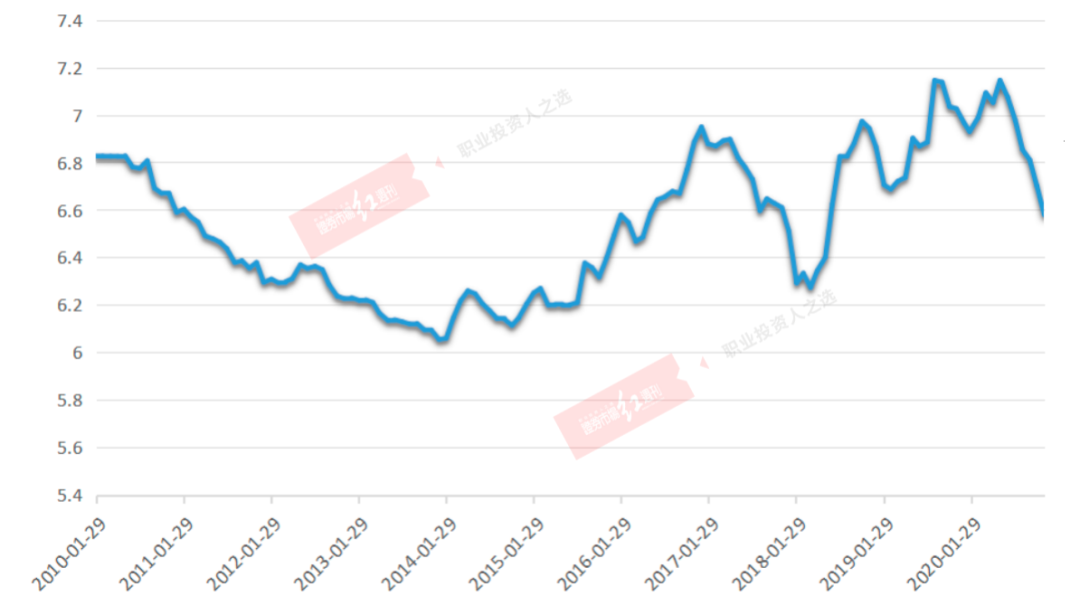

在人民币升值(图3)、A股继续呈现结构性机会等多个因素下,外资在11月大幅回流A股。据《红周刊》记者统计显示,外资全月流入金额为579.29亿元,这也创下历史单月净流入第6位的“上好成绩”。而在12月首个交易日,外资再度“爆买”超过百亿元。

图3 人民币汇率走势图,收盘价(元)

数据来源:Wind

外资作为A股的重要增量资金之一,在对12月份行情的乐观预判下,有机构表示,外资力量以及人民币升值将是其中的重要支撑因素。太平洋证券则表示,在国内外经济延续复苏趋势,工业企业利润年内首次转正,需求端持续发力,新一轮库存周期有望开启,货币维持“紧平衡”得到验证。另外,随着全球疫情、美国大选等外围不确定性因素的落地,人民币升值背景下,外资有望持续回流A股。维持前期基本面和外资将支撑A股向上的判断。

中银证券认为,现在时点应该坚定地继续加仓周期板块,并作为12月配置的首选风格。简要逻辑如下:一、全球共生模式下,消费国的需求刺激转化为制造国的产能并拉动大宗商品价格;二、美元贬值具有持续性,在人民币升值和通胀预期抬升背景下,有色、黑色、地产、金融低估值盈利改善行业认识趋同性强;三、国内弱刺激下的强周期,供给侧结构改革约束持续,弱刺激继续优化行业格局,海外需求带来行业盈利改善,周期龙头溢价明显。

12月金股聚焦银行、工程机械

拥有绩优与大市值“两大特点”

围绕经济复苏背景下的顺周期、低估值等同样是券商在具体选股方向上的“主基调”。

国盛证券表示,在12月行业配置上建议沿着三条主线,首先是政策预期较高且受风险偏好抬升影响较大的板块,如新能源、半导体、军工等,其次为有色、机械、石油、石化等“复苏链”,第三条主线为需求持续回升、行业景气方向确认的新能源、家电、汽车等板块。

安信证券认为,行业上重点关注景气持续性强的方向,有着全球复苏预期、供给受限逻辑以及自身行业周期的行业,如汽车(包括新能源汽车)、白电、化工、有色、半导体、军工、保险、银行、券商等。

太平洋证券则建议“聚焦顺周期,风格均衡”,在该逻辑下,太平洋证券“圈出”了四个投资主线,分别为低估值但业绩有持续改善空间的银行、保险;低估值且边际需求良好的化工、有色、机械、地产;“科技+制造内循环”的光伏、新能源汽车、5G基建、云计算以及“消费内循环”的可选消费中的汽车、消费电子、家电家居等。

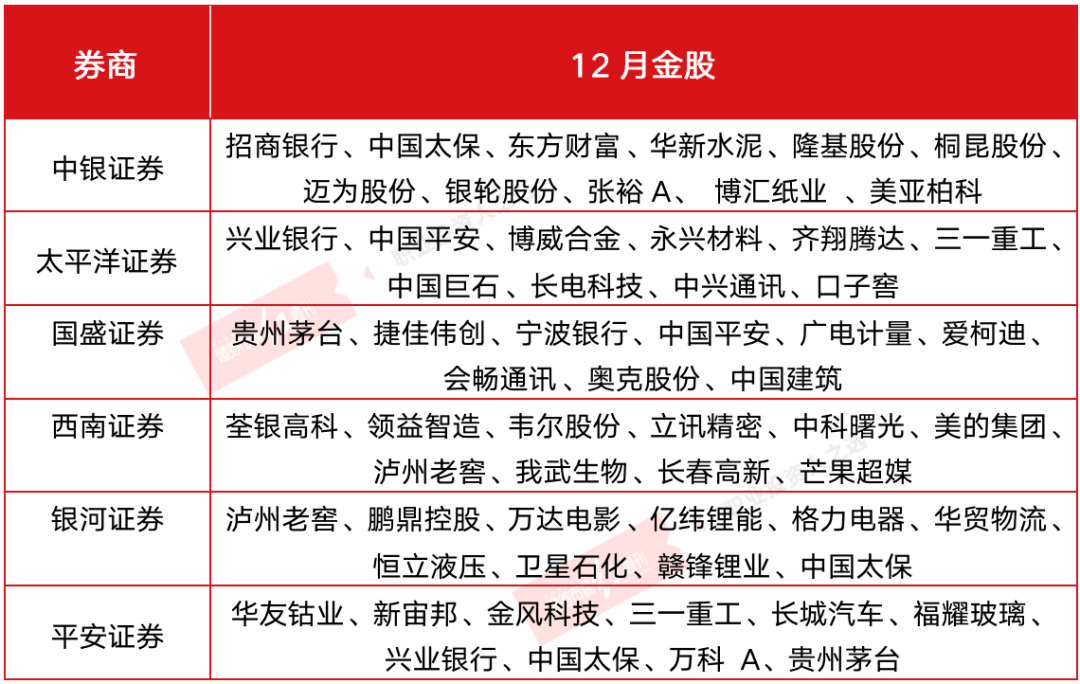

《红周刊》记者进一步梳理了包括银河证券、平安证券、太平洋证券、国元证券等部分券商的70只样本金股。整体来看,金融(银行+非银金融)、机械设备、化工、采掘、汽车、电气设备、电子等行业最为聚焦。以金融为例,非银金融有4家公司获得机构推荐,如中国平安、中国太保、东方财富、国联证券。另外,招商银行、兴业银行、宁波银行等银行股上榜券商金股池。(见表1)

表1 部分券商推荐的金股(部分)

数据来源:公开资料整理

二级市场上,银行股在11月以来实现了“加速跑”,全年涨幅达8%,12月首个交易日,银行板块整体上涨2%,其中,厦门银行、西安银行、青岛银行等多只银行股“强势封板”。

对于银行板块的行业逻辑,安信证券认为,从基本面来看,银行具有后周期性,随着中国经济复苏深化,贷款利率进入上行通道,投资者将对净息差更加乐观,银行有望进入业绩反转期。另外,从季节效应的角度来看,大金融板块在12月通常能够获取较好收益。国盛证券则表示,随着年中以来经济改善预期不断增强,银行股已出现较好的投资时点。此外,其认为,在过去3年,银行业核销处置不良贷款共计5.8万亿,为过去8年的处置规模的总和,粗略测算,已处置+账面上的不良贷款占比约为7%。各方面结合起来看,当前时刻银行的资产负债表已非常干净,估值修复的基础已经充分具备。

另以工程设备为例,三一重工、恒立液压等4只工程机械股被券商纳入金股池,如太平洋证券“相中”了三一重工、银河证券则“揽入”了恒立液压。12月首个交易日,工程机械以4%涨幅雄踞行业涨幅榜单首位,三一重工、恒立液压股价也在当日“齐创”历史新高,两者在第三季度业绩分别增长了56.87%与97.26%。

销量超预期背后的核心驱动力是由固定资产投资带动的新增需求以及行业自身内生性增长。华安证券对工程机械行业继续持有乐观预期,此外其表示,从短期(销量、开工率)、中期(机器替人+更新需求安全垫)、长期(城镇化建设+出口)三个维度看,工程机械行业景气度仍将持续,2021年挖机行业仍有望实现正增长。

另据记者“二次筛选”来看,券商12月的样本金股还整体具有大市值与绩优两个“标签”。

首先从业绩角度来看,第三季度,券商70只样本金股中有52家第三季度实现了业绩增长,占比达74%,显著高于市场略超6成的均值。其次,从市值角度来看,券商的12月样本金股平均市值达1770亿元,是当前A股平均200亿元市值的近9倍。另外,目前A股千亿市值以上的公司仅100余家,而券商金股中千亿市值以上公司则有27家,占比达到了近4成。可见,12月券商金股同样将关注重点聚焦在有业绩支撑的行业龙头。(见表2)

扫二维码 领开户福利!

![[新基]南方创新成长混合发行:罗安安掌舵 遵循成长与价值的融合](https://n.sinaimg.cn/finance/transform/795/w550h245/20200904/f721-iytwsaz9252420.png)